اگر بانکها ناپدید شوند، چه بر سر پول و اقتصاد خواهد آمد؟ این پرسش آغازگر یکی از مهمترین انقلابهای اقتصادی عصر دیجیتال است. اینجاست که این پرسش به میان میآید، دیفای چیست؟ در جهانی که وابستگی به نهادهای مالی سنتی رو به کاهش است، بازارهای مالی غیرمتمرکز جایگزینی شفاف، سریع و بدون واسطه ارائه میدهند.

دیفای (DeFi) با تکیه بر فناوری بلاکچین، امکان دسترسی جهانی به خدماتی مانند وامدهی، تبادل دارایی و سرمایهگذاری را فراهم کردهاست. اما دیفای چیست و چگونه میتواند آینده نظام مالی را متحول کند؟

در این مطلب، با نگاهی دقیق و تحلیلی به دیفای، تاریخچه، زیرساختها و کاربردهای آن میپردازیم تا دریابیم چرا این مفهوم دیگر تنها یک ترند زودگذر نیست و نیرویی برای بازتعریف قدرت در اقتصاد جهانی بهحساب میآید.

دیفای (DeFi) چیست و چرا اهمیت دارد؟

برای درک این که دیفای چیست باید بگوییم دیفای یا «امور مالی غیرمتمرکز»، تحولی بنیادین در دنیای امور مالی محسوب میشود. این مفهوم با تکیه بر فناوری بلاک چین و قراردادهای هوشمند، خدماتی مشابه نظام مالی سنتی ارائه میدهد، اما بدون نیاز به واسطههایی مانند بانکها یا موسسات مالی هستند.

در بستر دیفای، خدماتی همچون وامدهی، وامگیری، مبادله ارز دیجیتال، بیمه و سایر فعالیتهای مالی به صورت همتابههمتا (P2P) و از طریق کدهای متنباز روی شبکههایی نظیر اتریوم، سولانا، پالیگان و… انجام میگیرد.

تاریخچه دیفای به چه شکل است؟ از پیدایش تا پذیرش

برای درک مفهوم دیفای چیست بررسی تاریخچه آن حائز اهمیت است. مسیر دیفای با خلق بیت کوین در سال ۲۰۰۸ آغاز شد، رمزارزی دیجیتال، غیرمتمرکز و همتابههمتا که امور مالی جدید را بنا نهاد و زمینه را برای حوزه مالی آزاد (Open Finance) فراهم کرد.

اما نقطه عطف اصلی دیفای، با راهاندازی اتریوم در سال ۲۰۱۵ رقم خورد؛ بلاکچینی که با معرفی قراردادهای هوشمند توانست واسطهها را حذف و زیرساخت اصلی برنامههای مالی غیرمتمرکز را ایجاد کند.

نقاط عطف مهم در تاریخ دیفای

۱. استیبل کوین های غیرمتمرکز و میکر دائو (۲۰۱۵–۲۰۱۷)

در سال ۲۰۱۵، «رون کریستنسن» (Rune Christensen) پروژه میکردائو (MakerDAO) را راهاندازی کرد و رمزارز دای (DAI) را معرفی نمود؛ نخستین استیبلکوینی که با پشتوانهی رمزارز (اتریوم) و بهصورت غیرمتمرکز به دلار آمریکا متصل بود. این نوآوری امکان وامگیری و وامدهی بدون نیاز به اعتماد به نهادهای متمرکز را فراهم ساخت.

۲. صرافیهای اولیه و مدل بازارساز خودکار (۲۰۱۷–۲۰۱۸)

پروتکلهایی نظیر اتردلتا (EtherDelta) و اوسیس دکس (OasisDEX) زمینه معاملات همتابههمتای توکنها را فراهم کردند. اما در سال ۲۰۱۸، یونی سواپ (Uniswap) با معرفی مدل بازارساز خودکار (AMM)، انقلابی در دیفای بهوجود آورد و امکان فراهمسازی نقدینگی و معامله بدون دفتر سفارش را برای همه مهیا ساخت.

۳. پروتکلهای وامدهی و توکنهای حاکمیتی (۲۰۱۸–۲۰۲۰)

پلتفرمهایی مانند کامپوند (Compound) و آوه (Aave) خدمات وامدهی غیرمتمرکز را ارائه دادند. همزمان، توکنهای حاکمیتی مانند COMP نیز معرفی شدند که به جامعه امکان مشارکت در تصمیمگیریها را دادند. این دوران آغازگر مفاهیمی مانند ییلد فارمینگ و لیکوییدیتی ماینینگ بود.

۴. تابستان دیفای و انفجار ارزش قفلشده (۲۰۲۰)

تابستان ۲۰۲۰ نقطه اوج دیفای بود. ارزش کل قفلشده (TVL) در این اکوسیستم از کمتر از ۱ میلیارد دلار به بیش از ۱۰ میلیارد دلار رسید. این رشد تحتتاثیر استقبال گسترده از ییلد فارمینگ، پروژههای جدیدی چون سوشی سواپ (SushiSwap)، یرن فایننس (Yearn Finance) و قابلیت ترکیبپذیری برنامهها، یا همان «لِگوهای مالی»، رخ داد.

۵. مقیاسپذیری، تعاملپذیری و راهحلهای لایه دوم (۲۰۲۱ تا امروز)

با افزایش شلوغی شبکه اصلی اتریوم، راهحلهای لایه دوم مانند آپتیمیزم (Optimism) و پالیگان (Polygon) توسعه یافتند. همچنین، پلهای میانزنجیرهای نظیر پولکادات (Polkadot)، کازماس (Cosmos) و ورم هول (Wormhole)، تعامل بین بلاکچینها را ممکن ساختند. در همین دوره، مفهوم دیفای ۲.۰ نیز شکل گرفت و به توکنیزهسازی داراییهای دنیای واقعی پرداخت.

۶. پذیرش نهادی و بلوغ اکوسیستم

از سال ۲۰۲۲ به بعد، تمرکز بر روی امنیت بیشتر، حسابرسی دقیق کدها، بهبود رابط کاربری، مدیریت ریسک و سازگاری با چارچوبهای قانونی افزایش یافت. این تغییرات، راه را برای ورود سرمایهگذاران نهادی به دیفای هموار کرد و گامهایی اساسی در جهت بلوغ این اکوسیستم برداشته شد.

زیرساختها و شبکههای اصلی دیفای

شبکههای مختلفی به عنوان زیرساخت اصلی دیفای شناخته میشوند که در ادامه به معرفی مهمترین آنها میپردازیم:

۱. اتریوم (Ethereum)

اتریوم را میتوان ستون فقرات دیفای دانست. این بلاکچین، اولین پلتفرمی بود که امکان اجرای قراردادهای هوشمند را به صورت گسترده فراهم کرد. بیشترین تعداد پروتکلهای دیفای همچون یونی سواپ، آوی، میکر دائو و کامپوند روی شبکه اتریوم ساخته شدهاند. با وجود هزینه بالای گس در اتریوم، امنیت و مقیاسپذیری آن همچنان جذابیت زیادی برای توسعهدهندگان و کاربران دارد.

۲. زنجیره بایننس (BSC)

زنجیره هوشمند بایننس، با کارمزد پایینتر و سرعت تراکنش بالاتر نسبت به اتریوم، یکی از محبوبترین گزینهها برای پروژههای دیفای است. پروتکلهایی مثل پنکیک سواپ، ونوس (BSC) و اتوفارم (Autofarm) روی این شبکه فعالیت میکنند. همچنین، ارتباط نزدیک با صرافی بایننس باعث رشد سریع این اکوسیستم شدهاست.

۳. آربیتروم و آپتیمیزم

این دو شبکه لایه دوم بر پایه اتریوم، با هدف افزایش مقیاسپذیری و کاهش کارمزد تراکنشها طراحی شدهاند. بسیاری از پروژههای اتریومی اکنون نسخههایی از پروتکل خود را روی این شبکهها نیز راهاندازی کردهاند. آربیتروم و آپتیمیزم با استفاده از فناوری رولآپ، دادههای تراکنش را به شکلی فشرده ذخیره میکنند که هم باعث صرفهجویی در فضا میشود و هم امنیت شبکه اصلی را حفظ میکند.

۴. پالیگان

پالیگان نیز یک راهکار لایه دوم برای اتریوم است که با استفاده از زنجیرههای جانبی (Sidechains) تراکنشها را خارج از زنجیره اصلی پردازش میکند. این شبکه توانستهاست با هزینه بسیار پایین، بستر مناسبی برای توسعه برنامههای دیفای ایجاد کند. پروتکلهایی همچون کوییک سواپ (QuickSwap) نیز بر این بستر فعالاند.

۵.سولانا

یکی از بلاکچینهای نسل جدید است که با تمرکز بر سرعت، مقیاسپذیری و کارمزد پایین وارد اکوسیستم دیفای شد و به سرعت جایگاه خود را تثبیت کرده ست. این شبکه با بهرهگیری از الگوریتم ترکیبی اثبات تاریخچه (Proof of History) و اثبات سهام (Proof of Stake)، قادر است هزاران تراکنش را در ثانیه با کارمزدی ناچیز پردازش کند. همین ویژگیها، سولانا را به بستری جذاب برای توسعهدهندگان اپلیکیشنهای مالی غیرمتمرکز تبدیل کردهاست.

در اکوسیستم دیفای سولانا، پروژههای متنوع و فعالی همچون ریدیوم (صرافی غیرمتمرکز)، سولند (پلتفرم وامدهی) و مرینید (استیکینگ غیرمتمرکز SOL) حضور دارند.

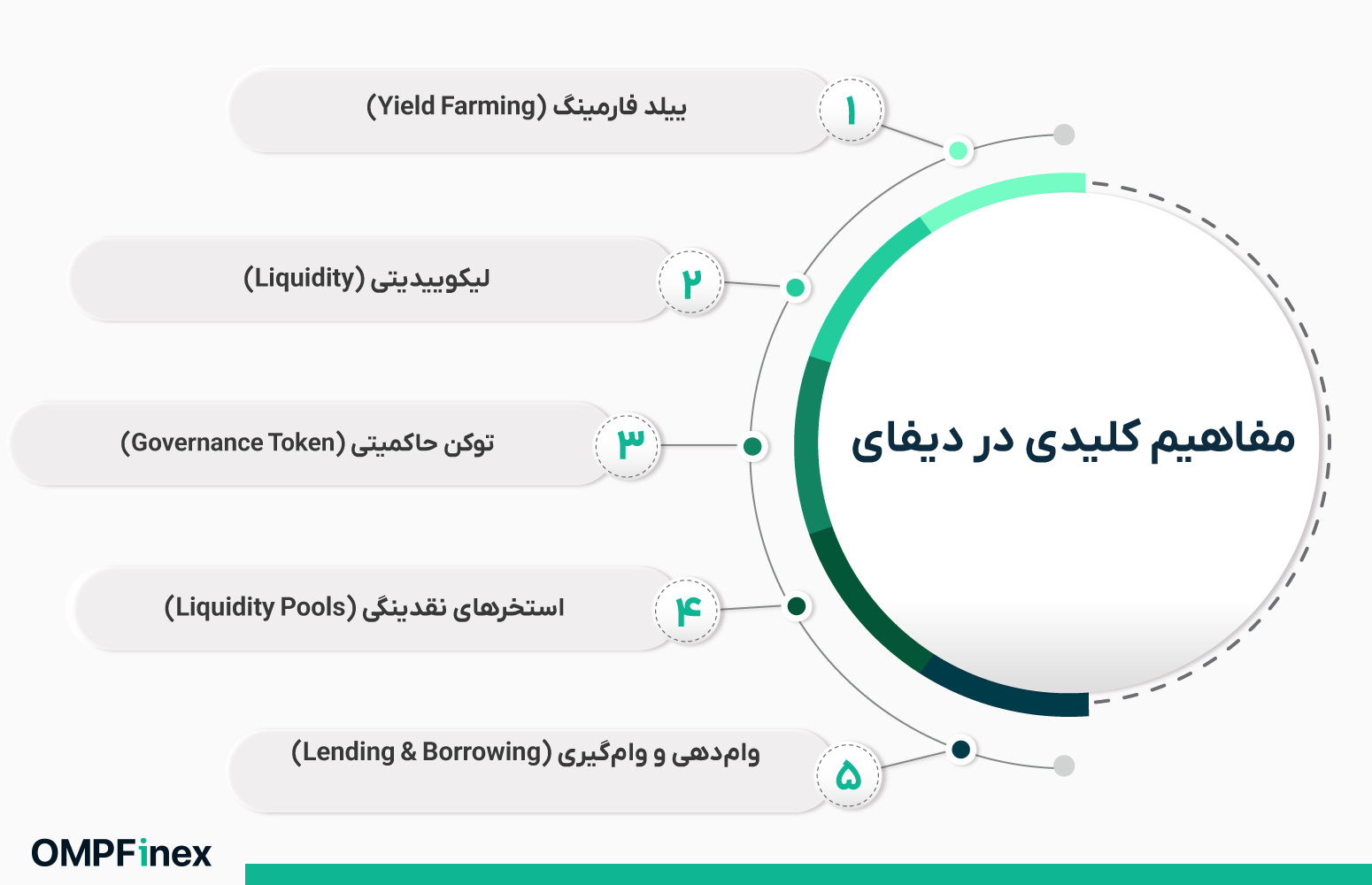

مفاهیم کلیدی در دیفای؛ در این خصوص چه باید بدانیم؟

برای درک بهتر اکوسیستم دیفای، آشنایی با مفاهیم اصلی که پایه و اساس عملکرد این پروژهها هستند، ضروری است. در ادامه به معرفی مهمترین این مفاهیم میپردازیم:

۱. ییلد فارمینگ (Yield Farming)

ییلد فارمینگ به فرایندی اطلاق میشود که در آن کاربران با سپردهگذاری داراییهای دیجیتال خود در استخر مشارکت (Liquidity Pools)، پاداش دریافت میکنند. این پاداشها معمولا به شکل توکنهای بومی پلتفرم یا کارمزدهای تراکنش هستند. هدف اصلی، افزایش سودآوری از داراییهای بلااستفاده است.

۲. لیکوییدیتی (Liquidity)

لیکوییدیتی یا نقدینگی، به میزان سهولت خرید و فروش یک دارایی بدون تاثیر زیاد بر قیمت آن اشاره دارد. در دیفای، لیکوییدیتی از طریق استخرهای نقدینگی تامین میشود که کاربران داراییهای خود را در قالب جفت ارز (مثل ETH/USDT) قرار میدهند. در مقابل، آنها بخشی از کارمزدهای تراکنشها را دریافت میکنند.

۳. توکن حاکمیتی (Governance Token)

توکنهای حاکمیتی به دارندگان خود اجازه مشارکت در تصمیمگیریهای مربوط به پلتفرم را میدهند. برای مثال، کاربران میتوانند با رای دادن در مورد پیشنهاداتی مانند تغییر نرخ بهره، اضافه یا حذف داراییها و تغییرات کد قراردادهای هوشمند، در آینده پلتفرم نقش داشتهباشند. توکنهای UNI، COMP و AAVE از جمله مشهورترین توکنهای حاکمیتی هستند.

۴. استخرهای نقدینگی (Liquidity Pools)

استخرهای نقدینگی به قراردادهای هوشمندی گفته میشود که داراییهای کاربران در آن جمعآوری میشود تا امکان مبادله مستقیم توکنها بدون نیاز به دفتر سفارشات فراهم شود. این استخرها پایهگذار صرافیهای غیرمتمرکز هستند و نقش حیاتی در کارایی دیفای ایفا میکنند.

۵. وامدهی و وامگیری (Lending & Borrowing)

یکی از کاربردهای اصلی دیفای، امکان وام دادن و وام گرفتن داراییها به صورت خودکار است. کاربران میتوانند دارایی خود را در یک پلتفرم مانند آوه یا کامپوند سپردهگذاری کرده و بهره دریافت کنند یا برعکس، با وثیقه گذاشتن دارایی، وام بگیرند. همه این فرایندها به صورت خودکار و بدون دخالت واسطه انجام میشود.

تفاوت امور مالی متمرکز و غیرمتمرکز چیست؟

امور مالی غیرمتمرکز (DeFi) و امور مالی متمرکز (CeFi) دو مدل کاملا متفاوت هستند. در حالیکه CeFi به نهادهای مالی سنتی مانند بانکها و دولتها برای مدیریت داراییها و تراکنشها متکی است، دیفای بر پایه قراردادهای هوشمند مبتنی بر بلاکچین فعالیت میکند. در ادامه، تفاوتهای این دو مدل را بهصورت شفاف بررسی میکنیم.

کنترل و حاکمیت

در CeFi، یک نهاد مرکزی مانند بانک یا نهاد نظارتی کنترل تراکنشها را در دست دارد، قوانین را اجرا میکند و مسئولیت نهایی را میپذیرد اما در دیفای، کنترل میان شرکتکنندگان در شبکه توزیع میشود. کاربران بهطور مستقیم با قراردادهای هوشمند تعامل دارند و در بسیاری از موارد از طریق رایگیری مبتنی بر توکن یا انجمن، در حاکمیت مشارکت میکنند.

شفافیت و اعتماد

سامانههای امور مالی متمرکز معمولا شفافیت کمتری دارند و کاربران بر اساس شهرت و مقررات به نهادهای آنها اعتماد میکنند. در مقابل، دیفای بر پایه شفافیت بنا شدهاست، تمام تراکنشها روی بلاکچین عمومی ثبت میشوند و هر کسی میتواند آنها را بررسی کند.

دسترسیپذیری و شمول مالی

امور مالی متمرکز اغلب به احراز هویت (KYC) نیاز دارد و محدود به موقعیت جغرافیایی، سابقه اعتباری یا دسترسی به بانکهاست اما دیفای بدون نیاز به مجوز است و هر فردی در هر نقطه از جهان تنها با یک کیف پول ارز دیجیتال و اتصال به اینترنت میتواند از آن استفاده کند که این موضوع به شمول مالی جهانی کمک میکند.

نوآوری و بهرهوری

نوآوری در CeFi بهدلیل محدودیتهای قانونی و نهادی معمولا با سرعت کمتری اتفاق میافتد. در حالیکه دیفای توسعه سریع را تسهیل میکند. تراکنشها در DeFi میتوانند سریعتر و ارزانتر باشند، اگرچه شلوغی شبکه ممکن است باعث تاخیر یا نوسان در کارمزدها شود.

| جنبه | امور مالی متمرکز (CeFi) | امور مالی غیرمتمرکز (DeFi) |

| کنترل | نهاد مرکزی (بانکها، ناظران) | توزیعشده از طریق بلاکچین و قراردادهای هوشمند |

| شفافیت | عملیات محدود و غیرشفاف | شفافیت کامل روی دفترکل عمومی |

| دسترسیپذیری | نیازمند KYC، محدودیت جغرافیایی | دسترسی آزاد و جهانی |

| نوآوری | توسعه آهسته و تحت نظارت | اپلیکیشنهای قابل ترکیب، توسعه سریع، ییلد فارمینگ |

| ریسک | امنیت تحت نظارت، احتمال شکست متمرکز | باگ در قرارداد هوشمند، هک، عدم بازگشتپذیری تراکنش |

کاربردهای امور مالی غیرمتمرکز؛ دیفای چه خدماتی ارائه میدهد؟

در ادامه، مهمترین کاربردهای دیفای که امروز در حال تغییر دادن دنیای مالی است را بررسی میکنیم:

۱. وامدهی و وامگیری غیرمتمرکز

پلتفرمهایی مانند آوه، کامپوند و میکردائو به کاربران اجازه میدهند بدون نیاز به احراز هویت یا تایید بانک، داراییهای رمزارزی خود را وام دهند یا وام بگیرند. کاربران با تامین نقدینگی سود دریافت میکنند و وامگیرندگان با قفل کردن وثیقه، وام میگیرند.

۲. صرافیهای غیرمتمرکز (DEX)

صرافیهایی مانند یونی سواپ، پنکیک سواپ و سوشی سواپ از بازارساز خودکار و استخرهای نقدینگی استفاده میکنند تا تبادل توکنها بهصورت همتابههمتا و ۲۴ ساعته امکانپذیر شود. این پلتفرمها ریسک نگهداری دارایی را حذف و شفافیت را افزایش میدهند و به تامینکنندگان نقدینگی، کارمزد و توکنهای حاکمیتی پاداش میدهند.

۳. ییلد فارمینگ و استیکینگ

کاربران دیفای میتوانند داراییهای خود را استیک یا نقدینگی ارائه دهند و بازده سالانه (APY) بالا و پاداش دریافت کنند. نوآوریهایی مثل استیکینگ نقدی با نمونهای مانند لایدو (Lido)، توکنهایی مانند stETH را صادر میکنند که به کاربران امکان میدهد سرمایهشان همیشه در گردش باشد و در عینحال سود استیکینگ دریافت کنند.

۴. بیمه غیرمتمرکز

پروتکلهایی مانند نکسوس میوچل (Nexus Mutual) و کاور (Cover) پوششهای بیمهای برای شکست قراردادهای هوشمند و حملات هکری ارائه میدهند. با تجمع سرمایه کاربران، پرداختها بهصورت خودکار انجام و دسترسی به بیمه با شفافیت و سرعت بیشتر دموکراتیزه میشود.

۵. توکنیزه کردن داراییها و داراییهای سنتتیک

دیفای امکان تبدیل داراییهای واقعی مانند املاک، سهام و هنر به توکنهای قابل معامله را فراهم میکند. پلتفرمهایی مثل سینتتیک (Synthetix) داراییهای بلاکچینی ایجاد میکنند که امکان سرمایهگذاری روی سهام یا کالاها را بدون نیاز به مالکیت مستقیم میدهند و افق سرمایهگذاریها را جهانیتر میسازند.

۶. بازارهای پیشبینی و استیبل کوینها

پلتفرمهای پیشبینی غیرمتمرکز مانند آگر (Augur) و نوسیس (Gnosis) کاربران جهانی را جذب میکنند تا روی رویدادها شرطبندی کنند. همزمان، استیبل کوینها (مثل دای و USDC) نقدینگی و پرداختهای مطمئن در اکوسیستم دیفای را فراهم میآورند و نوسانات قیمت را کاهش میدهند.

مزایای دیفای یا سیستم های مالی غیرمتمرکز

در ادامه، چهار مزیت کلیدی دیفای را بررسی خواهیم کرد:

۱.شمول مالی و دسترسی جهانی

دیفای خدمات مالی را برای هر کسی که به اینترنت دسترسی دارد، بدون نیاز به احراز هویت، امتیاز اعتباری یا محدودیتهای جغرافیایی، فراهم میسازد. این شمولیت به افراد فاقد بانک در سراسر جهان قدرت میبخشد.

۲.شفافیت و اعتماد

هر تراکنش و قرارداد هوشمند روی یک بلاکچین عمومی و تغییرناپذیر ثبت میشود، بنابراین پلتفرمهای دیفای قابل بازرسی عمومی هستند. این شفافیت کلاهبرداری را کاهش و اعتماد را افزایش میدهد و امنیت را بهبود میبخشد.

۳.کاهش هزینهها و تسویه سریعتر

با حذف واسطهها، دیفای هزینهها را بهطور قابل توجهی کاهش میدهد و زمان تراکنشها را تسریع میکند. بهعنوانمثال، انتقالات فرامرزی میتوانند هزینهای کمتر از ۱ دلار داشتهباشند و در عرض چند دقیقه تسویه شوند، در حالیکه در روشهای سنتی روزها طول میکشد و هزینههای چند ده دلاری دارند.

۴.کنترل کاربر و نگهداری خودکار دارایی

دیفای به کاربران امکان میدهد کنترل کامل داراییهای خود را با استفاده از کلیدهای خصوصی حفظ کنند. هیچ بانکی نمیتواند حساب شما را مسدود یا داراییهای شما را مصادره کند.

| مزیت | توضیح |

| شمول مالی | دسترسی بدون محدودیت برای هر کسی که اینترنت و کیف پول دارد |

| شفافیت و اعتماد | قابلیت بازرسی عمومی و ثبت تغییرناپذیر تراکنشها |

| کاهش هزینه و سرعت | هزینه کمتر و تسویه سریعتر نسبت به سیستمهای مالی سنتی |

| کنترل و نگهداری خودکار | کاربران مالک و مدیر امن داراییهای خود هستند |

| نوآوری و ترکیبپذیری | بلوکهای ساختاری مدولار که توسعه سریع را ممکن میسازند |

معایب دیفای DeFi یا سیستم های مالی غیرمتمرکز؛ آن روی سکه

در حالی که د یفای نوآوریهای چشمگیری ارائه میدهد، معایب قابلتوجهی نیز دارد که هر کاربر و سرمایهگذاری باید از آنها آگاه باشد. در ادامه، مهمترین معایب را توضیح میدهیم:

۱. آسیبپذیری قراردادهای هوشمند و حملات هکری

دیفای کاملا وابسته به کد است و وجود باگها یا نقصهای طراحی در قراردادهای هوشمند میتواند منجر به خسارات فاجعهآمیز شود. حملات هکری بزرگ مانند منگو مارکتز (Mango Markets) (سرقت ۱۱۷ میلیون دلار) و پالی نتورک (Poly Network) (سوءاستفاده ۶۱۰ میلیون دلاری) نشان میدهد پروژههای دیفای هدف اصلی حملات هستند.

۲. نوسانات بازار و ریسک لیکویید شدن

ذات ناپایدار قیمتهای ارزهای دیجیتال میتواند باعث لیکویید شدن سریع در پروتکلهای وامدهی شود. برای مثال، اخیرا در آوی پس از کاهش شدید قیمت اتریوم، ۲۳۷ میلیون دلار لیکویید شدهاست. تامینکنندگان نقدینگی نیز هنگام تغییر نامطلوب نسبت قیمت توکنها، با ضرر ناپایدار (Impermanent Loss) مواجه میشوند.

۳. پیچیدگی و مشکلات کاربری

پلتفرمهای دیفای نیاز دارند کاربران به صورت دستی کیف پول، کلیدها و تراکنشها را مدیریت کنند. این پیچیدگی فنی اغلب به خطاهای کاربری و از دست رفتن سرمایه منجر میشود. ممکن است رابط کاربری برای کاربران عادی گیجکننده باشد که مانعی برای پذیرش گستردهتر است.

۴. هزینههای بالا و محدودیتهای مقیاسپذیری

اپلیکیشنهای اصلی دیفای در شبکه اتریوم اغلب دچار ازدحام شبکه میشوند که باعث افزایش هزینه گس و کندی تراکنشها میشود. هرچند راهکارهای لایه دوم در حال کمک هستند، بسیاری از کاربران هنوز با هزینههای بالا و تاخیر مواجهاند.

۵. ابهامهای قانونی

دیفای در یک منطقه خاکستری جهانی فعالیت میکند. بدون چارچوب قانونگذاری یکپارچه، ممکن است پلتفرمها ناگهان تحت محدودیتها یا ممنوعیتهایی قرار گیرند که عملیات آنها را تهدید میکند. کاربران و توسعهدهندگان با ریسکهای حقوقی و عدم قطعیت دائمی روبرو هستند.

۶. کلاهبرداریها و راگ پول (Rug Pull)

کلاهبرداران از طبیعت بدون نیاز به مجوز و ناشناس بودن دیفای سوءاستفاده کرده و پروژههای جعلی راهاندازی میکنند. بررسی دقیق و احتیاط بسیار ضروری است زیرا این نوع کلاهبرداریها هنوز شایعاند.

| چالش | توضیح |

| حملات هکری به قراردادها | سوءاستفاده از کد، خسارات غیرقابل بازگشت |

| نوسانات بازار | تغییرات قیمت، لیکویید شدن، زیان موقتی |

| پیچیدگی و مشکلات UX | رابطهای فنی و مدیریت کیف پول که منجر به خطاهای کاربری میشود |

| مقیاسپذیری و هزینه بالا | ازدحام شبکه و هزینههای بالای تراکنش |

| ابهامهای قانونی | قوانین نامشخص و محدودیتهای ناگهانی |

| کلاهبرداری و راگ پول | کلاهبرداریهای ناشناس و پروژههای جعلی |

دیفای چه ویژگیهای دیگری دارد؟

علاوهبر مواردی که در خصوص دیفای ذکر شد، ویژگیهای دیگری نیز وجود دارد که به دیفای برتری میدهد.

۱.قابلیت برنامهریزی از طریق قراردادهای هوشمند

قابلیت برنامهریزی امکان ییلد فارمینگ، استیکینگ و سیستمهای نرخ بهره پویا را فراهم میکند که باعث افزایش بهرهوری و نوآوری میشود.

۲. شفافیت و غیرقابل تغییر بودن

تمام تراکنشهای دیفای در بلاکچینهای عمومی و غیرقابل تغییر ثبت میشوند که به هر کسی اجازه میدهد تراکنشها را بررسی، حسابرسی و مشاهده کند. این امر تضمینکننده صحت پروتکل و کاهش خطر کلاهبرداری یا سوءمدیریت است.

۳.قابلیت همکاری و ترکیبپذیری

پروتکلهای دیفای به گونهای ساخته شدهاند که بتوانند به صورت یکپارچه با هم تعامل کنند. استخرهای نقدینگی، صرافیهای غیرمتمرکز و پلتفرمهای وامدهی میتوانند با هم ترکیب شوند و محصولات پیچیده و چندلایه بسازند. این طراحی ماژولار که به «لگوهای مالی» مشهور است، نوآوری سریع را تسهیل میکند.

آینده دیفای: به کجا میرویم؟

به نظر میرسد در سالهای اخیر و بهویژه تا ۲۰۲۵، دیفای وارد دوره رشد نهادی و نهایت بلوغ فنی شدهاست. موسسات مالی بزرگ، از بانکها گرفته تا شرکتهای سرمایهگذاری مانند فیدلیتی (Fidelity ) و ETFهای بیت کوین و اتریوم، توجهی جدی به دیفای نشان دادهاند.

این تحولات با افزایش وارد شدن داراییهای واقعی به دنیای بلاکچین (توکنیزهسازی RWA) و پیشرفتهای چشمگیر در «چندزنجیرهای بودن» اکوسیستم که سطح نقدینگی و انعطافپذیری را ارتقا دادهاست، همراه هستند.

از سوی دیگر، حضور ابزارهای هوشمند هوش مصنوعی (عاملهای معاملهگر و مدیریت ریسک خودکار) بهسرعت در حال گسترش است که میتواند بهرهوری را بالا ببرند و پیچیدگیهای کاربری را کاهش دهد.

با این وجود، چالشهایی نیز در افق ذهن فعالان دیفای قرار دارند. از جمله این موارد میتوان به مسائل امنیتی نوظهور، نیاز به زیرساختهای کاربرمحور قویتر و فشارهای قانونگذاری اشاره کرد. هرچند روند کلی نشان میدهد دیفای در مسیر تحقق چشمانداز بلندمدت است اما عبور از این موانع برای دستیابی به پذیرش گسترده و پایداری نیازمند همکاری نزدیک میان توسعهدهندگان، نهادهای نظارتی و عوامل اصلی این صنعت است.

چرا درک دیفای برای آینده مالی ما ضروری است؟

در پاسخ به این پرسش که «دیفای چیست»، به دنیایی کاملا نوین از بازارهای مالی غیرمتمرکز وارد شدیم؛ جهانی که در آن، واسطهها حذف شدهاند و کنترل به دست کاربران بازگشتهاست. دیفای با بهرهگیری از بلاکچین، در حال بازتعریف خدمات مالی سنتی از وامدهی و مبادله رمزارز گرفته تا سرمایهگذاری، بیمه و توکنیزهسازی داراییهای واقعی است.

شناخت دیفای، تنها برای علاقهمندان به ارزهای دیجیتال ضروری نیست، بلکه برای هر کسی که میخواهد آینده امور مالی را درک کند، حیاتی بهحساب میآید. با رشد سریع این حوزه و ورود سرمایهگذاران نهادی، بازارهای مالی غیرمتمرکز به یکی از ارکان اصلی اقتصاد دیجیتال فردا تبدیل شدهاند. اکنون زمان مناسبی برای آشنایی، یادگیری و مشارکت فعال در این انقلاب مالی است.

سوالات متداول درباره دیفای (DeFi)

من امروز در حال سرچ یک سری کلیدواژه اصلی هستم و جالب هست که تقریبا برای همه یکی از مقاله های عالی او ام پی فینکس را می بینم و بعد از مطالعه متوجه میشوم که بی دلیل در صفحه اول نبوده. دست مریزاد بر چنین تیم حرفه ای

ممنون از لطفتون