در دنیای فناوریهای مالی، صرافیهای غیرمتمرکز با رویکردی نوین درحال بازتعریف شیوههای سنتی معامله هستند. اما سوال مهمی که ذهن بسیاری از کاربران را به خود مشغول کرده، این است: بازار ساز خودکار چیست؟ درواقع، این مفهوم نهتنها پایهگذار جریان نقدینگی دائمی در فضای دیفای بهحساب میآید، بلکه با حذف واسطهها، انقلابی در نحوه خرید و فروش داراییهای دیجیتال به وجود آوردهاست. شاید تا چند سال پیش، تصور معامله بدون حضور بازارساز انسانی یا دفتر سفارشات، رویایی دور از ذهن بود اما با ظهور مدلهای پیشرفتهای مانند بازارساز خودکار AMM، این رویا به واقعیت پیوست. اگر تاکنون با عباراتی مانند بازارساز خودکار AMM چیست مواجه شدهاید و به دنبال درک عمیقتری از این سازوکار هستید، در ادامه این مقاله با ما همراه باشید تا به زبان ساده، ولی دقیق، این مفهوم تحولآفرین را بررسی کنیم.

بازار ساز خودکار چیست ؟

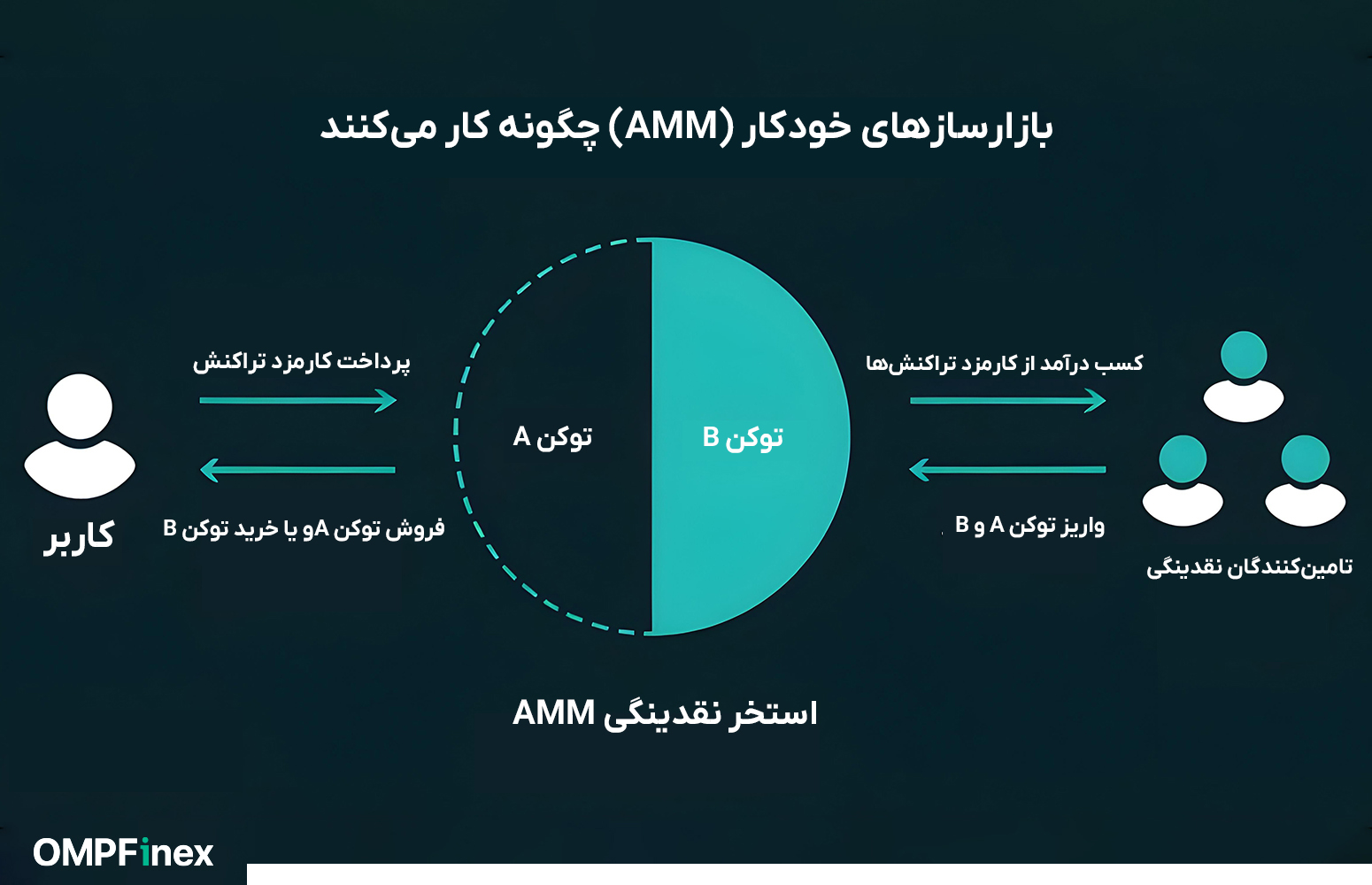

بازار ساز خودکار (Automated Market Maker) بهاختصار AMM، یکی از ارکان اصلی صرافیهای غیرمتمرکز (DEX) به شمار میآید. این فناوری به کاربران اجازه میدهد تا بدون نیاز به واسطه، مستقیما از طریق کیف پول خود به خرید و فروش ارزهای دیجیتال بپردازند. درحالیکه صرافیهای سنتی برای تطبیق سفارشهای خرید و فروش از دفتر سفارشات و بازارسازهای انسانی استفاده میکنند، بازار ساز خودکار با تکیه بر قرارداد هوشمند و استخرهای نقدینگی، معاملات را بهصورت خودکار انجام خواهد داد.

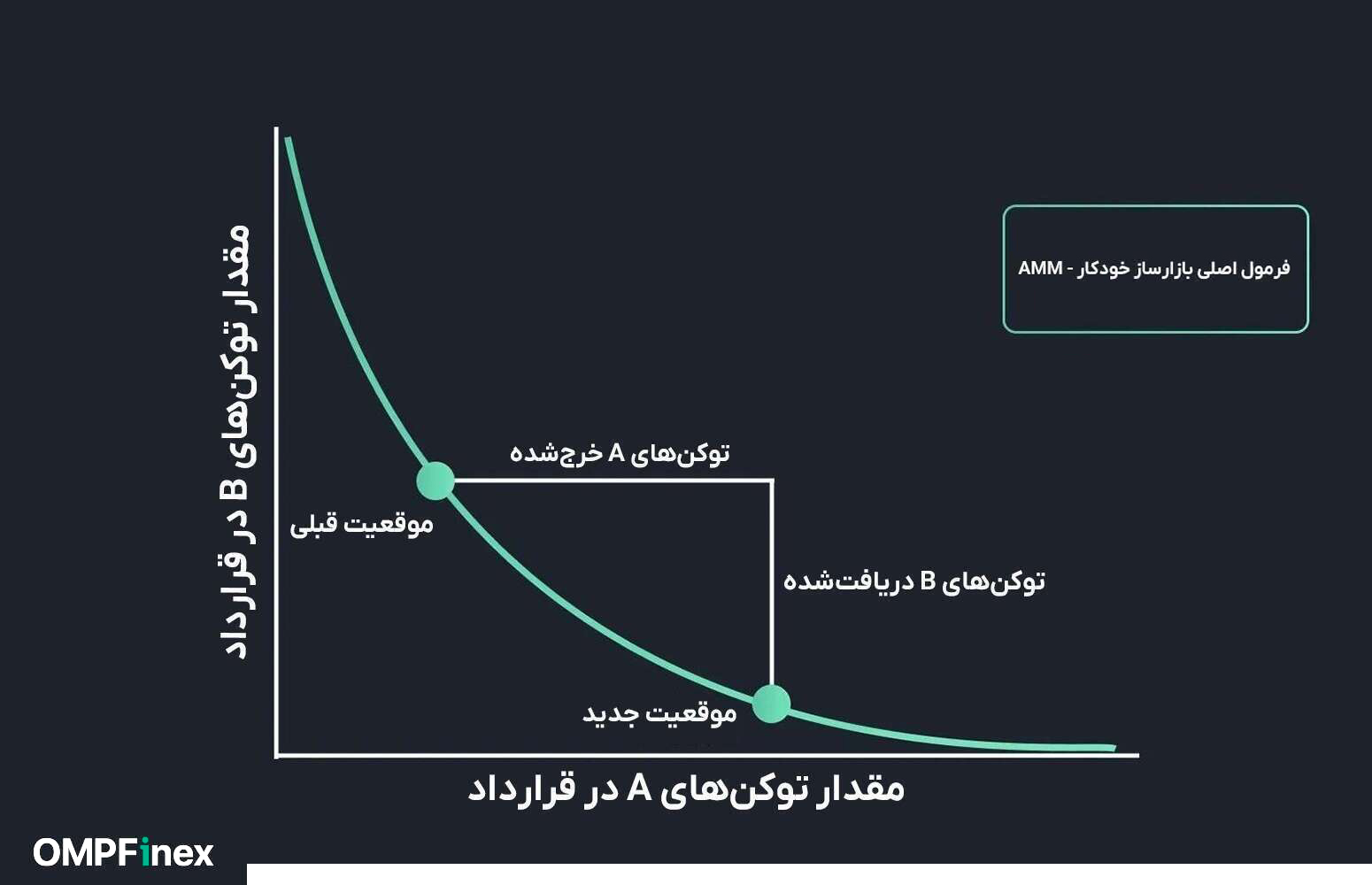

در این سیستمها، قراردادهای هوشمند با بهرهگیری از فرمولهای ریاضی، قیمت داراییها را بر اساس نسبت موجودی توکنها در استخر تعیین میکنند. برای مثال، یونیسواپ (Uniswap) بهعنوان یکی از شناختهشدهترین پلتفرمهای AMM از فرمول حاصلضرب ثابت x * y = k استفاده میکند؛ در این فرمول، «x» و «y» نمایانگر مقدار دو نوع توکن هستند و «k» یک مقدار ثابت است.

در این سیستم، تامینکنندگان نقدینگی (LPها) با واریز همزمان و به ارزش برابر از دو نوع توکن به استخر، سهمی از کارمزد تراکنشها را دریافت میکنند. چنین مدلی، فرایند بازار سازی را از انحصار شرکتها و معاملهگران بزرگ خارج کرده و امکان مشارکت و کسب سود را برای همگان فراهم میسازد؛ امری که موجب افزایش بهرهوری و دسترسی در بازار شدهاست.

تاریخچه شکل گیری بازارساز خودکار

تاریخچه پیدایش بازار ساز خودکارamm در ادامه روند توسعه بازارسازی و تلاش برای ایجاد بسترهای معاملاتی کارآمد و غیرمتمرکز شکل گرفت. در نظام مالی سنتی، بازارسازها با ارائه همزمان قیمت خرید، فروش و کسب سود از اختلاف آنها، به تامین نقدینگی در بازار کمک میکنند. با ظهور معاملات الکترونیکی، شرکتهایی مانند هال تریدینگ کمپانی (Hull Trading Company) در دهههای ۱۹۸۰ و ۱۹۹۰ نقش مهمی در پیادهسازی الگوریتمهای معاملاتی و خودکارسازی بازارسازی ایفا کردند.

نخستین بار، مفهوم بازارساز خودکار در بستر غیرمتمرکز توسط پروژه بنکر (Bancor) در سال ۲۰۱۷ معرفی شد. این پروژه با بهرهگیری از مدل CPMM (بازارساز با حاصلضرب ثابت)، الگویی نوآورانه برای حفظ تعادل استخرهای نقدینگی ارائه داد. پس از آن، یونیسواپ در سال ۲۰۱۸ با استفاده از همین الگو، AMMها را به طور گستردهتری وارد فضای دیفای (DeFi) کرد و نقش کلیدی در رشد و گسترش این اکوسیستم داشت.

در سالهای بعد، مدلهای متنوعی از AMMها از جمله بازارسازهای با مجموع ثابت (CSMM) و میانگین ثابت (CMMM) معرفی شدند؛ که هر یک با رویکردی متفاوت، به تعیین قیمت و مدیریت نقدینگی میپردازند. این تحولات، مسیر را برای ایجاد نظامهای مالی بهتر و مشارکتپذیرتر هموار کردهاند و نوآوریهای فراوانی را به فضای معاملات دیجیتال وارد ساختند.

نحوه عملکرد AMM؛ بازار ساز خودکار چگونه کار میکند؟

در بازار ساز خودکار، کاربران بهجای تعامل مستقیم با معاملهگران دیگر، با قراردادهای هوشمندی ارتباط برقرار میکنند که مدیریت استخرهای نقدینگی را بر عهده دارند. این نوع تعامل که از آن با عنوان «کاربر به قرارداد» (P2C) یاد میشود، امکان معامله مستقیم با داراییهای موجود در استخر را فراهم میسازد.

سازوکار استخرهای نقدینگی و تعیین قیمت

زمانی که یک کاربر اقدام به خرید یا فروش توکنی از یک استخر میکند، نسبت توکنها در استخر تغییر خواهد کرد و همین تغییر، قیمتها را تحتتاثیر قرار میدهد. بهعنوانمثال، اگر فردی مقداری ETH از استخر ETH/DAI خریداری کند، موجودی ETH کاهش یافته و قیمت آن افزایش مییابد. این سازوکار پویا، بدون نیاز به بازارسازهای متمرکز، نقدینگی مداوم را تضمین خواهد کرد.

نقش تامینکنندگان نقدینگی در بازار ساز خودکار

کاربرانی که نقدینگی را تامین میکنند، با سپردهگذاری مقادیر برابری از دو توکن در یک استخر، در ازای هر تراکنش انجامشده، بخشی از کارمزد معاملات را دریافت خواهند کرد. این ساختار، امکان مشارکت در فرآیند بازارسازی را برای همگان فراهم میآورد و درآمدزایی را از انحصار نهادهای سنتی خارج میسازد.

بااینحال، تامین نقدینگی خالی از ریسک نیست. یکی از چالشهای اصلی برای تامینکنندگان، پدیدهای به نام «زیان ناپایدار» (impermanent loss)» است؛ این موضوع زمانی رخ میدهد که نسبت قیمتی میان توکنهای سپردهشده تغییر کند و سود حاصل کمتر از حالتی باشد که کاربر داراییها را بهصورت جداگانه نگهداشته بود.

مزایا و نکاتی مهم در خصوص بازار ساز خودکار

بازارسازهای خودکار مزایای قابلتوجهی نیز دارند:

- غیرمتمرکز بودن: معاملات بدوننیاز به واسطه انجام میشوند.

- تامین دائمی نقدینگی: داراییها در تمام زمانها قابلمعامله هستند.

- دسترسی همگانی: هر فردی میتواند با سپردهگذاری، به تامینکننده نقدینگی تبدیل شود.

با وجود این مزایا، آگاهی از برخی ریسکها ضروری است:

- لغزش یا اسلیپیج قیمت (Slippage): در معاملات بزرگ، بهویژه در استخرهای با نقدینگی کمتر، ممکن است تغییرات شدید قیمت رخ دهد.

- زیان ناپایدار: نوسانات شدید در قیمت داراییها میتواند سود تامینکنندگان را تحتتاثیر قرار دهد.

- ریسک قرارداد هوشمند: آسیبپذیریهای احتمالی در کد قراردادها ممکن است مورد سوءاستفاده قرار گیرد.

دلیل اهمیت بازارساز خودکار در صرافی غیرمتمرکز

بازار سازهای خودکار با بهرهگیری از قراردادهای هوشمند و استخرهای نقدینگی، امکان معامله پیوسته و بدوننیاز به مجوز را فراهم کردهاند، ویژگی که ستون فقرات اکوسیستم امور مالی غیرمتمرکز (DeFi) محسوب میشود. پس از بررسی سوال بازار ساز خودکار چیست نوبت آن است که به دلایل اهمیت این نوآوری بپردازیم:

افزایش نقدینگی و دسترسیپذیری

در سیستمهای مالی سنتی، تامین نقدینگی معمولا توسط نهادهای متمرکز انجام میشود. بازار سازهای خودکار این فرایند را غیرمتمرکز کردهاند و به هر کاربری امکان میدهند که با واریز مقادیر برابری از دو توکن، بهعنوان تامینکننده نقدینگی در استخرها مشارکت داشته باشند. این مدل، جریان مداوم نقدینگی را در صرافیهای غیرمتمرکز حفظ خواهد کرد و امکان انجام معامله در هر زمان را، بدون نیاز به یافتن طرف مقابل، فراهم میسازد. به گفته صرافی جمینای (Gemini)، استخرهای نقدینگی در AMMها موجب میشوند اکوسیستم دیفای بهصورت ۲۴ ساعته و بدون وقفه در جریان باشد.

تحقق غیرمتمرکزسازی و تراکنشهای بدون نیاز به اعتماد

برخلاف صرافیهای سنتی، بازارساز خودکار به هیچ دفتر سفارش یا واسطهای متکی نیستند. این پروتکلها بهصورت کاملا غیرمتمرکز بر بستر قراردادهای هوشمند اجرا میشوند و همین امر، امنیت و شفافیت را بهطور چشمگیری افزایش خواهد داد. درحالیکه کاربران کنترل کامل داراییهای خود را حفظ میکنند، تمام تراکنشها در بلاکچین ثبت شده و برای همگان قابلمشاهده است. این ویژگی، ریسکهایی مانند هک یا سوءمدیریت که در پلتفرمهای متمرکز رایج است، کاهش میدهد.

زمینهساز نوآوری و مشارکت گسترده

ماهیت متنباز (open source) پروتکلهای بازار ساز خودکار باعث میشود تا نوآوری در فضای دیفای با سرعت بیشتری رشد کند. توسعهدهندگان میتوانند با تکیه بر مدلهای موجود، محصولات مالی نوینی مانند ییلد فارمینگ، استخراج نقدینگی و داراییهای مصنوعی ایجاد کنند. این ساختار باز، مشارکت طیف گستردهای از فعالان را امکانپذیر میسازد و فرصت بهرهمندی از مزایای مالی غیرمتمرکز را برای گروههای مختلف فراهم آوردهاست.

تفاوت سیستم بازارساز خودکار با صرافی های متمرکز

هر دو بستر یعنی بازارسازهای خودکار (AMM) و صرافیهای متمرکز (CEX) امکان خرید و فروش داراییهای دیجیتال را فراهم میکنند اما اساس عملکرد آنها متفاوت است و هرکدام مزایا و محدودیتهای خاص خود را دارند.

سازوکار معاملات

- صرافیهای متمرکز (CEX): این پلتفرمها از سیستم دفتر سفارش سنتی استفاده میکنند، جایی که سفارشهای خرید و فروش توسط یک نهاد مرکزی با یکدیگر تطبیق داده میشود. در این مدل، تامین نقدینگی بر عهده بازارسازان است و کاربران باید داراییهای خود را به کیف پول صرافی بسپارند.

- بازارسازهای خودکار (AMM): در مقابل، AMMها به کمک قراردادهای هوشمند و استخرهای نقدینگی فعالیت دارند. معاملات بدونواسطه انجام شده و قیمتها بهصورت الگوریتمی و بر اساس نسبت داراییها در استخر تعیین میشوند.

تامین نقدینگی؛ نقطه قوت بازار ساز خودکار

- CEX: در این نوع صرافیها، نقدینگی توسط خود صرافی یا بازارسازان تعیینشده تامین میشود که میتواند به شکلگیری دفتر سفارش عمیقتر و کاهش لغزش قیمتی در معاملات بزرگ کمک کند.

- AMM: در این سیستم، کاربران با واریز جفتتوکنها به استخر نقدینگی، نقش تامینکننده را بر عهده میگیرند و در ازای آن بخشی از کارمزد معاملات را دریافت میکنند. این مدل، تامین نقدینگی را دموکراتیک کردهاست اما امکان دارد در معاملات کلان، با لغزش قیمتی بیشتری همراه باشد.

کنترل و نگهداری دارایی

- CEX: کاربران باید داراییهای خود را به صرافی بسپارند که بهمعنای واگذاری مالکیت موقت به یک نهاد متمرکز است. این موضوع میتواند ریسکهایی مانند هک یا سوءمدیریت ایجاد کند.

- AMM: در این مدل، کاربران مالکیت داراییهای خود را حفظ میکنند و مستقیما از کیف پول ارز دیجیتال خود با قراردادهای هوشمند تعامل دارند که ریسک طرف مقابل را بهطور چشمگیری کاهش میدهد.

دسترسیپذیری و الزامات قانونی

- CEX: معمولا کاربران را ملزم به انجام احراز هویت (KYC) میکند تا با مقررات قانونی همسو باشند. این موضوع هرچند امنیت را افزایش میدهد اما ممکن است برای برخی کاربران محدودیت ایجاد شود.

- AMM: غالبا بدون نیاز به احراز هویت فعالیت دارند و همین امر باعث میشود دسترسی آسانتری داشتهباشند؛ هرچند این موضوع میتواند نگرانیهایی از منظر نظارتی و قانونگذاری ایجاد کند.

سرعت و کارایی

- CEX: به دلیل زیرساخت متمرکز، معمولا سرعت انجام تراکنشها بالاتر بوده و برای معاملات پرتعداد و سریع مناسب هستند.

- AMM: سرعت پردازش در این مدل به عملکرد بلاک چین بستگی دارد و در صورت ازدحام شبکه، امکان دارد کند شود یا با هزینه بالاتری همراه باشد.

ملاحظات امنیتی

- CEX: به دلیل تمرکز منابع، ممکن است هدف حملات هکری قرار گیرند و کاربران به سیستمهای امنیتی داخلی صرافی وابستهاند.

- AMM: با حذف نقاط متمرکز، از برخی خطرات امنیتی میکاهند اما همچنان در معرض آسیبپذیریهای احتمالی قراردادهای هوشمند هستند و کاربران باید مراقب نگهداری کلید خصوصی خود باشند.

پس میتوان گفت صرافیهای متمرکز با ارائه رابط کاربری سادهتر، نقدینگی بالاتر و سرعت بیشتر در معاملات، گزینهای مناسب برای کاربران مبتدی هستند. در مقابل، بازار سازهای خودکار با فراهمکردن امکان معامله غیرمتمرکز، بدون نیاز به اعتماد و حفظ کنترل کامل داراییها، انتخابی ایدهآل برای کاربران علاقهمند به امور مالی غیرمتمرکز محسوب میشوند. انتخاب میان این دو مدل، به ترجیحات فردی، سطح ریسکپذیری و میزان تمایل به تمرکززدایی بستگی دارد.

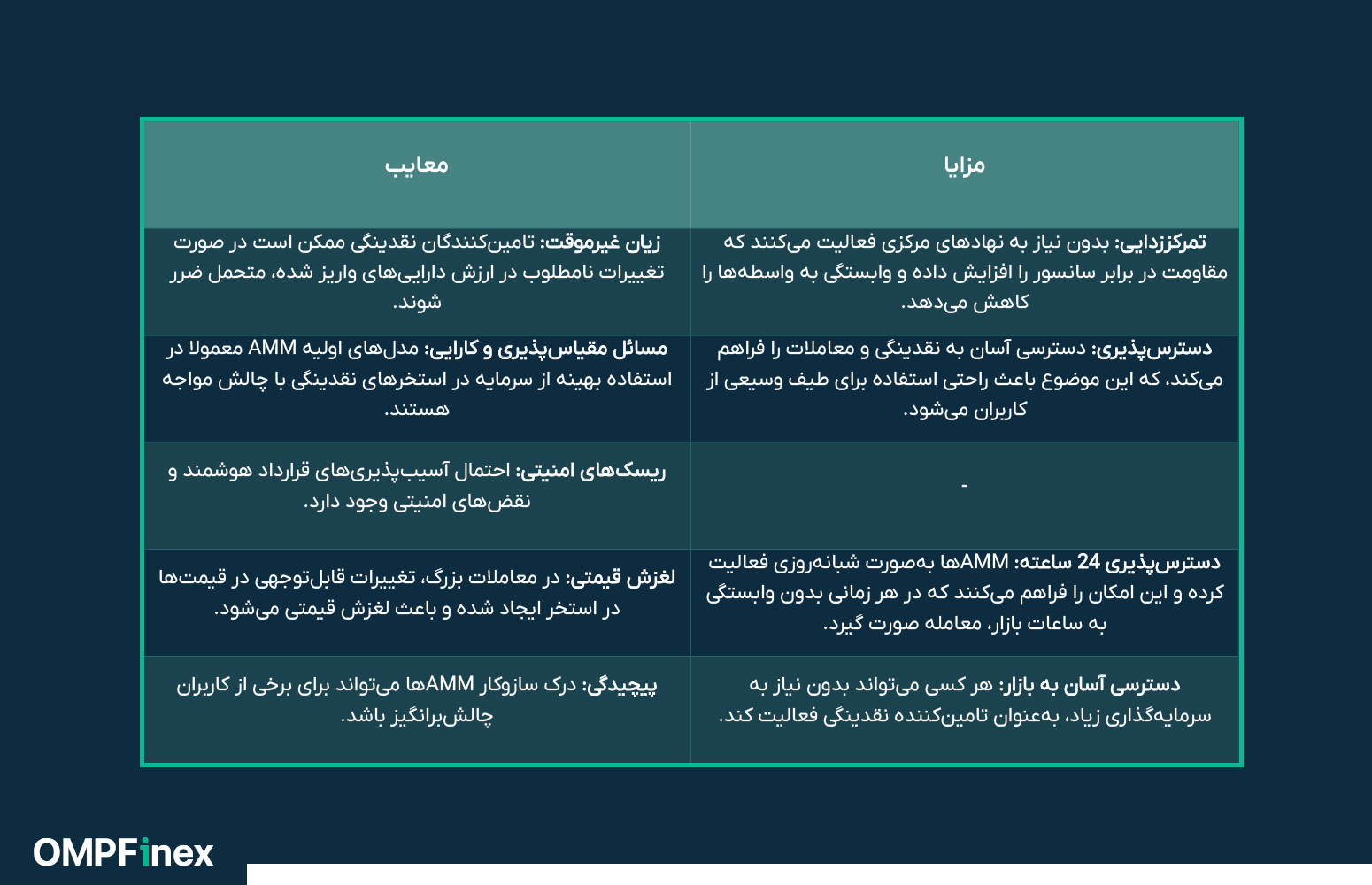

مزایا و معایب بازار ساز خودکار

درحالیکه بازارسازهای خودکار مزایای فراوانی ارائه میدهند، چالشهایی نیز به همراه خود دارند. جدول زیر بهطور خلاصه مزایا و معایب این مدل را بررسی میکند:

نقش کلیدی AMMها در تحول دنیای مالی غیرمتمرکز

در دنیای پرسرعت دیفای، بازارسازهای خودکار (AMM) بهعنوان یکی از مهمترین نوآوریها شناخته میشوند که مسیر معامله، تامین نقدینگی و مشارکت کاربران را متحول کردهاند. اما بازارساز خودکار چیست و چرا اینقدر اهمیت دارد؟ به زبان ساده، AMMها با حذف واسطهها و ایجاد محیطی بینیاز از دفتر سفارشات، امکان خریدوفروش داراییها را بهصورت مستقیم و شفاف برای همه فراهم کردهاند.

هدف یک بازارساز خودکار AMM چیست؟ این پلتفرمها در تلاش هستند تا نقدینگی پیوسته، قیمتگذاری منصفانه و تجربه کاربری سادهای برای تمام فعالان بازار از معاملهگران حرفهای گرفته تا کاربران تازهوارد ایجاد کنند. ترکیب الگوریتمهای هوشمند با قراردادهای هوشمند، بستری امن، سریع و بدون نیاز به اعتماد متقابل فراهم میسازد که ستون فقرات اقتصاد غیرمتمرکز را شکل میدهد. با رشد روزافزون دیفای، درک صحیح از مفهوم AMM و عملکرد آن میتواند نهتنها سرمایهگذاری مطمئنتری برای کاربران به همراه داشته باشد، بلکه افقهای جدیدی از فرصتهای مالی را نیز پیش روی آنها قرار دهد.

چهار سوال متداول درباره بازارسازهای خودکار