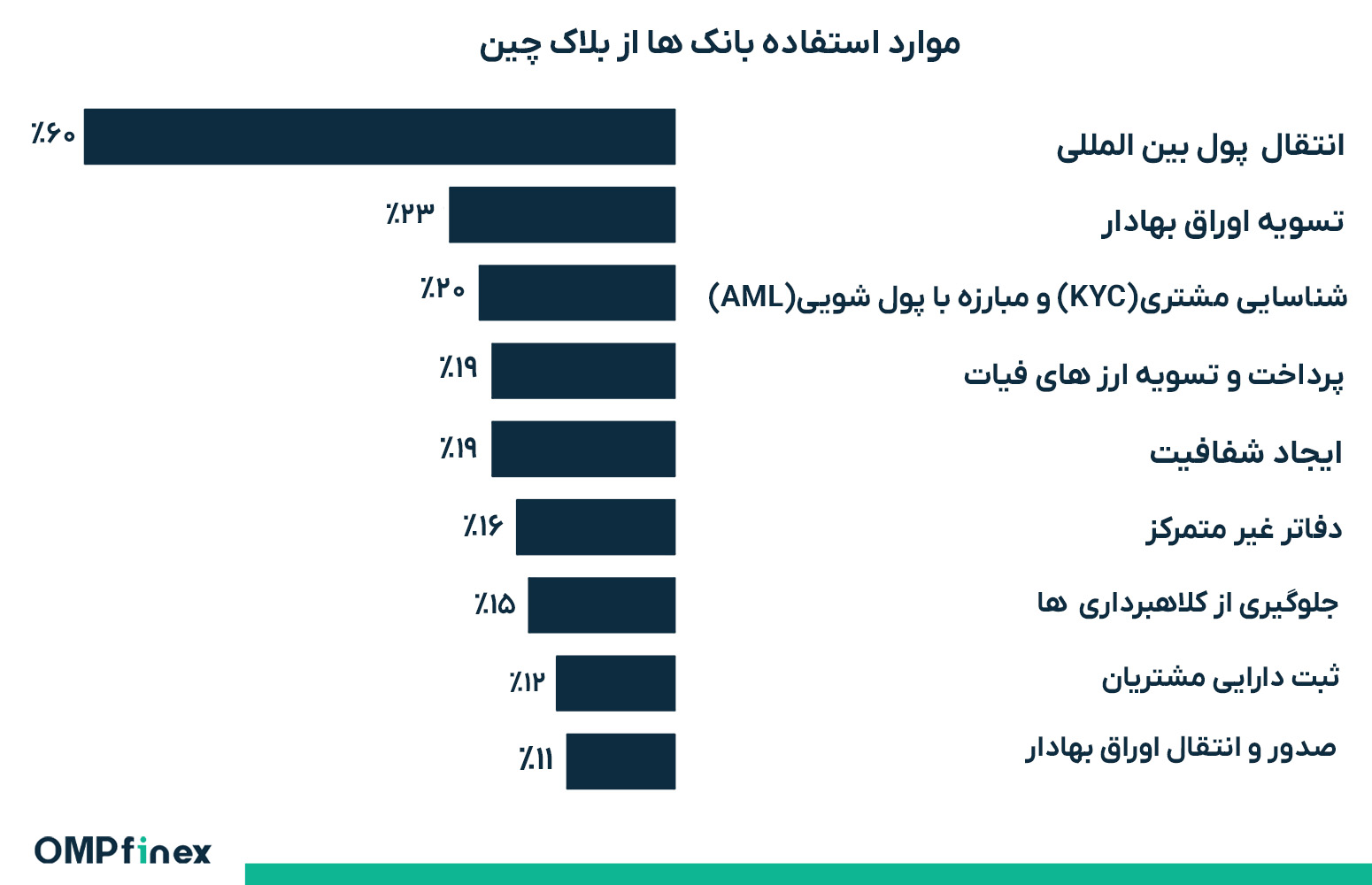

فناوری بلاک چین (Blockchain) در سالهای اخیر به یکی از تحولات کلیدی در صنعت بانکداری تبدیل شدهاست. این فناوری با ایجاد یک دفتر کل توزیعشده شفاف و تغییرناپذیر، امکان انجام تراکنشهای مالی را بدون نیاز به واسطهها فراهم میکند. بانکها و مؤسسات مالی در سراسر جهان به دنبال استفاده از بلاک چین برای بهبود امنیت، کاهش هزینههای عملیاتی و افزایش سرعت پردازش تراکنشها هستند.

با این حال، چالشهایی مانند مقیاسپذیری، تطبیق با زیرساختهای سنتی و مقررات نظارتی، مسیر پذیرش گسترده بلاک چین در بانکداری را دشوار کردهاند. در این مقاله از وبلاگ صرافی ارز دیجیتال او ام پی فینکس، کاربرد بلاک چین در بانکداری، تاثیرات آن و موانعی که در مسیر پذیرش این فناوری وجود دارد بررسی میشود.

فایل صوتی مقاله را اینجا گوش کنید:

کاربرد بلاک چین در بانکداری و صنعت مالی

بلاک چین (Blockchain) با ایجاد یک سیستم غیرمتمرکز، شفاف و تغییرناپذیر، فرآیندهای بانکداری را متحول کردهاست. این فناوری تراکنشهای مالی را ایمنتر، سریعتر و کمهزینهتر میکند و بانکها را قادر میسازد بسیاری از خدمات خود را بدون نیاز به واسطهها ارائه دهند.

یکی از مهمترین کاربردهای بلاک چین در بانکداری، پرداختهای بینالمللی است که بهطور سنتی، زمانبر و پرهزینه هستند. پروژههایی مانند کینکسیس (Kinexys) بانک جیپی مورگان (JPMorgan) ثابت میکند که بلاک چین میتواند پرداختهای بینالمللی را در عرض چند ثانیه انجام دهد. همچنین، این فناوری فرآیندهای احراز هویت مشتریان (KYC) را سادهتر کرده و ریسک تقلب را کاهش میدهد.

علاوه بر این، قراردادهای هوشمند در وامدهی، تسویهحساب و تأمین مالی تجارت نقش مهمی دارند. بانکها با ترکیب بلاک چین و زیرساختهای سنتی، در حال توسعه سیستمهای مالی کارآمدتری هستند که امنیت، شفافیت و سرعت بالاتری دارند.

مزایای استفاده از بلاک چین در امور مالی

افزایش امنیت، کاهش هزینهها، پردازش سریعتر تراکنشها و امکان اجرای خودکار قراردادها از مهمترین مزایای این فناوری به شمار میروند. با استفاده از بلاکچین، فرآیندهای مالی سریعتر انجام میشوند. در ادامه، به بررسی چهار مزیت کلیدی کاربرد بلاک چین در بانکداری و امور مالی پرداخته میشود.

۱. افزایش امنیت و کاهش تقلب

امنیت بالای بلاک چین یکی از مهمترین دلایل استفاده از آن در بانکداری است. اطلاعات ثبتشده در این فناوری غیرقابل تغییر بوده و پس از تأیید، امکان حذف یا ویرایش آنها وجود ندارد. این ویژگی، احتمال دستکاری اطلاعات و تقلب در تراکنشها را به حداقل میرساند.

همچنین، بهدلیل ماهیت غیرمتمرکز بلاکچین، نفوذ به سیستم و تغییر اطلاعات ثبتشده بسیار دشوار است. هر تراکنش باید توسط چندین گره تأیید شود که این امر از حملات سایبری و تقلبهای مالی جلوگیری میکند. بانکها با استفاده از بلاک چین میتوانند امنیت پرداختها، احراز هویت مشتریان و ذخیره اطلاعات حساس را افزایش دهند.

۲. کاهش هزینههای عملیاتی و کارمزدها

یکی از مزایای کلیدی بلاکچین، کاهش هزینههای مرتبط با پرداختهای بینالمللی است. در روشهای سنتی، هر تراکنش مالی نیازمند تأیید چندین واسطه مانند بانکهای مرکزی و مؤسسات مالی است که باعث افزایش هزینهها میشود. بلاک چین با حذف واسطهها، انجام مستقیم تراکنشها میان طرفین را امکانپذیر میکند. این امر کارمزدهای بانکی را کاهش داده و هزینههای پردازش تراکنشها را به حداقل میرساند. همچنین، قراردادهای هوشمند میتوانند بسیاری از فرآیندهای مالی را خودکار کنند و نیاز به پردازش دستی را کاهش دهند.

برای مطالعه بیشتر: مزایا و معایب بلاک چین چیست ؟ بررسی کامل بلاک چین

۳. افزایش سرعت پردازش تراکنشها

در سیستمهای سنتی، انتقال وجه بین بانکها و کشورها ممکن است چندین روز طول بکشد، زیرا به تأیید واسطههای مختلف نیاز دارد. بلاکچین این فرآیند را بسیار سریعتر میکند و امکان انجام پرداختهای آنی را فراهم میآورد.

بهعنوان مثال، پروژه فنالیتی (Fnality) که توسط بانکهایی مانند سانتاندر (Santander) و بارکلیز (Barclays) توسعه داده شدهاست، از ارزهای دیجیتال مبتنی بر بلاک چین برای انجام پرداختهای بینالمللی در عرض چند ثانیه استفاده میکند. این سرعت بالا، نهتنها باعث افزایش کارایی سیستمهای مالی میشود، بلکه تجربه بهتری را برای مشتریان بانکی به همراه دارد.

۴. اجرای خودکار قراردادهای مالی با قراردادهای هوشمند

قراردادهای هوشمند (Smart Contracts) یکی از نوآوریهای مهم بلاکچین هستند که به بانکها و مؤسسات مالی اجازه میدهند تا قراردادها را بهصورت خودکار و بدون نیاز به واسطه اجرا کنند. این قراردادها بر اساس کدهای از پیش تعیینشده عمل میکنند و هنگامی که شرایط موردنظر برآورده شود، بهطور خودکار اجرا میشوند.

بهعنوان مثال، در وامهای دیجیتال، قراردادهای هوشمند میتوانند بهمحض دریافت مبلغ بازپرداخت، وثیقهها را آزاد کنند. همچنین، در تجارت بینالمللی، این قراردادها میتوانند پرداختها را بهمحض تحویل کالا انجام دهند. چنین قابلیتهایی باعث کاهش خطاهای انسانی، افزایش شفافیت و تسریع فرآیندهای مالی میشود.

کاربردهای برجسته بلاک چین در صنعت بانکداری و مالی

برخی از مهمترین کاربردهای بلاک چین شامل صدور ارزهای دیجیتال توسط بانکهای مرکزی، توکنیزه کردن داراییها، امنیت اطلاعات بانکی و افزایش نقدشوندگی بازارهای مالی است که در ادامه به بررسی آنها پرداخته میشود.

۱. ایجاد و توسعه ارزهای دیجیتال توسط بانکهای مرکزی (CBDC)

یکی از مهمترین کاربردهای بلاک چین در بانکداری، صدور ارزهای دیجیتال بانک مرکزی (Central Bank Digital Currency – CBDC) است. بسیاری از کشورها، از جمله چین و اتحادیه اروپا، در حال توسعه ارزهای دیجیتال رسمی هستند که بر بستر بلاکچین فعالیت میکنند. این ارزها میتوانند پرداختهای داخلی و بینالمللی را سادهتر، سریعتر و ارزانتر کنند. همچنین، CBDCها جایگزینی برای پول نقد سنتی خواهند بود که امکان ردیابی بهتر تراکنشها و کنترل نقدینگی بازار را برای بانکهای مرکزی فراهم میکنند.

۲. توکنیزه کردن داراییها و ایجاد بازارهای مالی دیجیتال

توکنیزه کردن (Tokenization) یکی از مهمترین تحولات مالی مبتنی بر بلاکچین است که امکان ایجاد نسخههای دیجیتال از داراییهای واقعی مانند اوراق بهادار، املاک، آثار هنری و فلزات گرانبها را فراهم میکند. شرکتهایی مانند بلکراک (BlackRock) از بلاک چین برای ایجاد بازارهای مالی دیجیتال استفاده کردهاند که در آن داراییها به شکل توکنهای دیجیتالی معامله میشوند. این فناوری نهتنها باعث افزایش نقدشوندگی داراییهای غیرمنقول میشود، بلکه امکان سرمایهگذاریهای خرد در داراییهای گرانقیمت را نیز فراهم میکند.

۳. امنیت دادهها و جلوگیری از حملات سایبری در بانکداری دیجیتال

بانکها و مؤسسات مالی با حجم بالایی از اطلاعات حساس مشتریان سروکار دارند که در معرض حملات سایبری و نقض حریم خصوصی قرار دارد. بلاک چین امکان ایجاد یک سیستم ذخیرهسازی غیرمتمرکز و رمزگذاریشده را فراهم میکند که در آن دسترسی به اطلاعات، تنها برای افراد مجاز امکانپذیر است. برخی از بانکها از بلاکچینهای خصوصی برای مدیریت هویت مشتریان و جلوگیری از دستکاری اطلاعات حسابها استفاده میکنند. همچنین، فناوری دفتر کل توزیعشده (DLT) میتواند ریسکهای مربوط به افشای دادهها را کاهش دهد و امنیت کلی سیستم بانکی را بهبود بخشد.

۴. افزایش نقدشوندگی و سرعت معاملات در بازارهای مالی

یکی از چالشهای اصلی بازارهای مالی سنتی، زمانبر بودن فرآیند خرید و فروش داراییها و مشکلات مربوط به نقدشوندگی است. کاربرد بلاک چین در بانکداری این امکان را فراهم میکند که معاملات بهصورت همزمان و بدون واسطههای اضافی انجام شوند. پروژههایی مانند کنتون نتورک (Canton Network) که توسط دویچه بورس (Deutsche Börse) و گلدمن ساکس (Goldman Sachs) توسعه داده شدهاست، از بلاک چین برای بهبود زیرساختهای مالی و ایجاد یک بازار یکپارچه برای معاملات اوراق بهادار استفاده میکند. این فناوری باعث میشود که داراییهای مالی بهسرعت خریدوفروش شوند و نقدینگی بیشتری به بازار تزریق گردد.

آینده سیستم بانکداری با ورود فناوری بلاکچین

با پیشرفت بلاکچین؛ بانکداری سنتی به سمت مدلهای دیجیتال حرکت خواهد کرد. در آینده، شبکههای بانکی به جای ساختارهای متمرکز، بر اساس بلاکچینهای خصوصی و عمومی مدیریت خواهند شد و خدماتی مانند پرداخت، وامدهی، خدمات مربوط به اوراق بهادار و احراز هویت دیجیتال بدون نیاز به واسطهها انجام میشود.

همچنین، ظهور بانکداری غیرمتمرکز (DeFi) چالشی برای مدلهای سنتی خواهد بود. در آینده، بانکها باید به جای مدیریت مستقیم داراییها، نقش تسهیلگر و ارائهدهنده زیرساختهای مالی امن و نوآورانه را بر عهده بگیرند. این تغییرات، وابستگی مشتریان به بانکهای سنتی را کاهش داده و بانکداری را بهسمت یک مدل بازتر و مشارکتیتر سوق خواهد داد.

چشمانداز نهایی کاربرد بلاک چین در بانکداری و صنعت مالی

روی هم رفته، فناوری بلاک چین فقط یک نوآوری تکنولوژیک نیست، بلکه به یکی از ستونهای اساسی تحول بانکداری مدرن تبدیل شدهاست. با ورود ارزهای دیجیتال بانک مرکزی (CBDC)، بانکها نقش جدیدی در مدیریت نقدینگی و سیاستهای پولی خواهند داشت. در عین حال، پلتفرمهای مالی غیرمتمرکز (DeFi) به چالش جدی برای مؤسسات مالی سنتی تبدیل شدهاند و بانکها برای باقی ماندن در رقابت باید زیرساخت دیجیتال خود را بهبود بخشند. پروژههایی مانند فنالیتی (Fnality) و کنتون نتورک (Canton Network) نشان دادهاند که بانکها به سمت یکپارچهسازی بلاکچین با زیرساختهای مالی سنتی حرکت میکنند.

از سوی دیگر، پیشبینی میشود هوش مصنوعی و بلاک چین در کنار یکدیگر بتوانند مدیریت ریسک، ارزیابی اعتبار و احراز هویت دیجیتال را متحول کنند. با وجود این پیشرفتها، چالشهای قانونی و استانداردسازی همچنان موانع اصلی کاربرد بلاک چین در بانکداری هستند. در آینده، بانکداری مبتنی بر بلاکچین، نه تنها به افزایش سرعت و امنیت تراکنشها کمک خواهد کرد، بلکه باعث ایجاد مدلهای جدید بانکداری خواهد شد که تجربه مشتریان را متحول میکند.