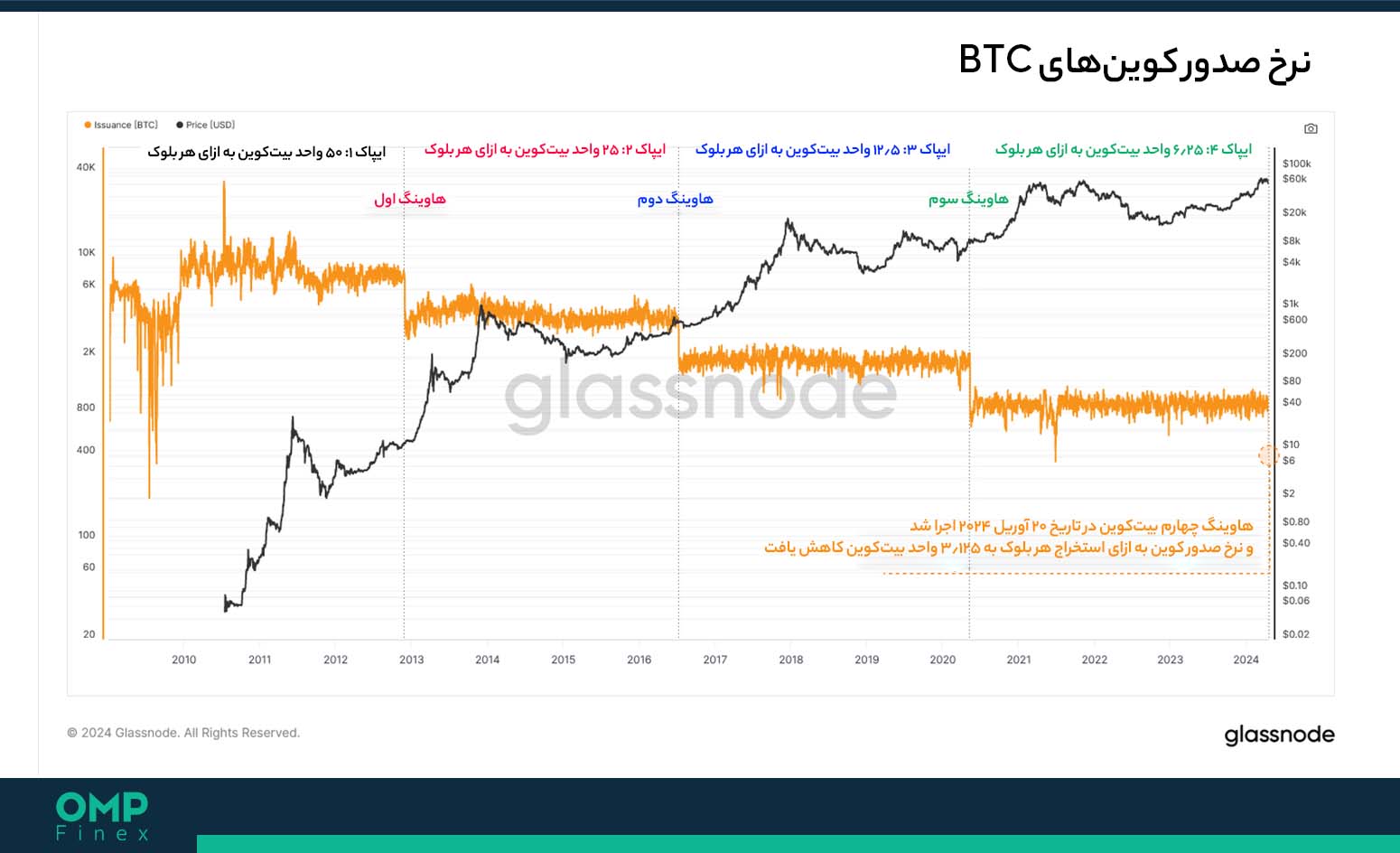

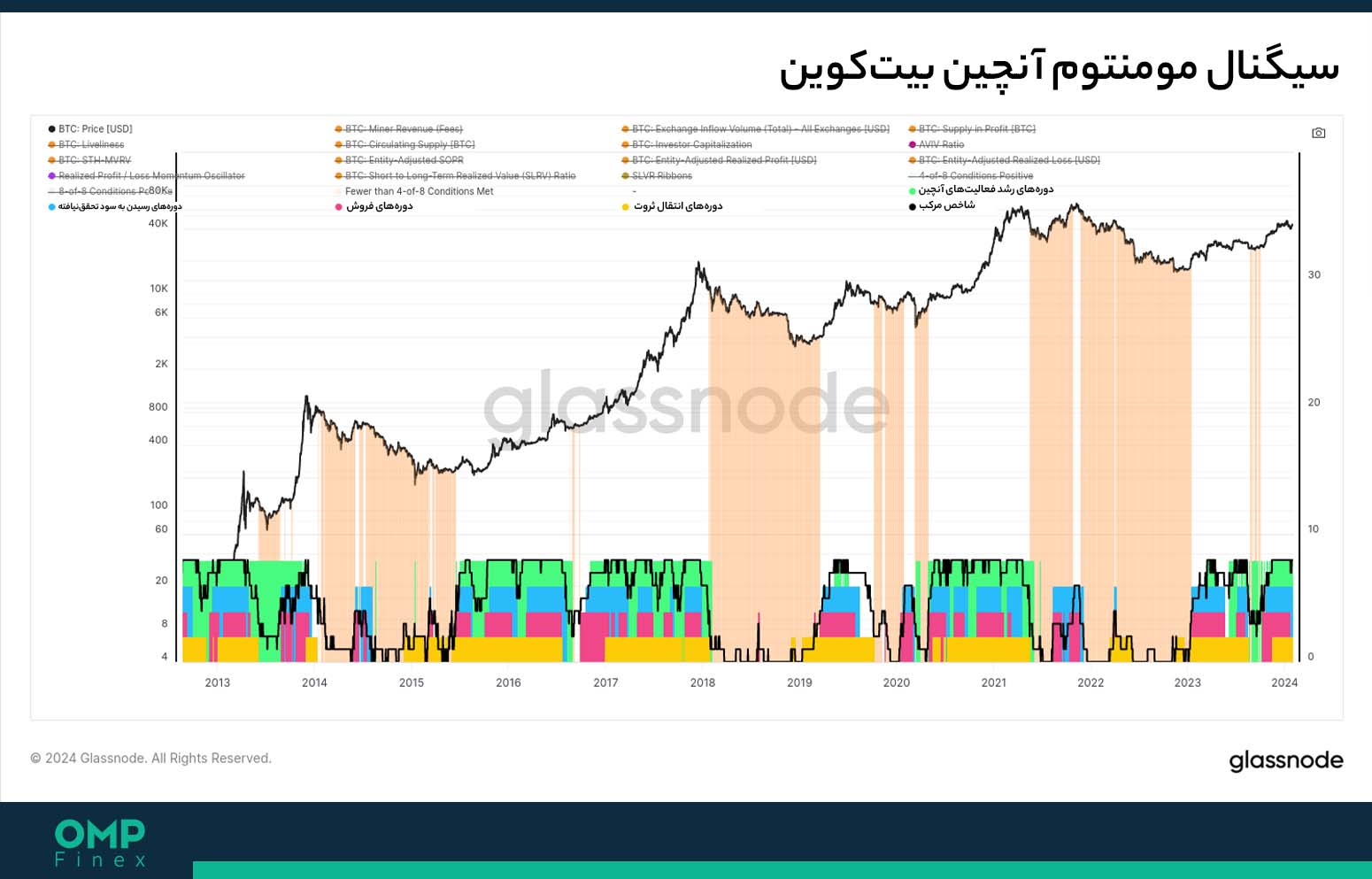

تحلیل آنچین بیت کوین، مشاهده نمودار و آخرین گزارش گلس نود BTC

تحلیل آنچین بیتکوین یک سبک تحلیلی اساسی در دنیای ارزهای دیجیتال است که به بررسی عوامل مختلف و تأثیرگذار بر قیمت بیتکوین، خواهد پرداخت. در این روش از دادههای تاریخی، ورود و خروج رمزارزها به یک صرافی ارز دیجیتال، شاخصهای فنی و سایر دادههای ثبت شده در دفتر کل توزیع شده، استفاده میشود. سپس امکان ارائه بینشهای دقیقی درباره نوسانات قیمت بیت کوین به معاملهگران میدهد. با توجه به نوسانات بالای قیمت بیتکوین، تحلیلهای دقیق و دسترسی به اطلاعات بهروز میتواند به تصمیمات آگاهانهتر و موفقتری در معاملات کمک کند.

برای مشاهده آخرین تحلیل بیت کوین کلیک کنید.

تحلیل آنچین بیت کوین، مشاهده نمودار و آخرین تحلیل های آنچین BTC؛ ۷ آذر

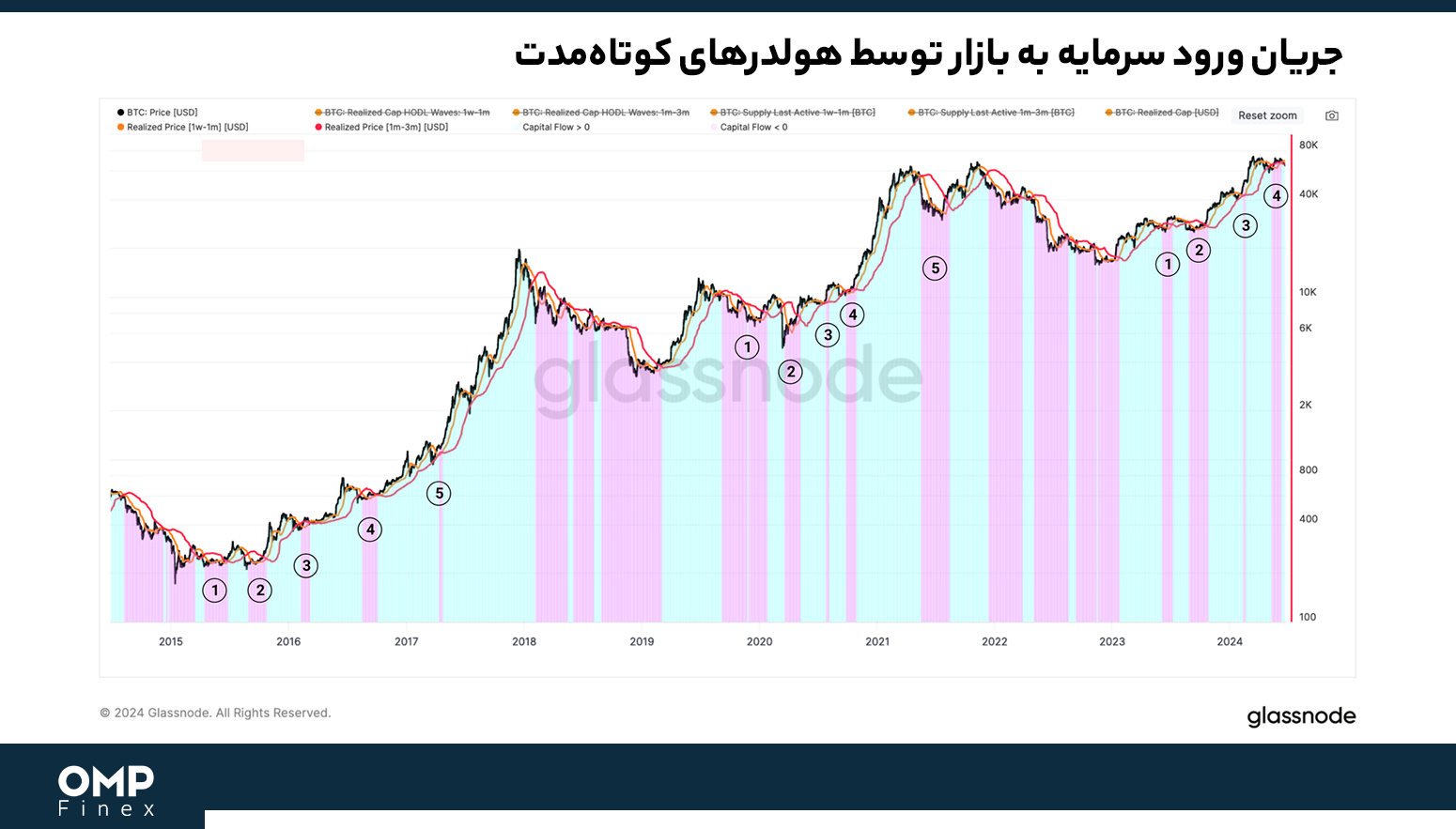

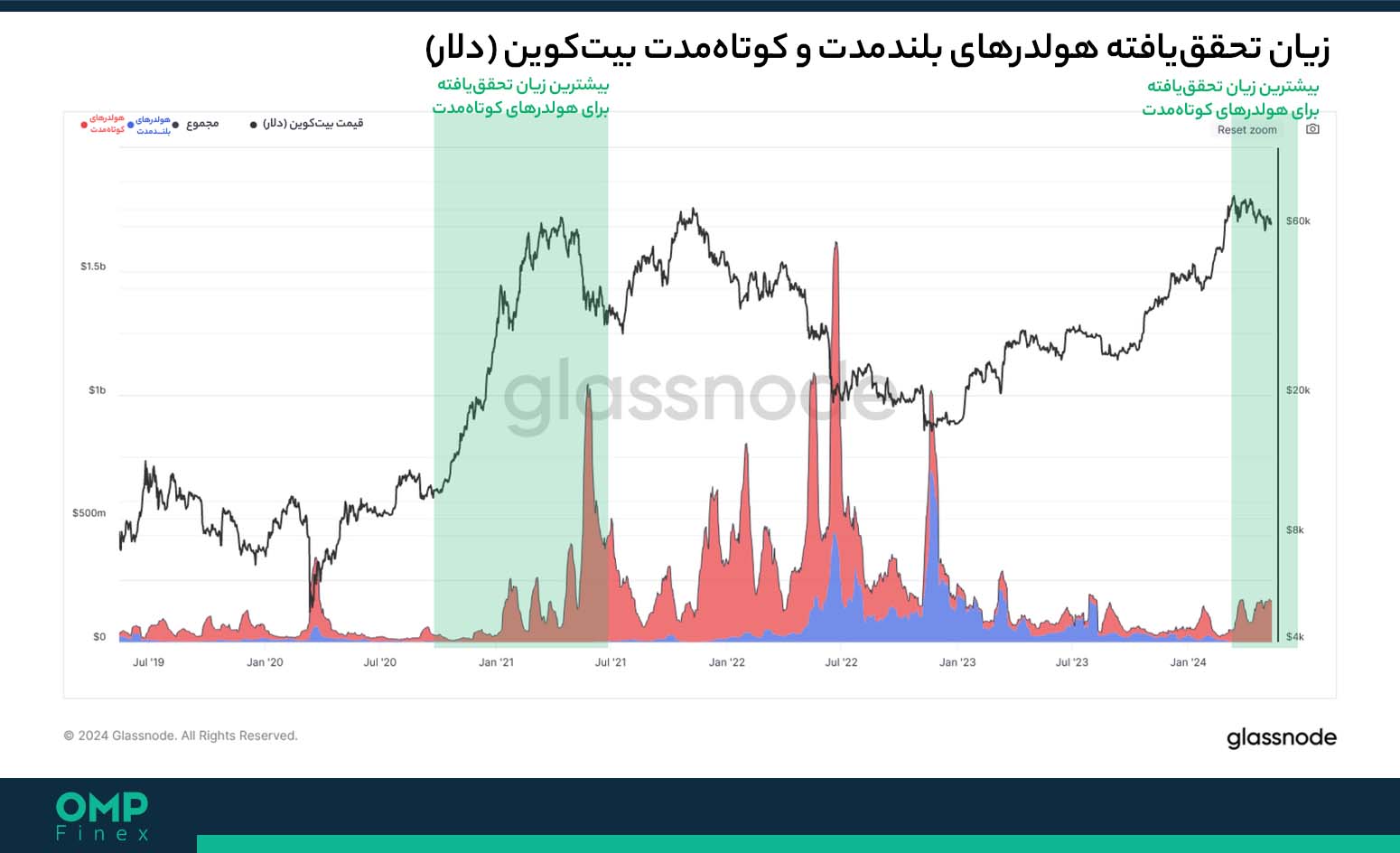

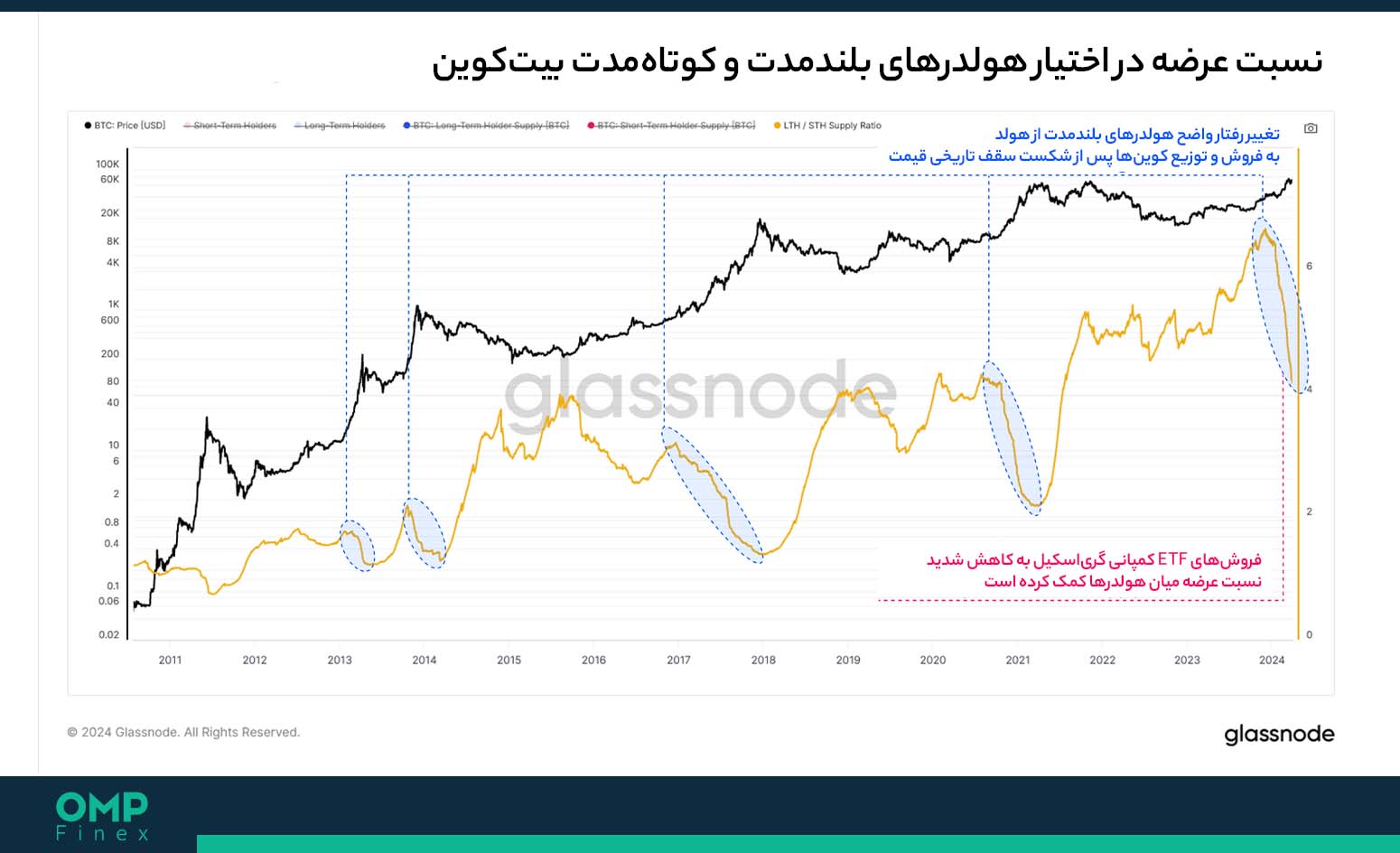

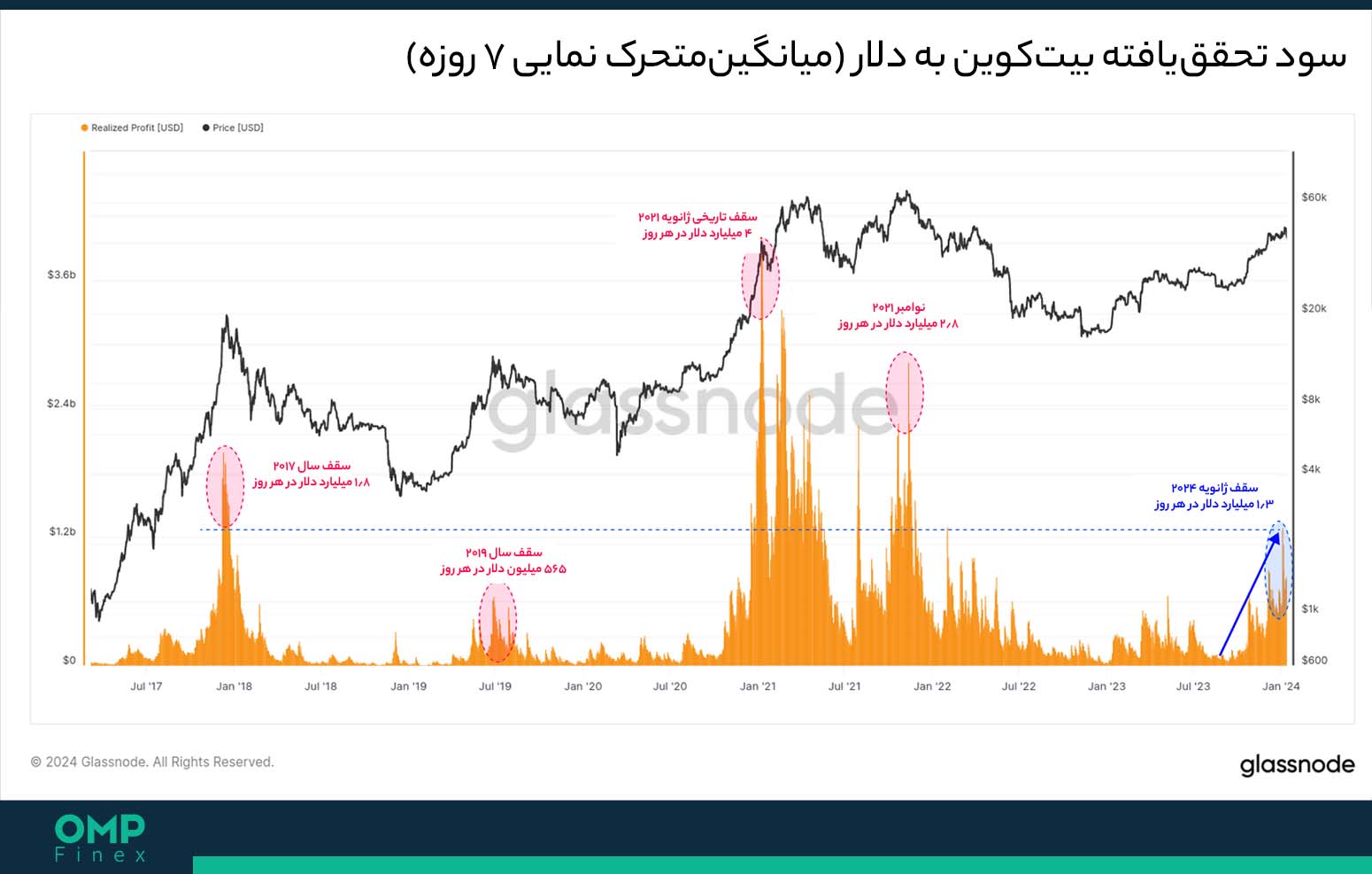

به گزارش واحد ترید و تحلیل صرافی ارز دیجیتال او ام پی فینکس و بهنقل از گزارش گلس نود (Glassnode)، قیمت بیت کوین بعد از تشکیل چندین سقف تاریخی پشت سرهم، حالا فاصله زیادی با ششرقمیشدن و مرز ۱۰۰,۰۰۰ دلار ندارد. معمولاً چنین رشدهایی، سطح سود برداشتنشده یا تحققنیافته هولدرها را تا حد زیادی بالا میبرد و در این بین، هولدرهای بلندمدت بیشترین سهم از فروش بیت کوین را به خود اختصاص میدهند.

طی روزهای جاری، این دسته از هولدرهای بازار سنتشکنی نکرده و بیشترین بهره را از ورود سرمایههای جدید به بازار میبرند. به این ترتیب، بخش بزرگی از تقاضای جدید برای خرید بیت کوین را همین هولدرها پاسخ داده و داراییهای خود را در سطح قابل توجهی به فروش میرسانند.

بر اساس آمار وبسایت کوین مارکت کپ (CoinMarketCap) و نمودار بیت کوین به تومان او ام پی فینکس، هنگام نگارش این متن قیمت بیت کوین در بازارهای جهانی به ۹۳,۶۸۵ دلار رسیده و در ایران، با ۶,۶۱۰,۴۸۸,۵۹۰ تومان معامله میشود. رمزارز برتر طی ۲۴ ساعت گذشته، ۱.۲ درصد افزایش قیمت داشته است.

فایل صوتی مقاله را اینجا گوش کنید:

تحلیل آنچین بیت کوین با بررسی دادههای گلس نود

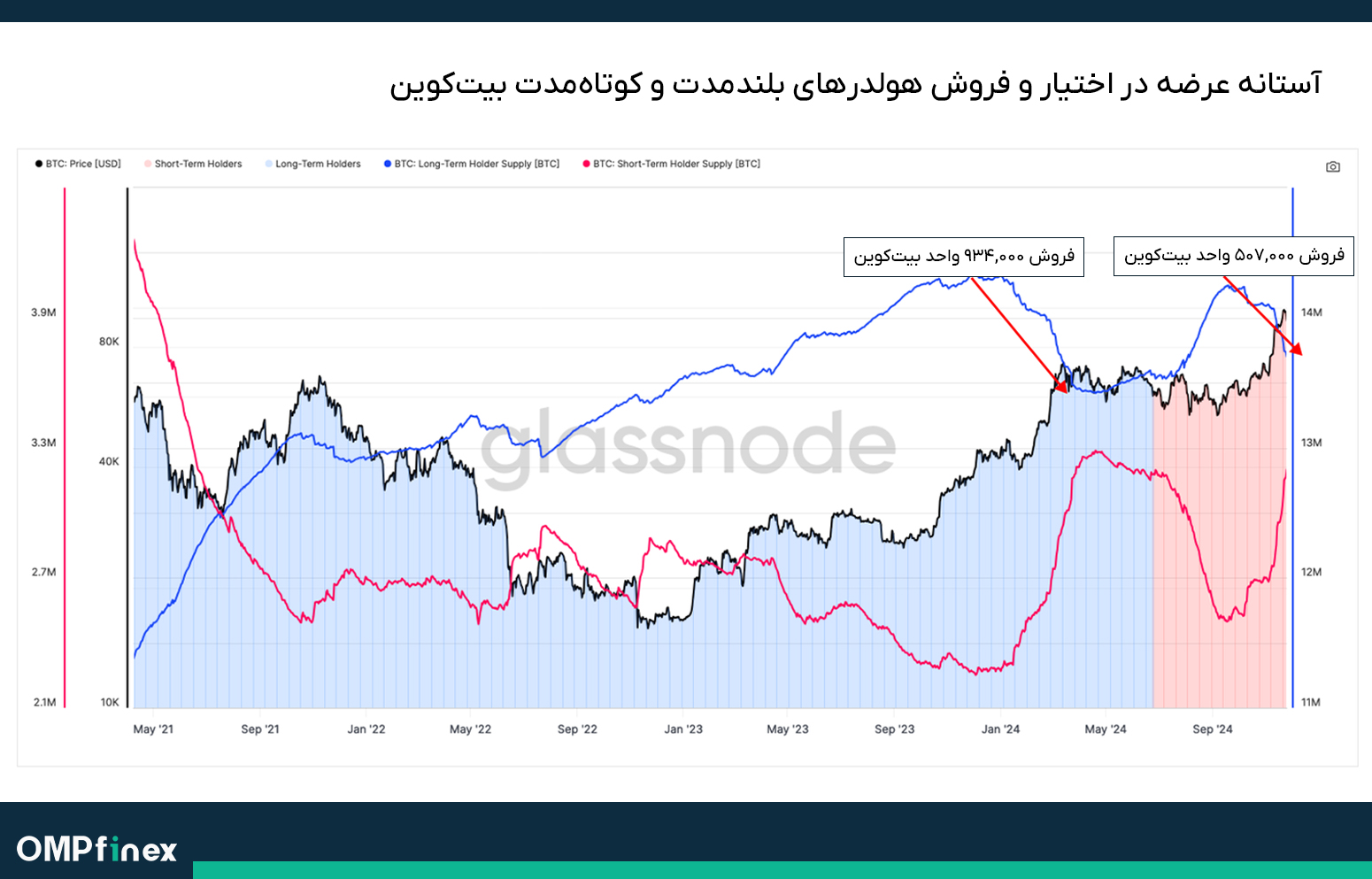

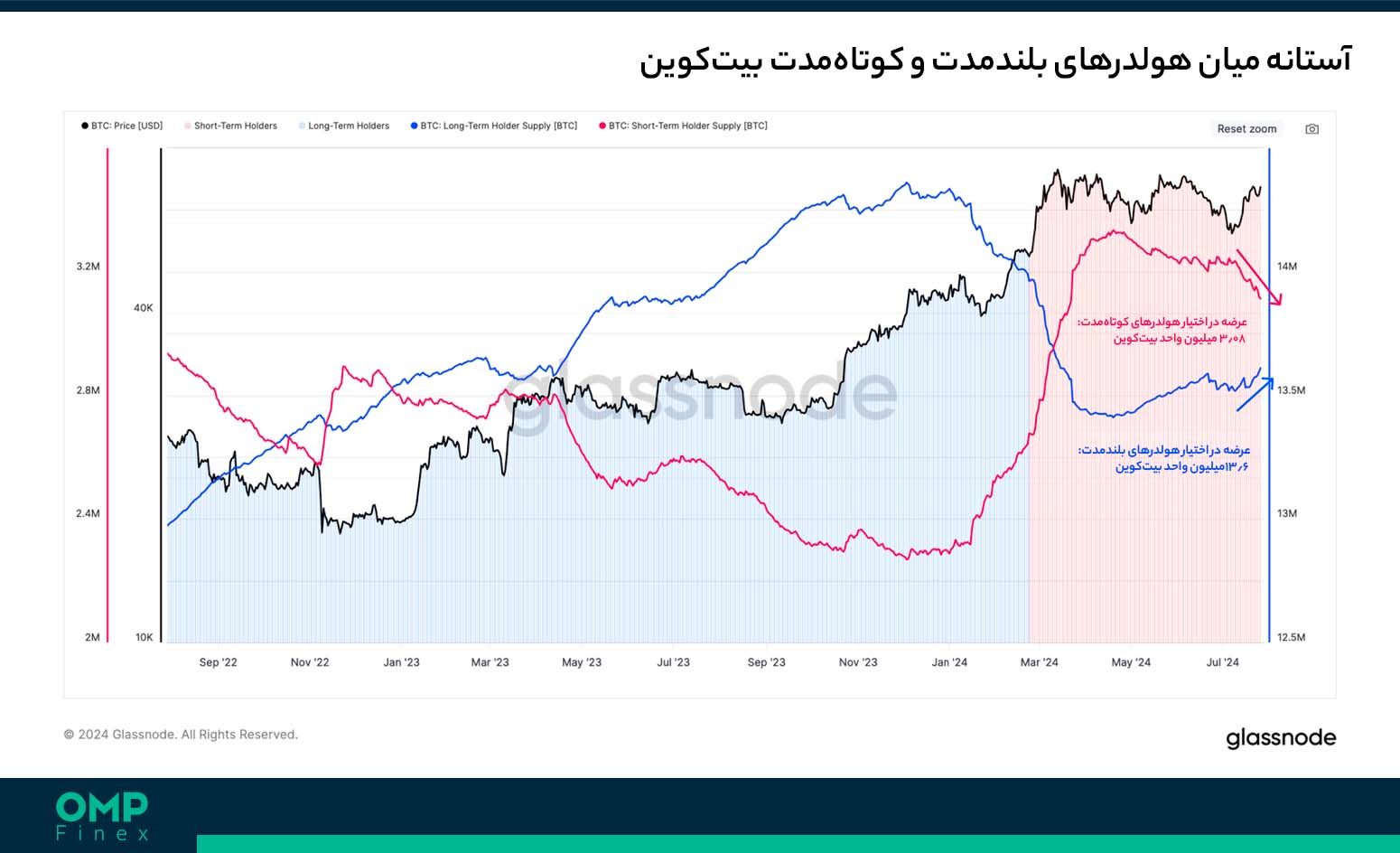

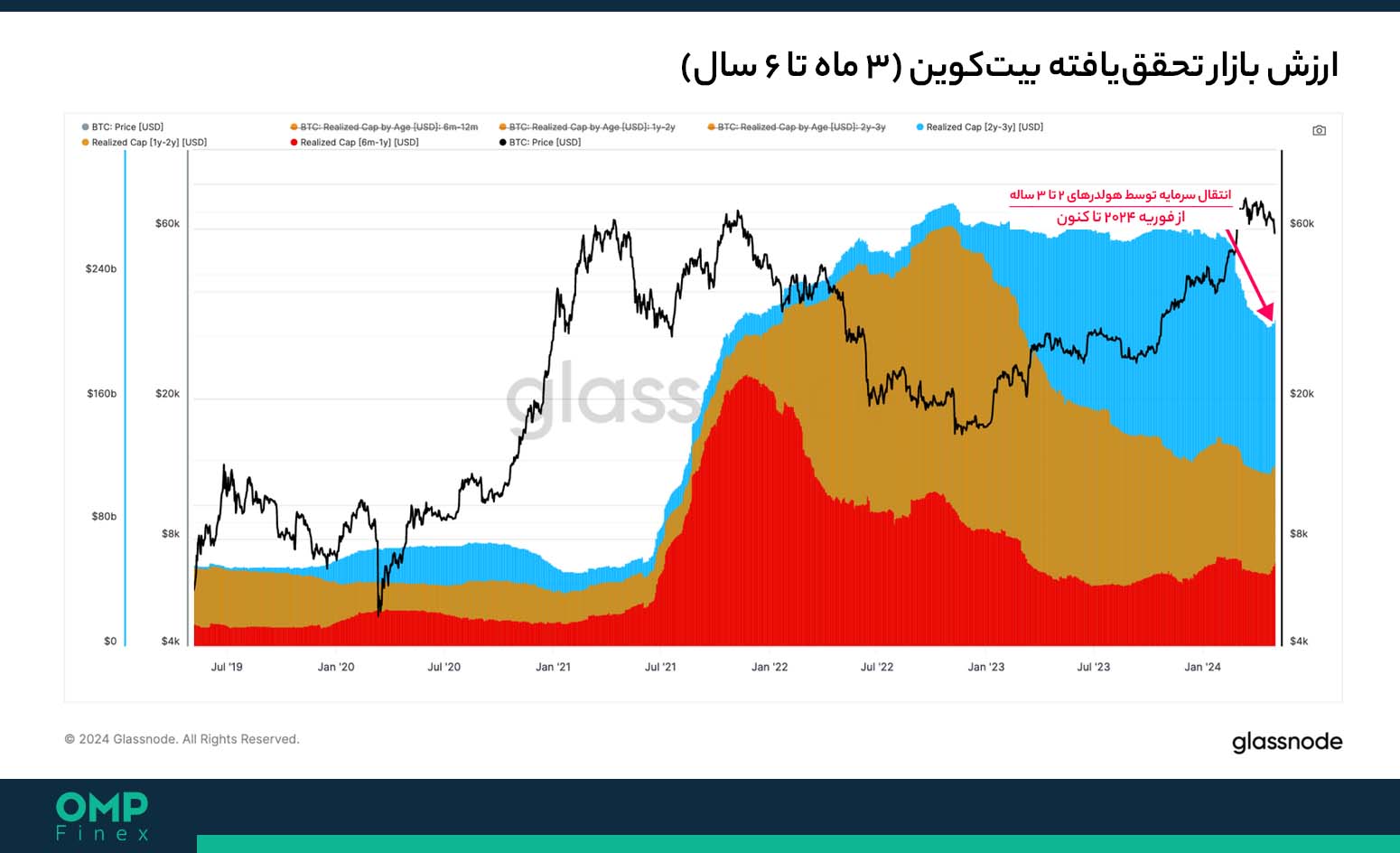

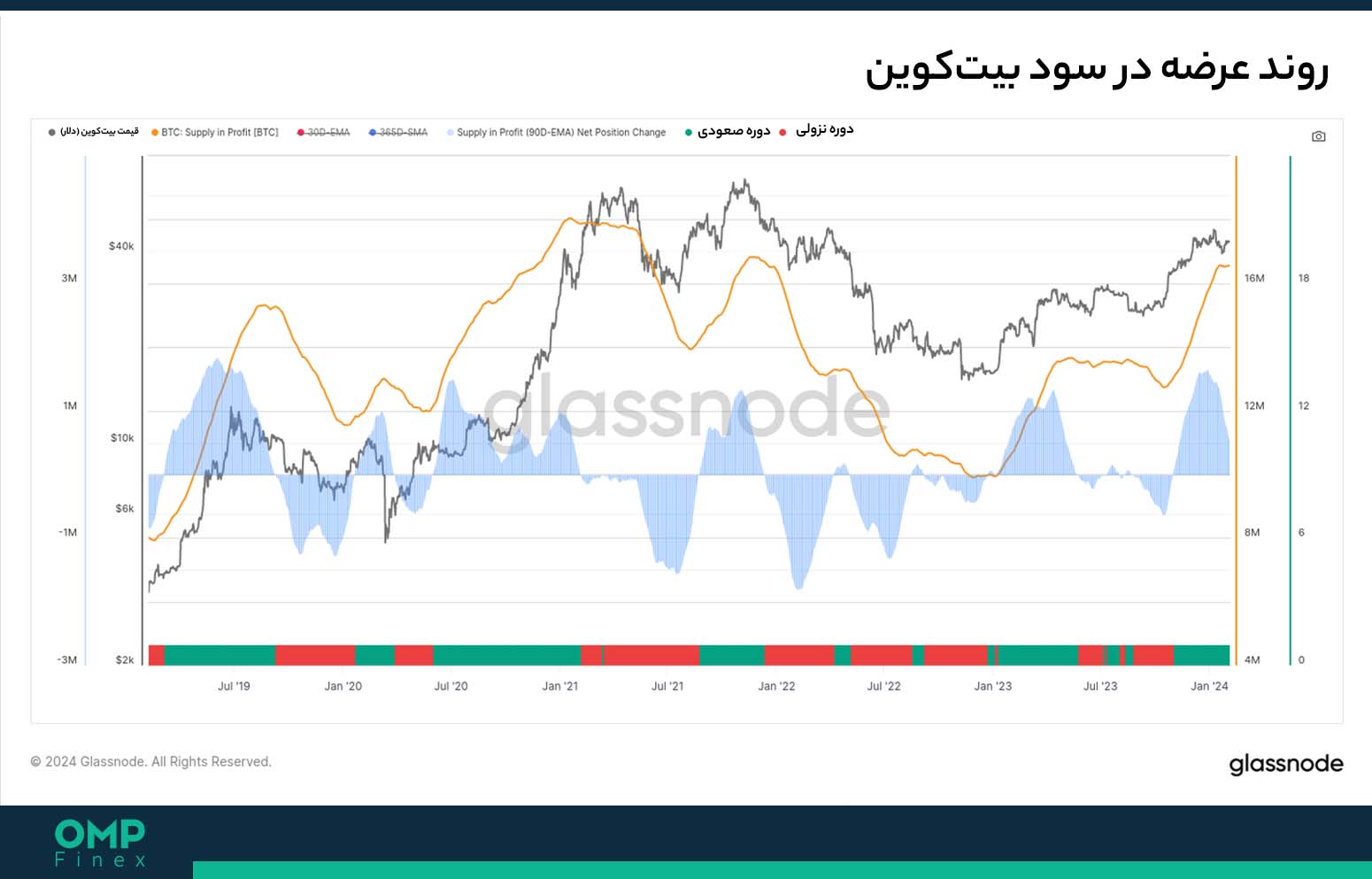

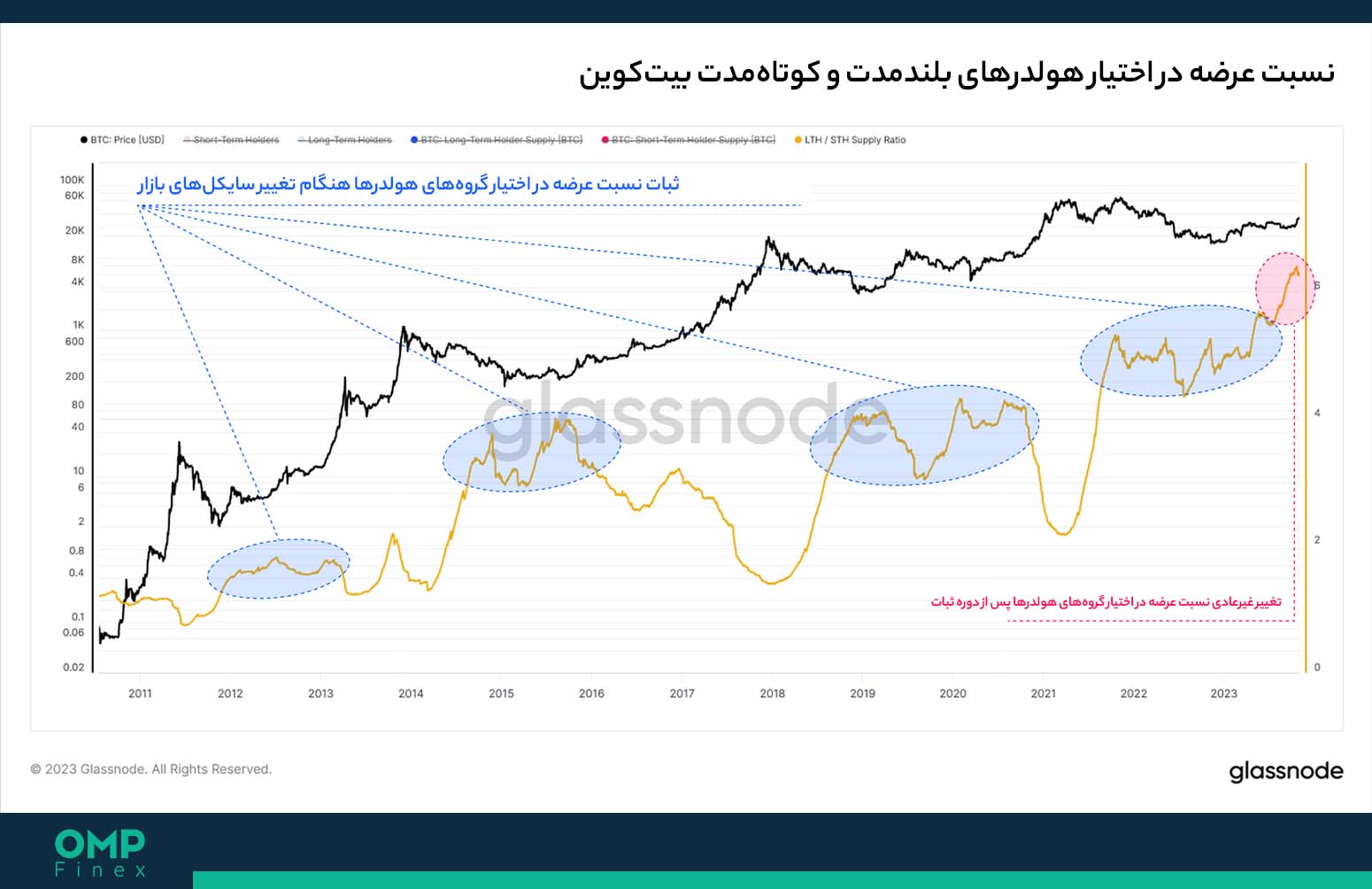

از زمانی که عرضه در اختیار هولدرهای بلندمدت بیت کوین در ماه سپتامبر (شهریور-مهر) به اوج خود رسید، تا به امروز ۵۰۷,۰۰۰ واحد از داراییهای خود را در بازارها به فروش رساندهاند. اما با وجود اینکه این رقم بزرگی است، در مقایسه با فروش ۹۳۴,۰۰۰ واحدی حین رالی بیت کوین بهسمت سقف تاریخی ۷۳,۸۰۰ دلاری در ماه مارس (اسفند ۱۴۰۲)، بسیار کوچک محسوب میشود.

حتی درصد مجموع فروش داراییهای در سود این هولدرها هم رقم کوچکی دارد. در حال حاضر، بهطور میانگین و در بازه روزانه، تنها ۰.۲۷ درصد از عرضه در اختیار هولدرهای بلندمدت بیت کوین به فروش میرسند. البته که نرخ نسبی این فروشها، در مقایسه با دوره سقف تاریخی بیت کوین در ماه مارس بیشتر بوده و بازتابکننده فروشهای حجیمتر توسط این دسته از فعالان بازار است.

در همین راستا، عملکرد شاخص سرزندگی یا “Liveliness” بیت کوین نشان میدهد با اینکه نرخ فروش فعلی بیشتر از ماه مارس است، اکثر کوینهایی که در حال فروختهشدن هستند، تقریباً طی ۶ ماه گذشته خریداری شدهاند. این در حالی است که میانگین زمان هولد این دسته از سرمایهگذاران، ۵ سال برآورد شده است.

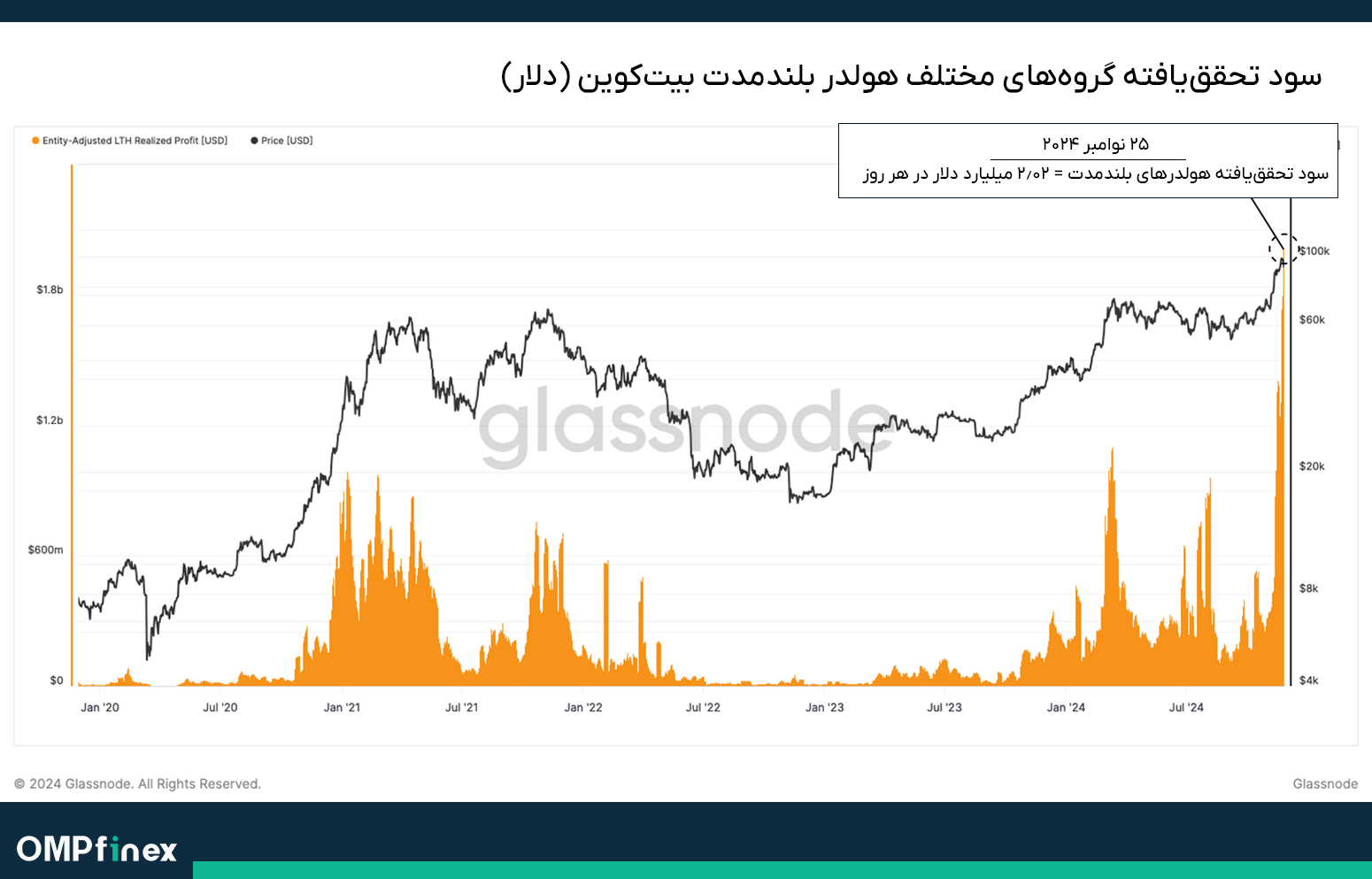

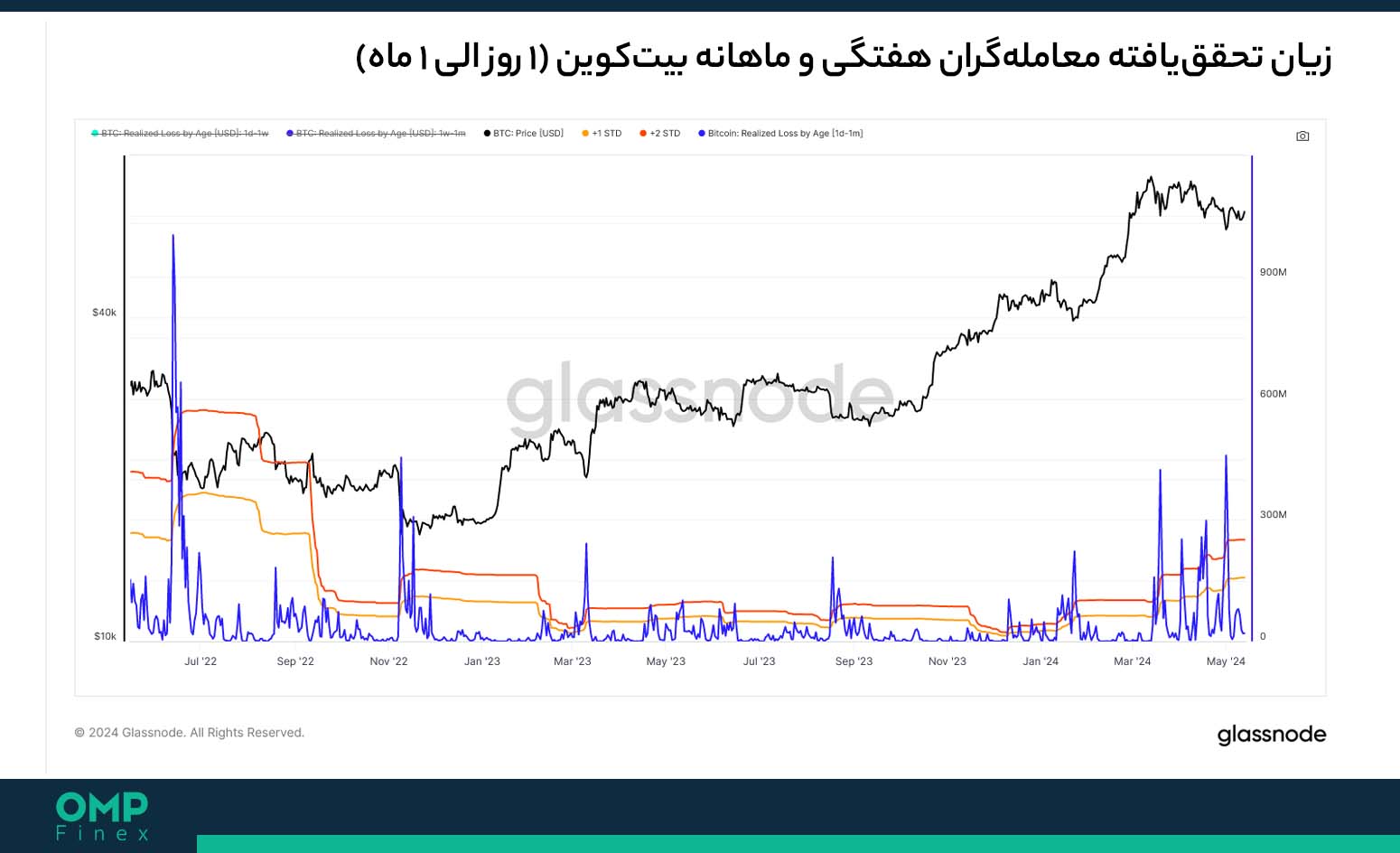

هولدرهای بلندمدت بیت کوین، نقش مهمی در دوره کشف قیمتهای جدید در این بازار دارند. علت هم اینجا است که این سرمایهگذاران، بیشترین عرضه غیرفعال بیت کوین را در اختیار داشته و طی این دورهها، آن را به نقدینگی در گردش بازار تبدیل میکنند. طی روزهای جاری، هولدرهای بلندمدت بهطور روزانه ۲.۰۲ میلیارد دلار سود تحققیافته را برداشت میکنند و این عملکرد آنها، همزمان با تشکیل سقفهای تاریخی جدید و عبور از آخرین رکورد قیمت بوده است.

در نقطه مقابل این فروشها، باید از سوی خریداران جدید تقاضا وجود داشته باشد تا این عرضه بهوجود آمده را جذب کنند. احتمالاً برای اتمام این دوره و اصطلاحاً هضم این تحولات در بازار، سرمایهگذاران مدتی را به انباشت مجدد بیت کوین روی آورند که این کار، با هدف آمادهسازی برای مرحله بعدی صعود قیمت صورت میگیرد.

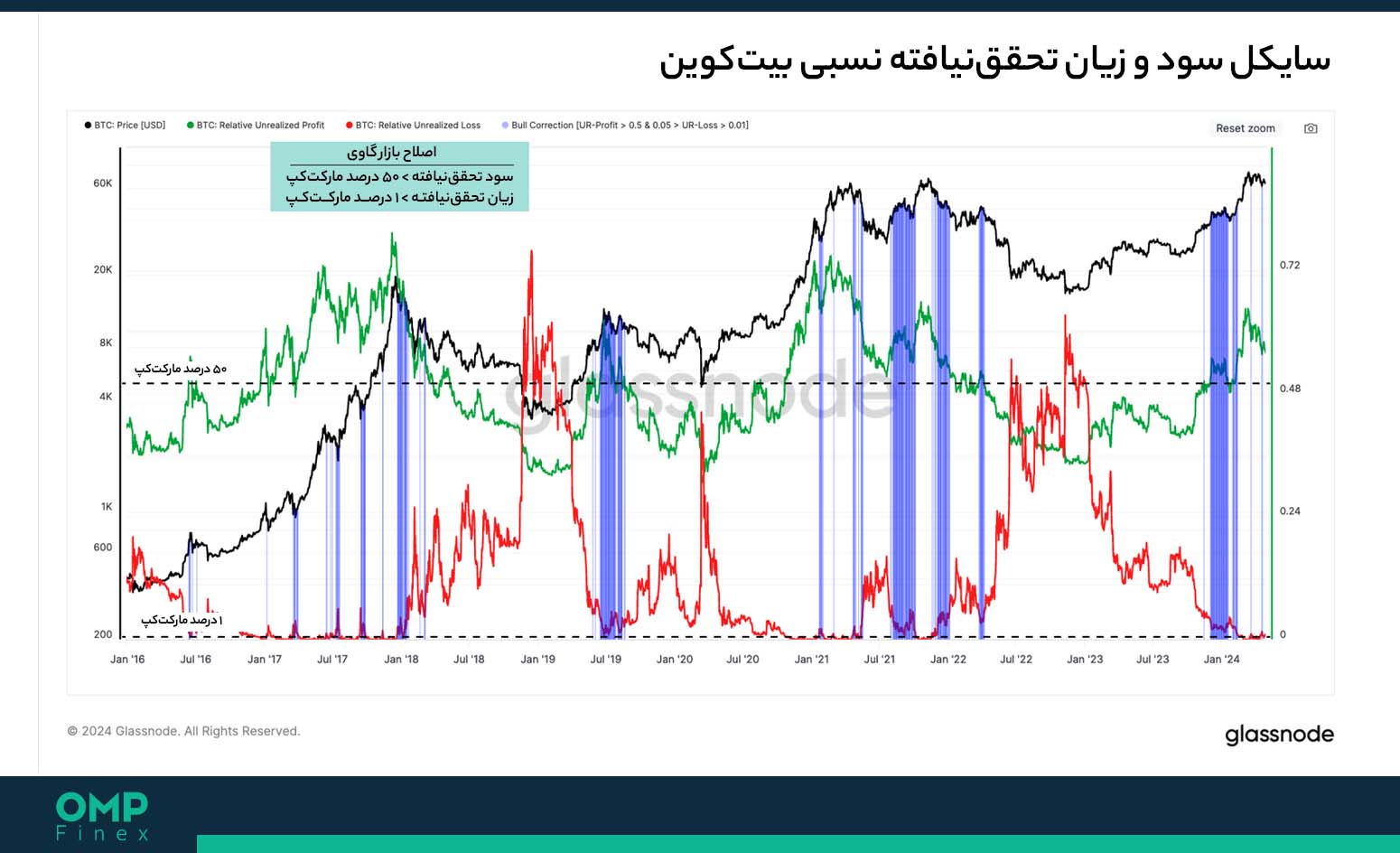

نسبت سود به زیان دارایی هولدرهای بلندمدت هم، طی ماه میلادی جاری افزایش چشمگیری داشته که یعنی هیچ بخشی از این داراییها، در ناحیه ضرر قرار نگرفتهاند. تاریخ نشان داده در صورتی که این روند عرضه و تقاضای جدید در بازار تداوم داشته باشد، بازار بیت کوین چند ماهی را در دوره رضایت و سرخوشی (Euphoria) سرمایهگذاران سپری میکند.

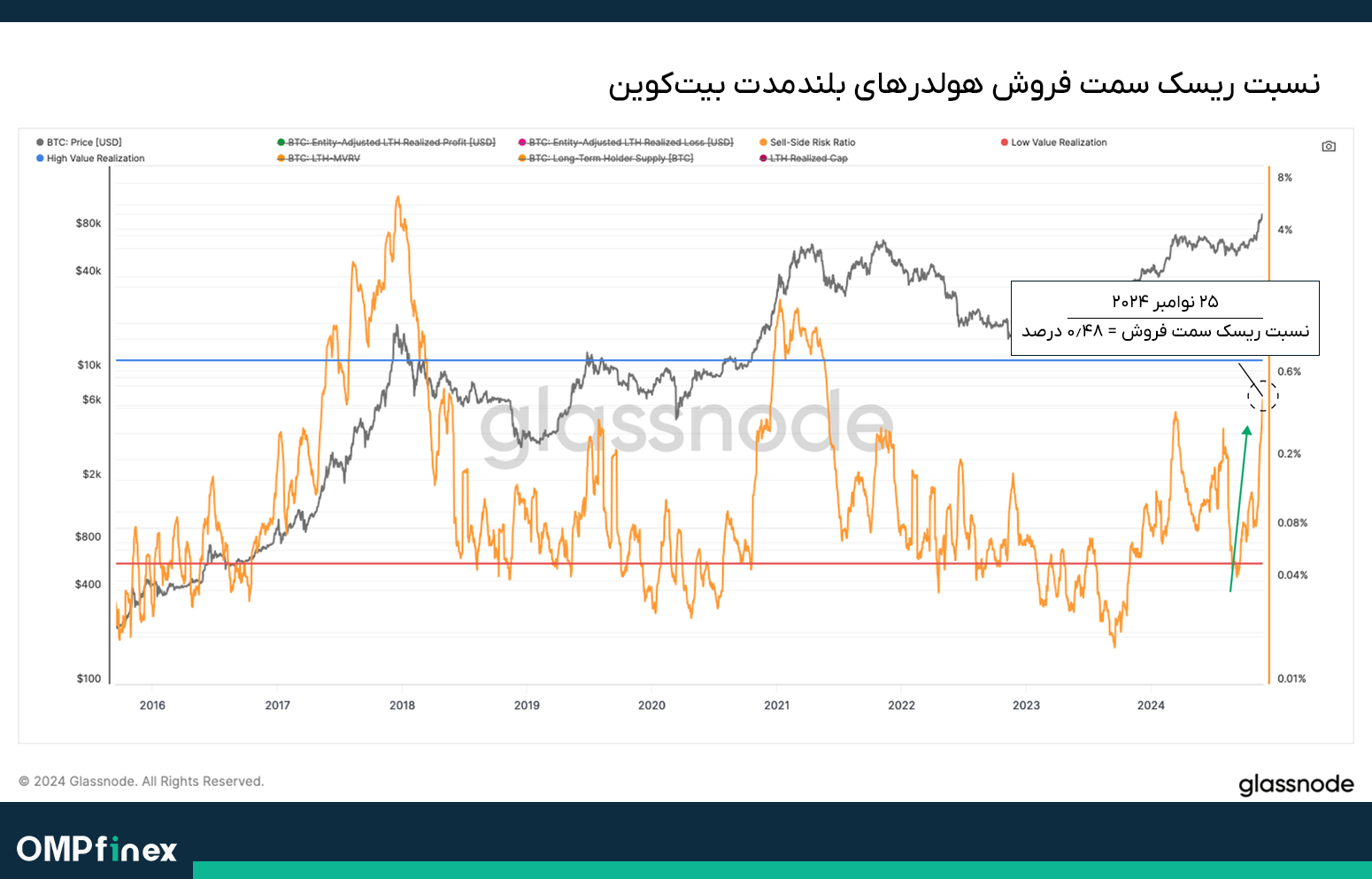

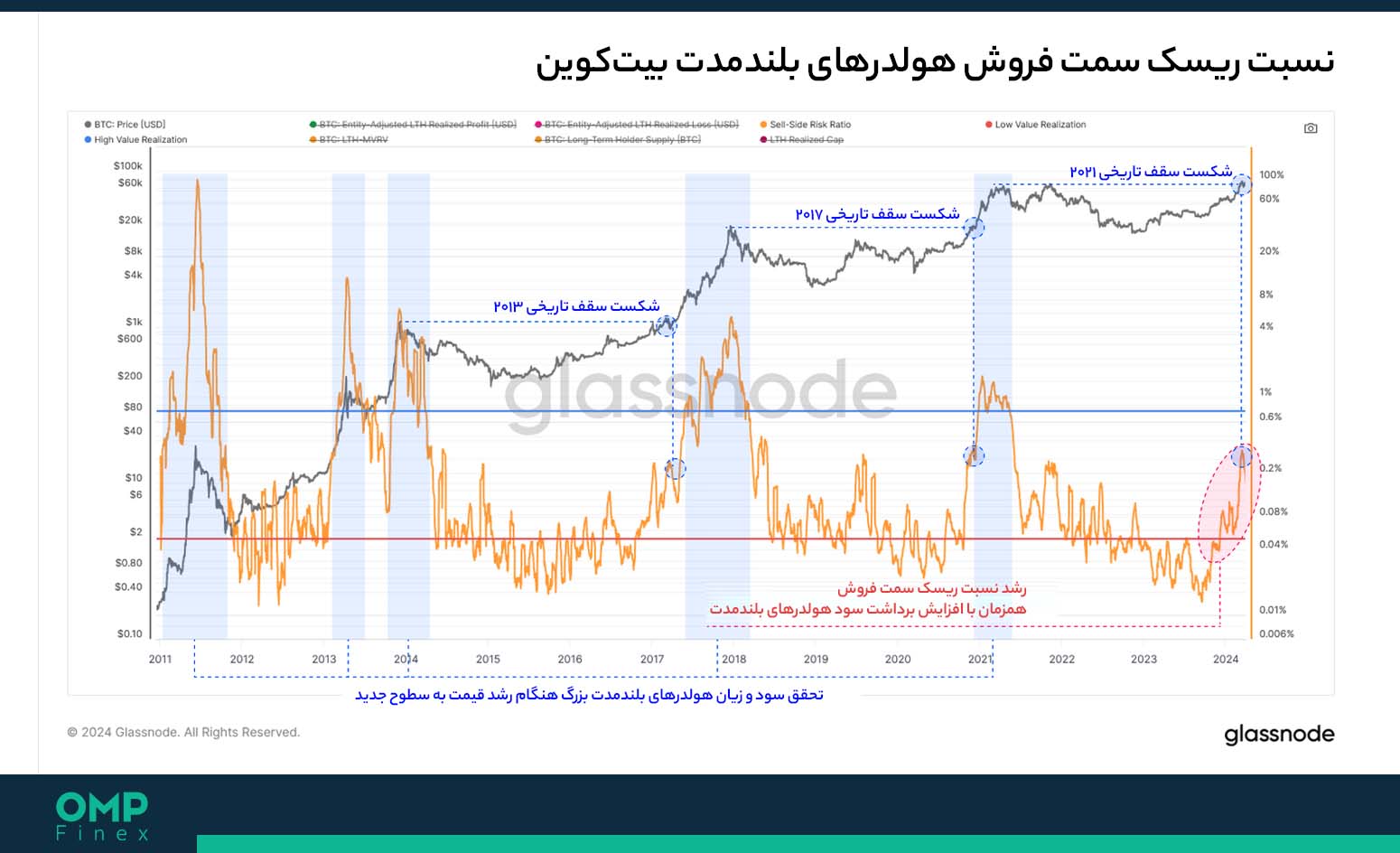

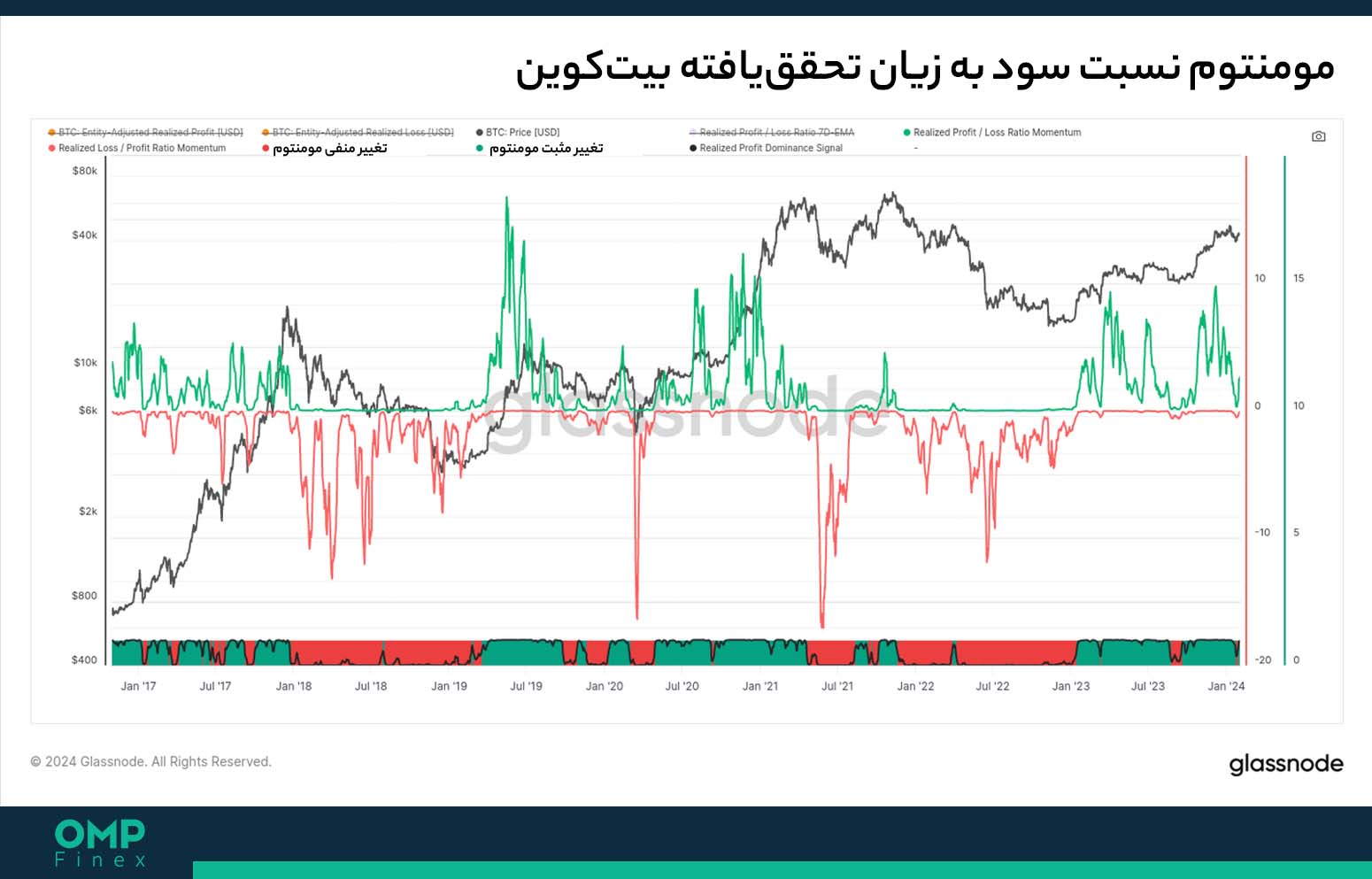

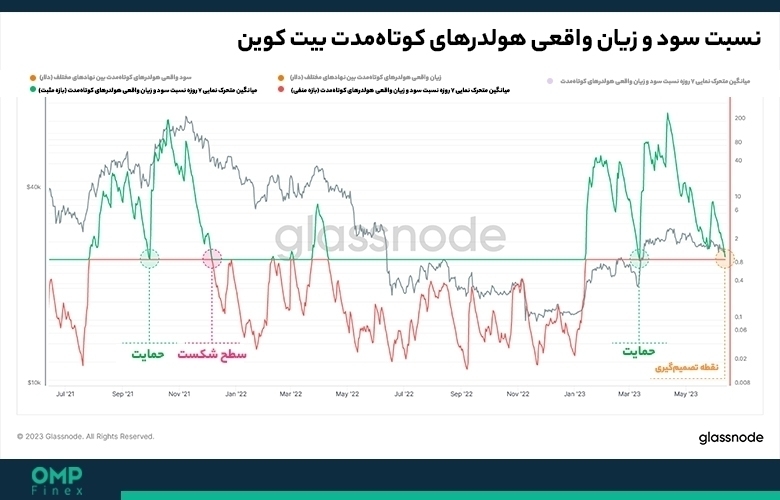

در اینجا، میتوان از شاخص نسبت ریسک سمت فروش (Sell-Side Risk Ratio) استفاده کرد تا حجم داراییهای فروختهشده در ناحیه سود و در زیان سرمایهگذاران را مورد ارزیابی قرار دادتحلیل شاخص نسبت ریسک سمت فروش به معاملهگران کمک میکند حجم داراییهای فروختهشده در ناحیه سود و زیان را بسنجند، و ترکیب این تحلیل با دامیننس بیت کوین دید گستردهای نسبت به سلطه بیت کوین و روند کلی بازار ایجاد میکند.

زمانی که رقم این شاخص افزایش پیدا میکند، به این معنی است که سرمایهگذاران نسبت به قیمت تمامشده خرید (Cost Basis)، داراییهای خود را در سود یا زیان قابل توجهی به فروش میرسانند. ارقام پایین این شاخص هم، نشان میدهد که داراییهای فروختهشده نزدیک به نقطه بدون سود یا زیان (Break-Even) آنها بودهاند. در این مواقع، بازار به یک درجه تعادل میرسد و نوسانات قیمت کاهش پیدا میکنند.

طی روزهای اخیر، این شاخص در حال حرکت بهسمت باند بالایی و ارقام بزرگتر دیده میشود که بازتابکننده برداشت سود قابل توجه هولدرهای بلندمدت است. با این حال، سطوح فعلی این شاخص هنوز فاصله زیادی با سایکلهای گاوی گذشته دارد؛ به این معنی که سطح عرضه و تقاضای بیت کوین هنوز به دورههای قبلی نرسیده است و احتمالاً دوره صعودی فعلی، ادامه خواهد داشت.

پلتفرم گلسنود در بخش بعدی گزارش خود، جزئیات فروش هولدرهای بلندمدت را مورد موشکافی قرار داد تا مشخص شود کوینهای فروختهشده طی دوره اخیر، هرکدام چه قدمتی داشته یا چه مدتزمانی توسط سرمایهگذاران هولد شدهاند. در لیست زیر، مجموع حجم برداشت سود این سرمایهگذاران از ابتدای ماه نوامبر تاکنون و بر اساس مدتزمان هولد کوینها دستهبندی شده است.

- سود تحققیافته کوینهای ۶ ماه تا ۱ ساله: ۱۲.۶ میلیارد دلار

- سود تحققیافته کوینهای ۱ تا ۲ ساله: ۷.۲ میلیارد دلار

- سود تحققیافته کوینهای ۲ تا ۳ ساله: ۴.۸ میلیارد دلار

- سود تحققیافته کوینهای ۳ تا ۵ ساله: ۶.۳ میلیارد دلار

- سود تحققیافته کوینهای هولدشده بیش از ۵ سال: ۴.۸ میلیارد دلار

بر اساس این آمار، ۳۵.۳ درصد از تمام فروشهای سرمایهگذاران، متعلق به کوینهایی بوده که بین ۶ ماه تا ۱ سال گذشته خریداری شده بودند. این یعنی که سرمایهگذاران باتجربهتر بازار، با احتیاط بیشتری فعالیتهای خود را پیش برده و احتمالاً منتظرند تا قیمت بیت کوین به سطوح بالاتر هم دست پیدا کند. از طرفی، میتوان این فرضیه را هم در نظر گرفت که این فروشها، بیشتر شبیه به استراتژی سوئینگ تریدینگ (Swing Trading) بوده و سرمایهگذاران بعد از راهاندازی ETF های اسپات بیت کوین اقدام به خرید کرده و هدف آنها، فروش بعد از اولین حرکت قیمت به سطوح جدید بوده است.

در ادامه، میزان فروش کوینها و تداوم این روند در ماه مارس ۲۰۲۴ به بعد، برای کوینهای خریداریشده طی سالهای ۲۰۲۱، ۲۰۲۲ و ۲۰۲۳ مورد ارزیابی قرار گرفت. اینطور که پیدا است در روند اصلی بازار بیت کوین، بیشترین کوینهای فروختهشده مربوط به خریدهای سال ۲۰۲۳ بوده و بهتازگی، کوینهای سالهای ۲۰۲۱ و ۲۰۲۲ هم وارد بازار شدهاند. این عملکرد را هم میتوان مشابه با استراتژی معامله سوئینگ برای برداشت سود دید.

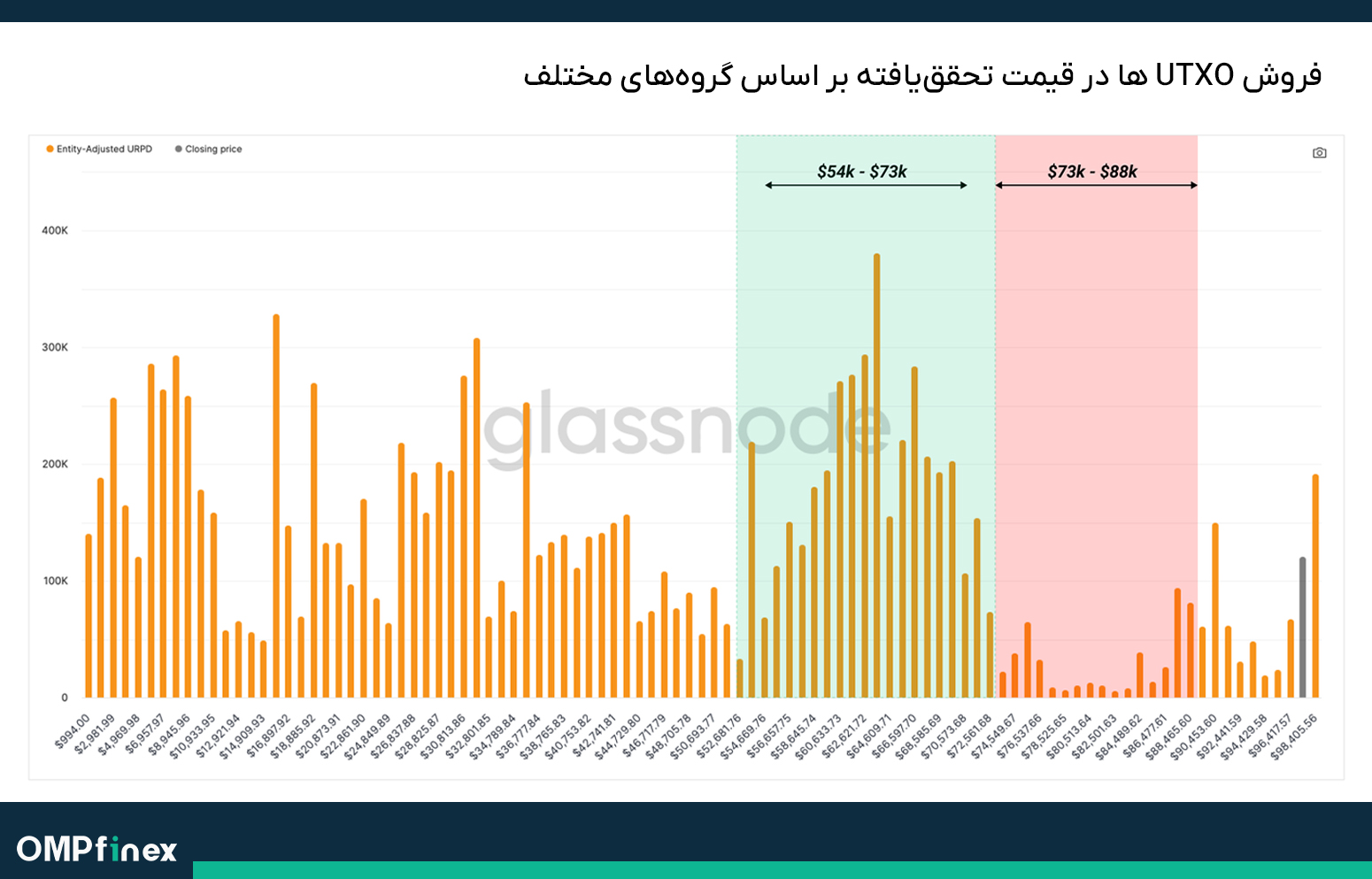

در نهایت جهت ارزیابی میزان پایداری روند صعودی بیت کوین، میتوان ساختار فروش UTXO ها (خروجی خرجنشده تراکنش) در سود تحقق یافته یا همان “URPD” بیت کوین را با دوره تشکیل سقف تاریخی قیمت در ماه مارس مقایسه کرد. بعد از راهاندازی ETF های اسپات در ابتدای سال ۲۰۲۴، عرضه موجود بیت کوین بین گروههای مختلف سرمایهگذاران دستبهدست میشد و محدوده معاملاتی برای این خرید و فروشها، ۴۰,۰۰۰ دلار تا ۷۳,۰۰۰ دلار بود. این دوره در تاریخچه بیت کوین، از لحاظ تغییرات عرضه و تقاضا میان سرمایهگذاران مختلف، اهمیت و نقش برجستهای پیدا کرد.

اکنون که عرضه مذکور طی ماههای اخیر توسط سرمایهگذاران دوباره انباشت شده، ناحیه حمایتی را بهوجود آورده که منجر به رشد قیمت و رالی بیت کوین طی هفتههای اخیر شد. این رالی قیمت بیت کوین بهقدری شتاب زیادی داشت، که کوینهای کمی در محدوده بین ۷۶,۰۰۰ دلار تا ۸۸,۰۰۰ دلار بین سرمایهگذاران دستبهدست شد.

به این ترتیب، میتوان گفت دورههای کشف قیمتهای جدید معمولاً شامل حرکت صعودی، اصلاح قیمت و تثبیت بوده تا در نهایت محدودههای قیمتی و معاملاتی جدید برای بیت کوین پدیدار شوند. بهعلاوه، در ناحیه ۸۸,۰۰۰ دلاری نوعی شکاف یا گپ (Gap) بهوجود آمده که در صورتی که قیمت تا این نواحی و پایینتر از آن اصلاح داشته باشد، میتواند توجه خریداران زیادی را بهخود جلب کند و بعد از این اتفاق، بیت کوین به مسیر خود بهسمت هدف ۱۰۰,۰۰۰ دلاری ادامه دهد.

گلسنود در پایان گزارش این هفته خود نوشت، هولدرهای بلندمدت بیت کوین همزمان با رشدهای اخیر قیمت، شروع به فروش در بازارها کردهاند و بهصورت روزانه، ۲.۰۲ میلیارد دلار برداشت سود دارند. این مسئله، سطح عرضه بیت کوین در بازارها را بهطور ناگهانی افزایش داده که برای ادامه روند صعودی، این عرضه باید از سوی تقاضای خریداران جذب شود.

حین بررسی گروههای مختلف فروشنده بیت کوین، مشخص شد بیشترین ارزهای فروختهشده طی ۶ ماه الی۱ سال گذشته خریداری شده بودند و بیشترین فشار را بر قیمت بیت کوین وارد کردهاند. این مسئله هم، میتواند نشانهای باشد مبنی بر اینکه احتمال تداوم این فروشها توسط هولدرهای قدیمیتر بیت کوین همچنان وجود دارد.

تحلیل آنچین بیت کوین، مشاهده نمودار و آخرین تحلیل های آنچین BTC؛ ۱۸ مهر

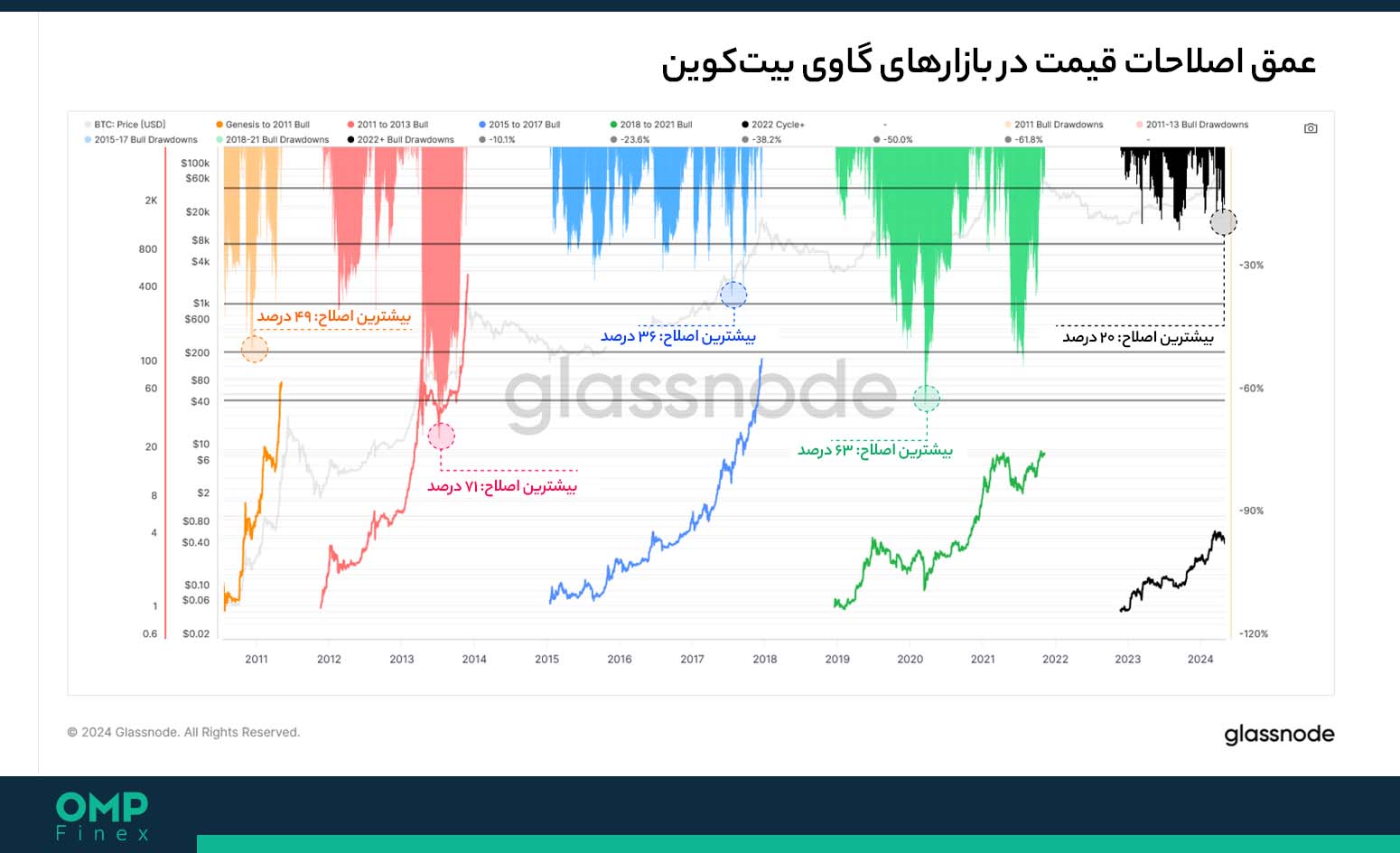

به گزارش واحد ترید و تحلیل صرافی ارز دیجیتال او ام پی فینکس و بهنقل از گزارش گلس نود (Glassnode) از تحلیل آنچین بیت کوین، رهبر ارزهای دیجیتال بعد از یک اصلاح ۱۰ درصدی به ناحیه ۶۳,۰۰۰ دلاری بازگشت و برای بازپسگیری سطح بسیار مهم قیمت تمامشده خرید هولدرهای کوتاهمدت تلاش کرد.

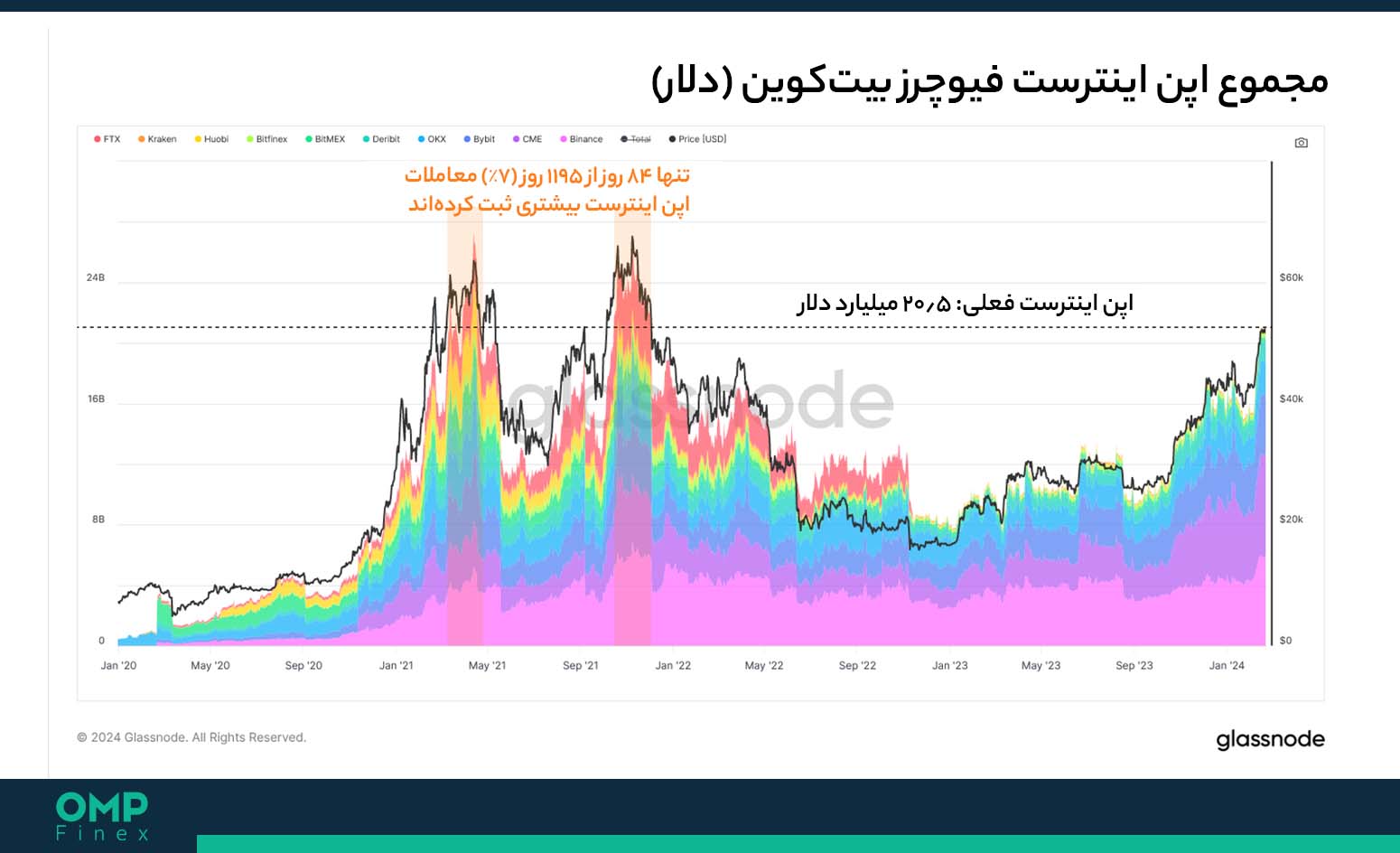

عمق اصلاحات قیمت بیت کوین در بازار گاوی فعلی، همچنان کمتر از سایکلهای قبلی است و در این بین، سطح فعالیت هولدرهای کوتاهمدت بازار در زمینه فروش بیت کوین و بازکردن موقعیتهای جدید افزایش یافته است. در همین راستا، میزان اپن اینترست بیت کوین در بازارهای فیوچرز رشد قابل توجهی داشته که در صورت نوسانات شدید، منجر به لیکوییدی سنگین پوزیشنهای معاملاتی میشود.

بر اساس دادههای وبسایت کوین مارکت کپ (CoinMarketCap) هنگام نگارش این متن، بیت کوین در سطح ۶۲,۲۳۱ دلاری در بازارها معامله میشود و نسبت به ۲۴ ساعت گذشته، تغییر چندانی نداشته است.

پادکست تحلیل آنچین بیت کوین ۱۸ مهر

تحلیل آنچین بیت کوین با بررسی دادههای گلس نود

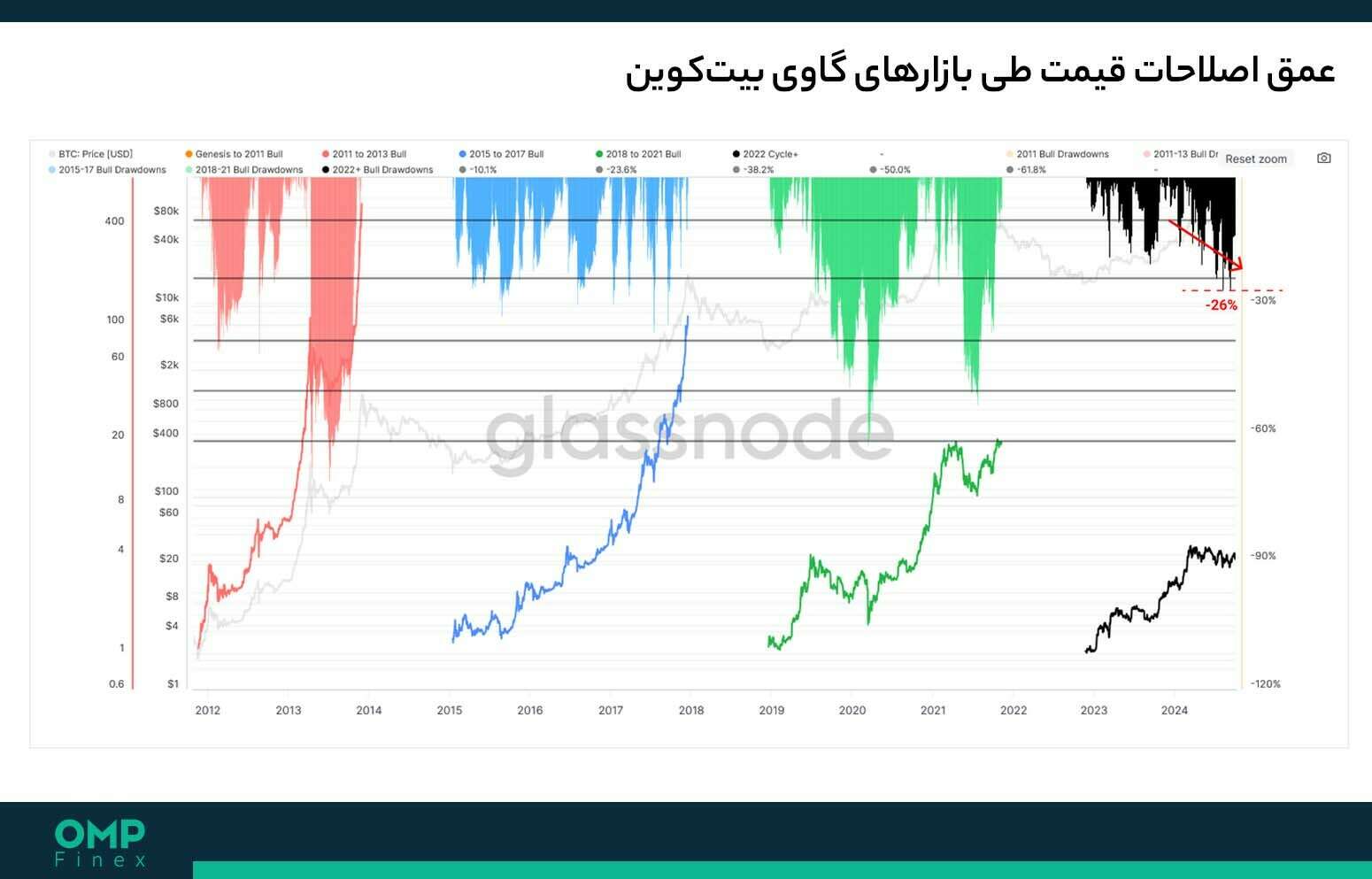

بازار بیت کوین از لحاظ نقدینگی عمیقی که حتی هنگام تعطیلی بازارهای سنتی دارد، بهمعنای واقعی کلمه منحصربهفرد است و در تمامی ساعات و مناطق مختلف دنیا، معاملات آن جریان دارد. این یعنی که نوسانات قیمت بیت کوین حتی در تعطیلات پایان هفته هم رخ میدهند. اصلاح اخیر قیمت بیت کوین تا ناحیه ۶۰,۰۰۰ دلاری، یکی از عمیقترین اصلاحات این رمزارز پس از تشکیل کف قیمت در سال ۲۰۲۲ تا کنون بهشمار میآید. اما با این وجود و با توجه به کاهش حجم معاملات طی این اصلاح، بیت کوین موفق شد به ناحیه ۶۳,۰۰۰ دلاری بازگردد.

هنگامی که عمق این اصلاحات را از سقفهای محلی (Local High) قیمت طی بازارهای گاوی بیت کوین ارزیابی میکنیم، مشخص میشود که میزان این اصلاحات در سایکل سالهای ۲۰۲۳ و ۲۰۲۴، کاملاً همراستا با دورههای صعودی قبلی در سایکلهای گذشته بوده است. بهعلاوه طی این بازه، سطح تقاضا برای بیت کوین هم قابل توجه بوده و بیشترین عمق اصلاح در سایکل فعلی، ۲۶ درصد برآورد شده است. این رقم در مقایسه با آمار تاریخی بیت کوین، کمتر است. اما قیمت بیت کوین طی ماههای اخیر، اصلاحهای عمیقتری را تجربه کرده و نشان میدهد که دوره فعلی، ابهامات و چالشهای بیشتری را نسبت به دوره بعد از سقوط صرافی FTX در اواخر سال ۲۰۲۲ شاهد است.

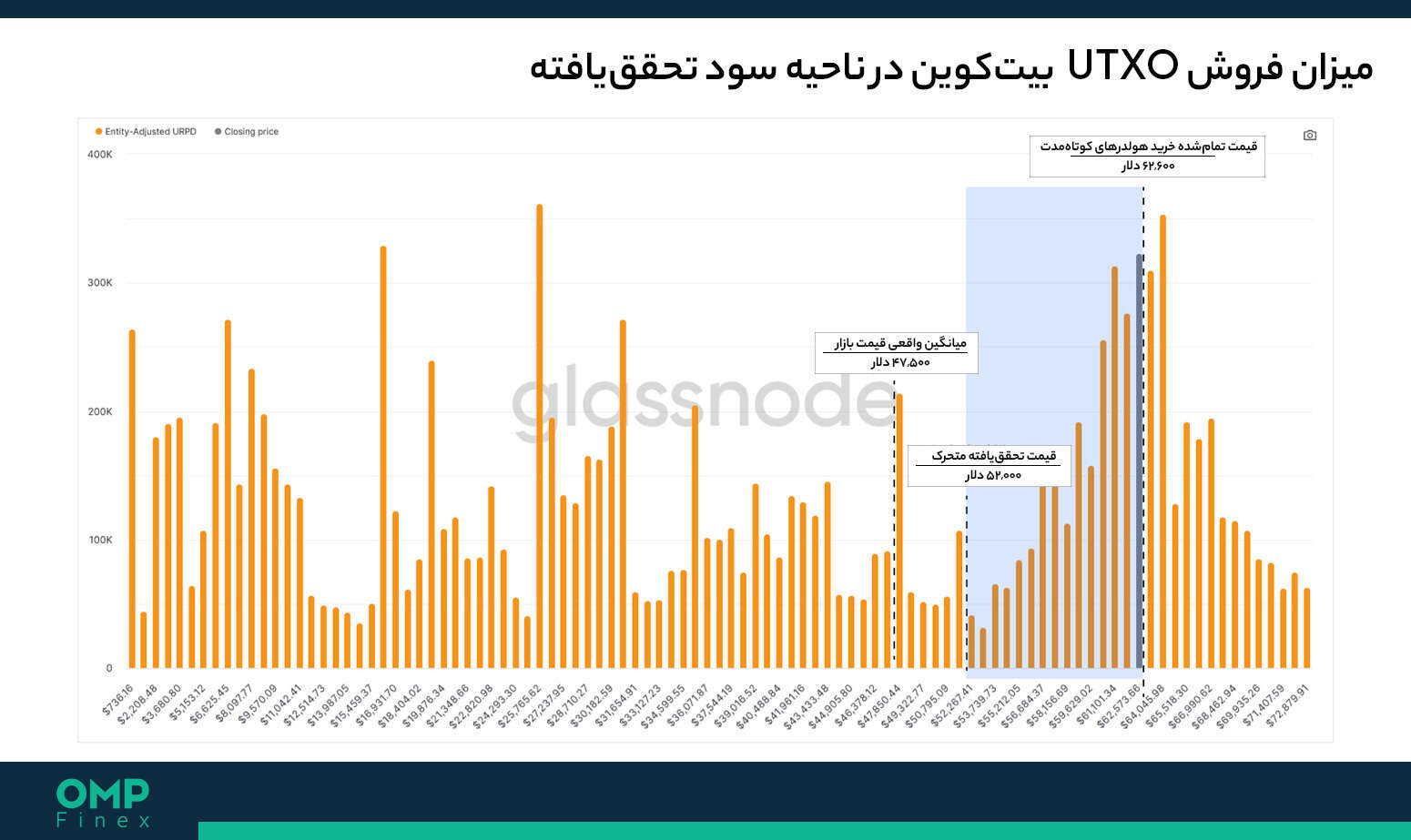

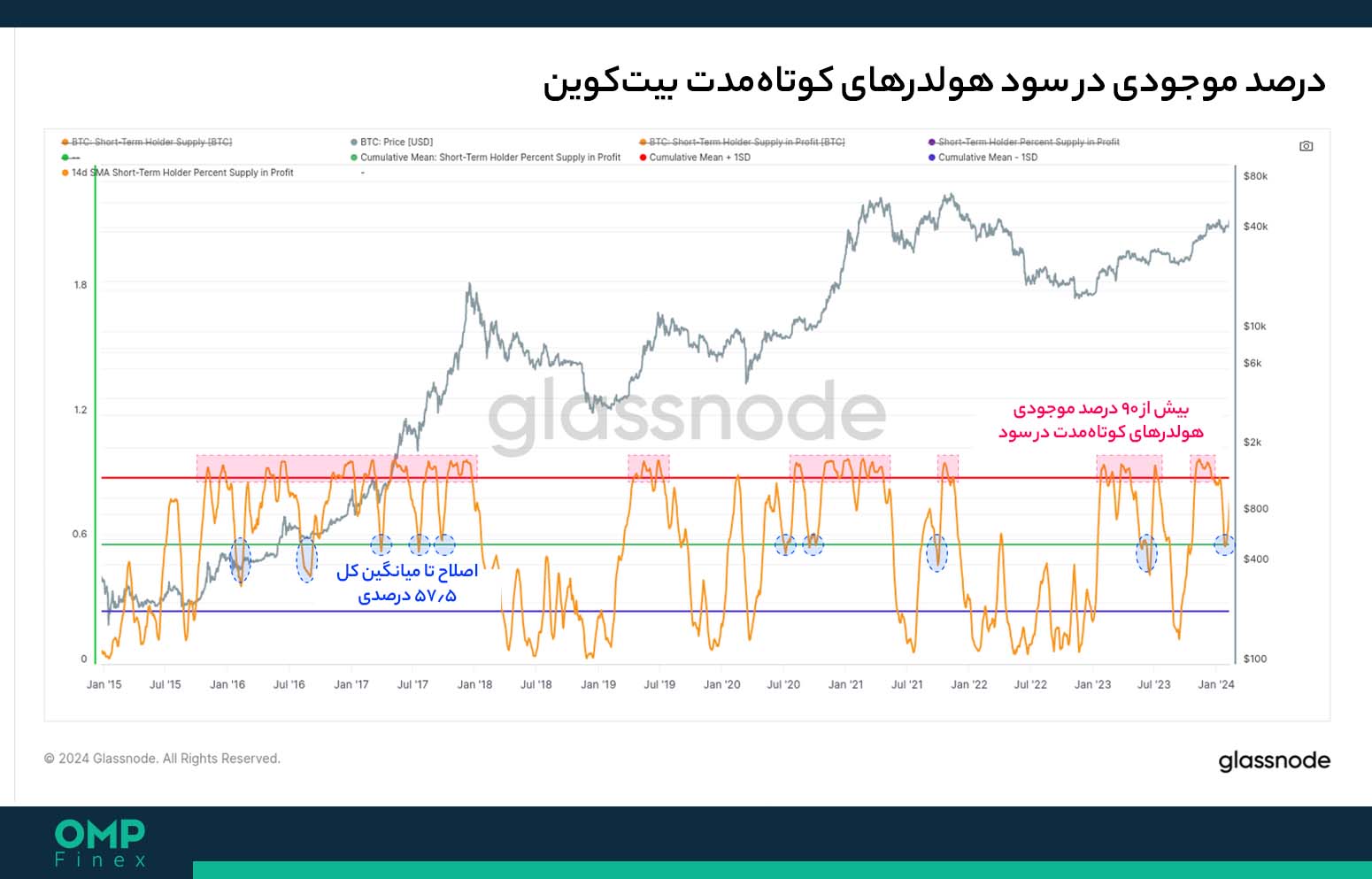

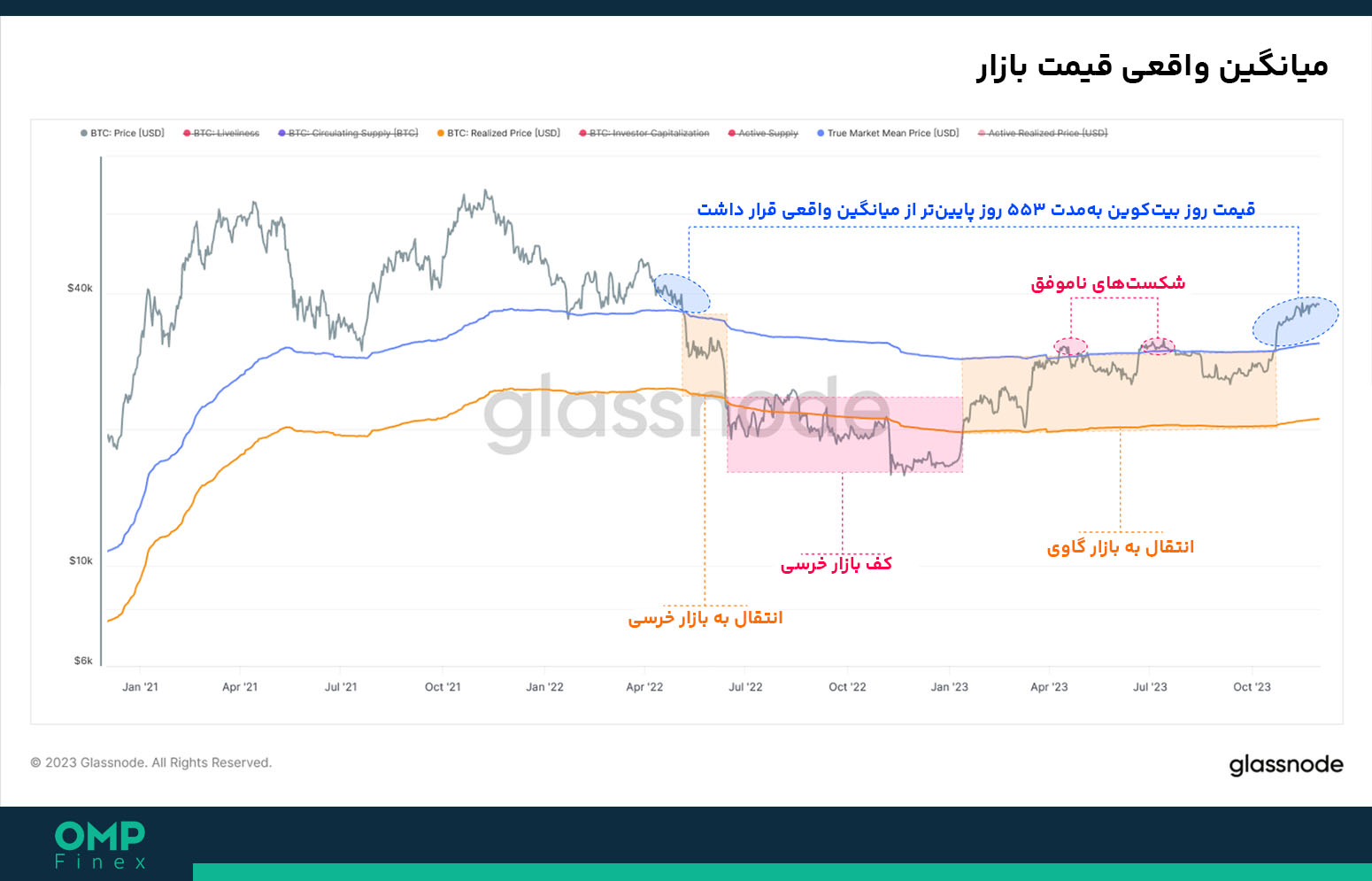

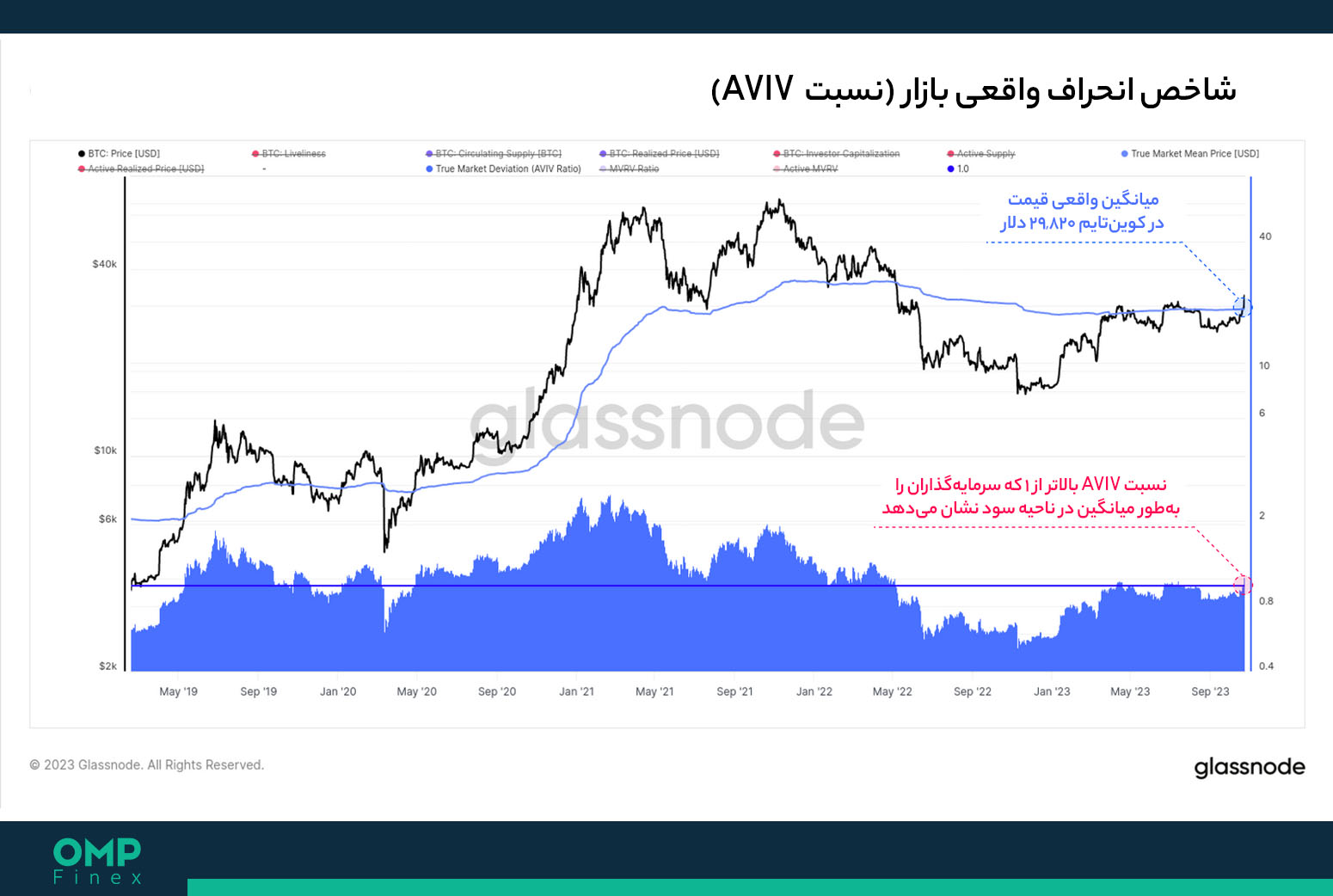

در اینجا میتوان از ابزارهای آنچین بیت کوین، جهت ارزیابی میانگین قیمت تمامشده خرید (Cost Basis) سرمایهگذاران استفاده کرد تا بتوان دیدگاهی در برابر فشار مالی وارده بر آنها بهدست آورد. یکی از گروههای مهم فعالان بازار در این زمینه که نوسانات قیمت در روزها و هفتههای جاری را رقم میزنند و بهعنوان تقاضای جدید برای بیت کوین در نظر گرفته میشوند، هولدرهای کوتاهمدت (STH) این بازار هستند. قیمت بیت کوین طی روزهای اخیر، موفق شد به سطح قیمت تمامشده خرید این دسته از سرمایهگذاران یعنی 62,۵۰۰ دلار بازگردد.

اکنون در صورتی که بیت کوین نتواند این سطح را حفظ کند، گروه بزرگی از سرمایهگذاران تحت فشار قرار خواهند گرفت. حال با بررسی شاخصهای میانگین قیمت واقعی بازار (True Market Mean) در سطح ۴۷,۰۰۰ دلاری و قیمت تحققیافته سرمایهگذاران فعال (Active Investors Price) در ۵۲,۵۰۰ دلار، میتوان چشمانداز وسیعتری برای سایکل فعلی پیدا کرد. میزان قیمت اسپات بیت کوین در مقایسه با دو سطح مذکور، بهنوعی بازار گاوی یا خرسی اصلی بیت کوین را تمایز میدهد.

قیمت بیت کوین از ابتدای سال ۲۰۲۴ تا کنون، بالاتر از این دو سطح معامله شده و تنها یکمرتبه طی فروش دستهجمعی سرمایهگذاران در تاریخ ۵ آگوست (۱۵ مرداد)، بهطور مختصر به زیر این سطوح رسید. چنین عملکردی نشان از قدرت خوب بازار بیت کوین دارد و بهعنوان حمایت قیمت طی دورههای اصلاح عمل میکند. در اینجا شاخص میزان فروش UTXO بیتکوین در ناحیه سود تحققیافته یا “URPD”، قیمت تمامشده خرید در عرضه در گردش فعلی بیت کوین را مشخص میکند. در حال حاضر، کوینهای زیادی در قیمت اسپات بیت کوین خریداری شدهاند که یعنی کوچکترین نوسانات قیمت، سودآوردی سرمایهگذاران زیادی را تحتالشعاع قرار میدهد.

در نمودار زیر، شاخص URPD بیت کوین همراه با سطوح قیمتی مذکور نمایش داده شده و این یافتهها را نشان میدهند:

- قیمت تمامشده خرید هولدرهای کوتاهمدت، در میانه کوینهای خریداریشده در قیمت اسپات بیت کوین قرار دارد و نقش بسیار مهمی در ذهنیت سرمایهگذارن در بازه کوتاهمدت ایفا میکند.

- دو ناحیه عرضه بزرگ در سطوح میانگین واقعی قیمت بازار و قیمت تحققیافته سرمایهگذاران فعال قرار دارند که اهمیت این دو سطح قیمتی را نشان میدهند.

- در نزدیکی این دو سطح، شکافهای (Gap)بزرگی قرار دارند که در آنها تراکنشهای کمی انجام شده و آنها را به نقاط جذب احتمالی برای سرمایهگذاران، در صورت کاهش قیمت تبدیل کرده است.

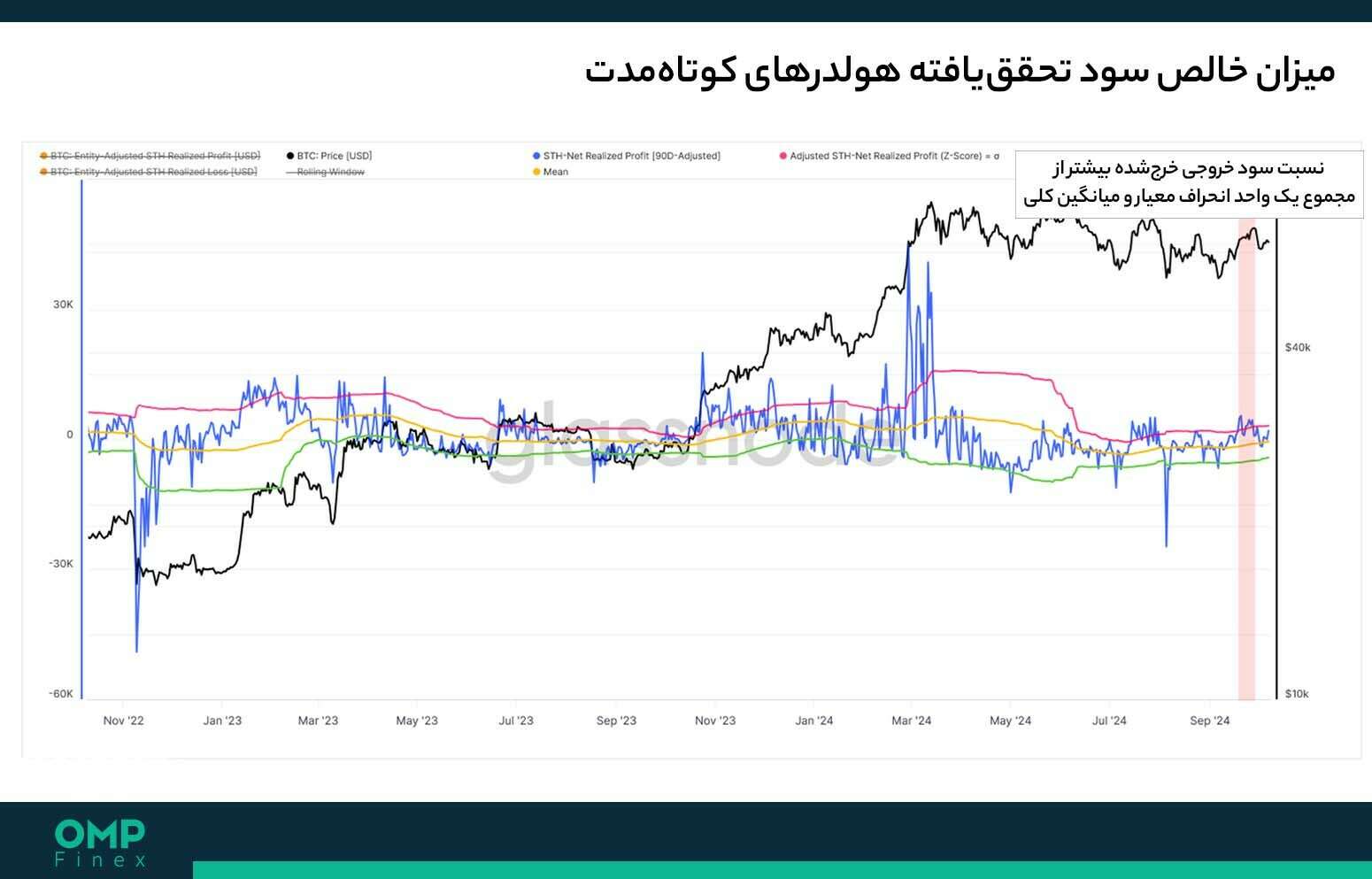

با توجه به این شواهد، میتوان گفت بازار بیت کوین در دوره حساسی بهسر میبرد و بخش بزرگی از عرضه این رمزارز، در حرکت بزرگ بعدی بازار تحت تاثیر قرار میگیرند. با در نظر گرفتن اینکه هولدرهای کوتاهمدت تاثیر زیادی بر عملکرد قیمت در روزها و هفتههای جاری دارند، میزان موجودی در سود یا زیان آنها میتواند دیدگاه خوبی در برار تحرکات مثبت و منفی آینده بیت کوین ارائه دهند. نسبت سود به زیان این دسته از هولدرها، اخیراً بهسمت سود معطوف شده و انحراف معیار آن از میانگین ۹۰ روزه عبور کرده است. این یعنی که ذهنیت سرمایهگذاران در حال بهبود است.

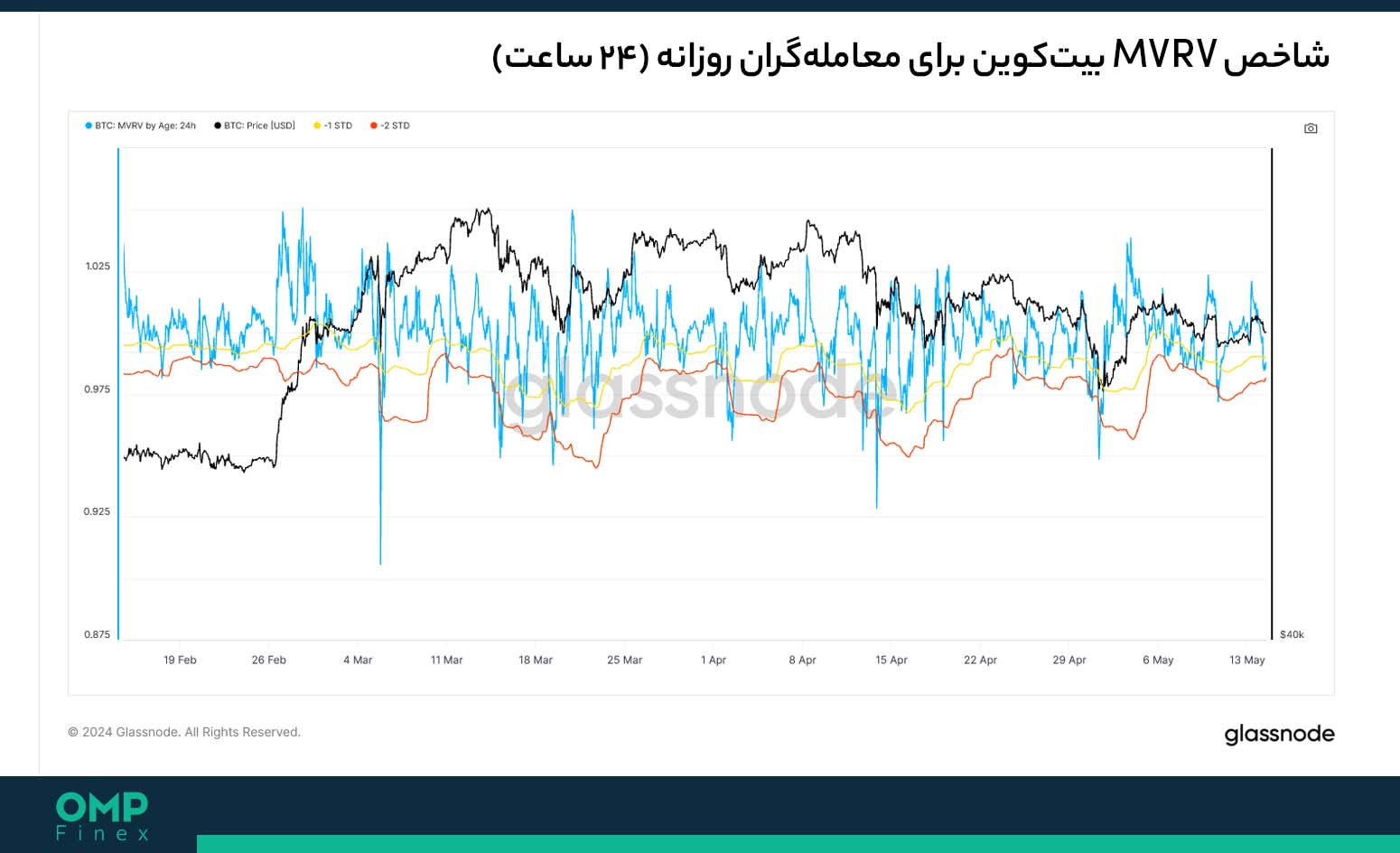

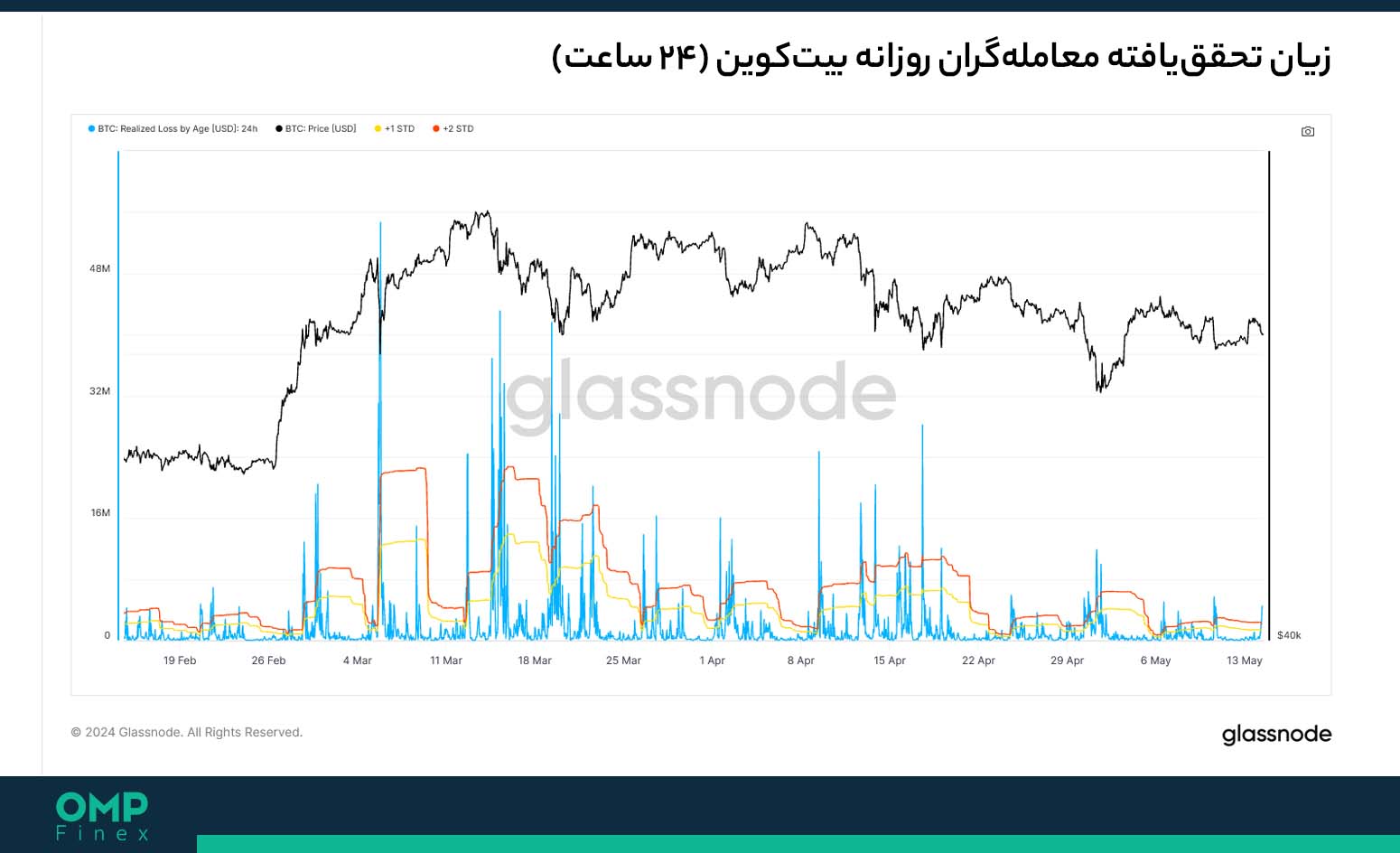

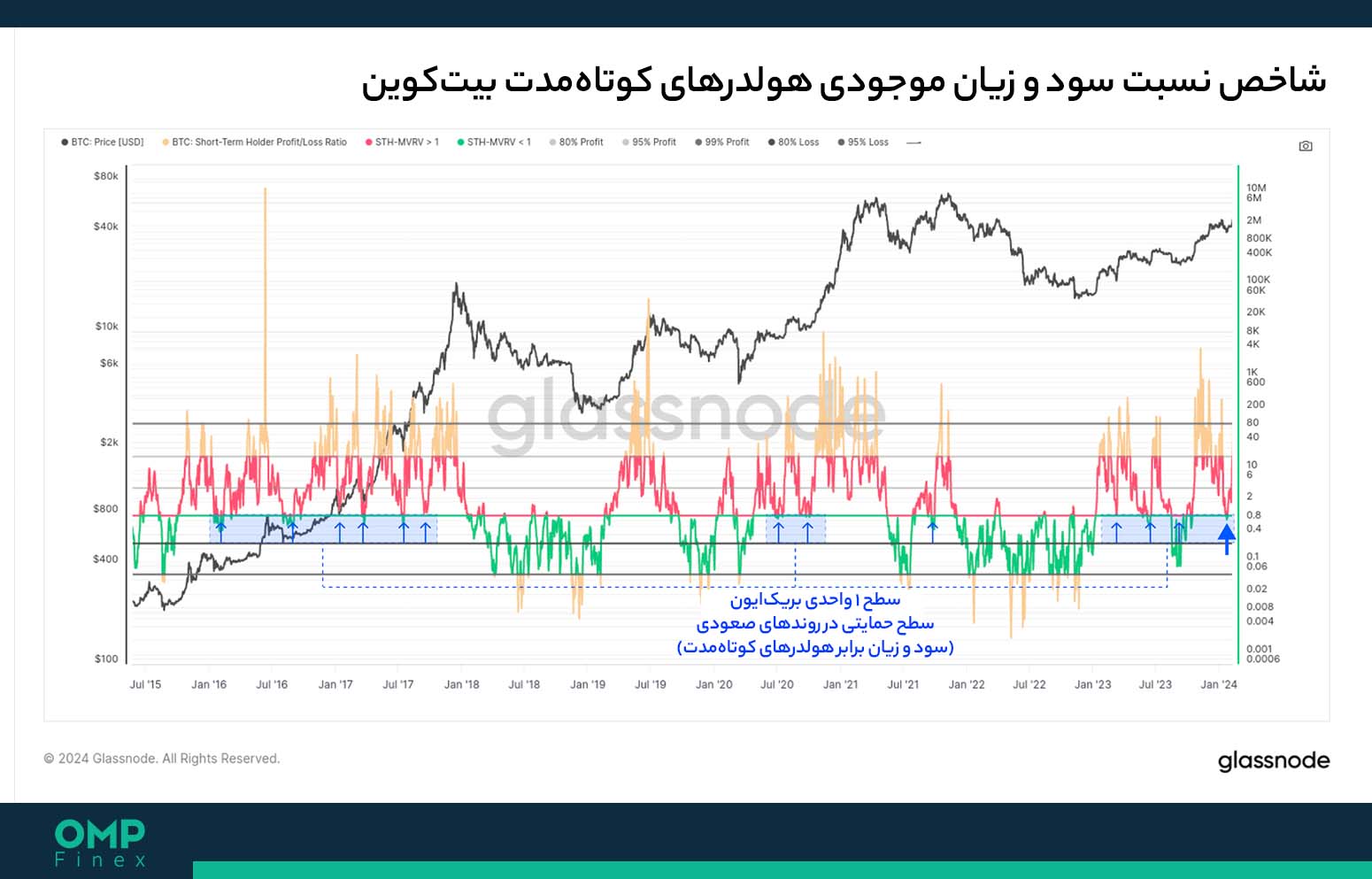

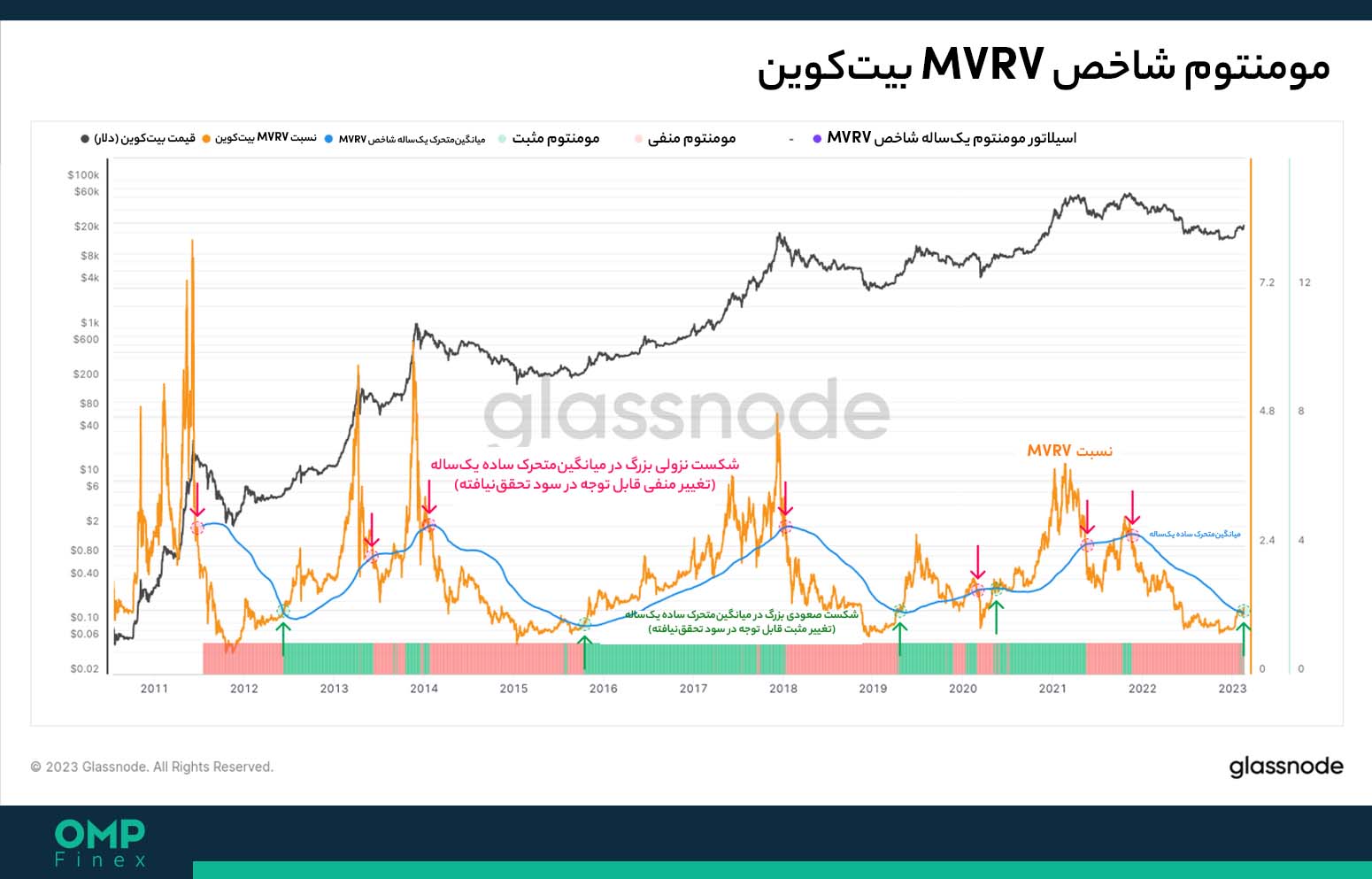

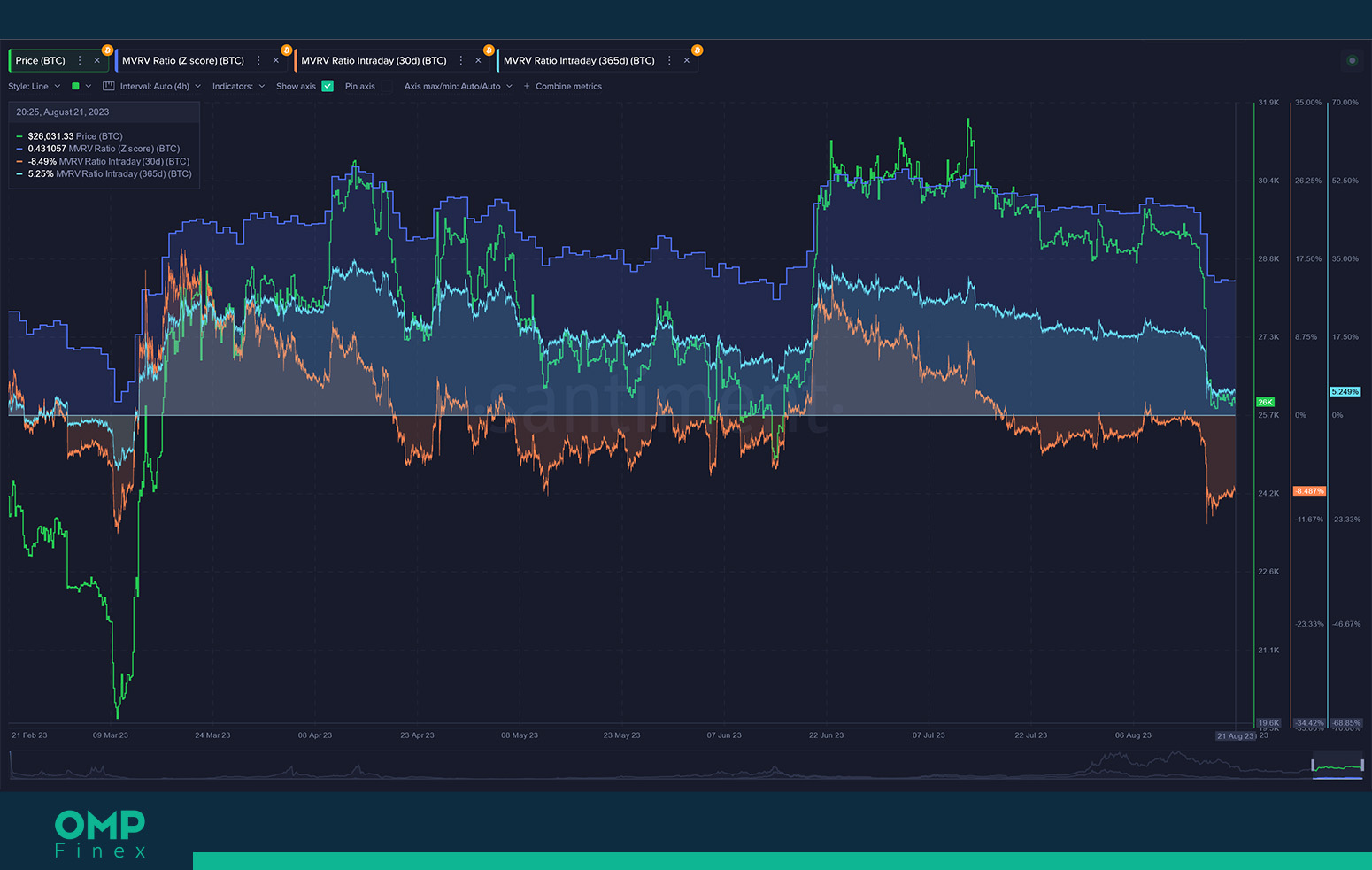

حال جهت ارزیابی سود و زیان تحققنیافته (Unrealized Profit/Loss) هولدرهای کوتاهمدت، میتوان از همین چهارچوب در شاخص نسبت ارزش بازار به ارزش تحققیافته یا همان “MVRV” استفاده کرد. این ابزار، میانگین سود و زیان تحققنیافته این گروه راه نشان میدهد. در نمودار زیر، مشخص است که سطح سودآوری این سرمایهگذاران بهبود یافته و این تحولات، بعد از معاملات سنگین اوراق بهادار ین ژاپن و فروش بیت کوین در پی افزایش نرخ بهره در این کشور صورت گرفتهاند. اکنون شاخص MVRV هولدرهای کوتاهمدت، به میانگین ۹۰ روزه خود بازگشته که یک نکته مثبت دیگر برای بیت کوین محسوب میشود.

اکنون که نسبت سود و زیان عرضه و MVRV هولدرهای کوتاهمدت وارد نواحی مثبت خود شدهاند، میتوان گفت که این دسته از سرمایهگذاران انگیزه خوبی برای برداشت سود و فروش بیت کوینهای خود طی صعود قیمت دارند. استفاده از همین آمارها در شاخص خالص سود و زیان تحققنیافته (Net Unrealized Profit/Loss) هولدرهای کوتاهمدت، مشخص میکند که میزان برداشت سود این فعالان بازار، طی حرکت صعودی اخیر قیمت بیشتر شده است. البته که مقیاس این برداشت سود در مقایسه با حرکت بیت کوین بهسمت سقف تاریخی جدید خود در ماه مارس (اسفند ۱۴۰۲) کمتر است. اما با توجه به اینکه به نواحی بالای خود در نمودار رسیده، رقم قابل توجه محسوب میشود.

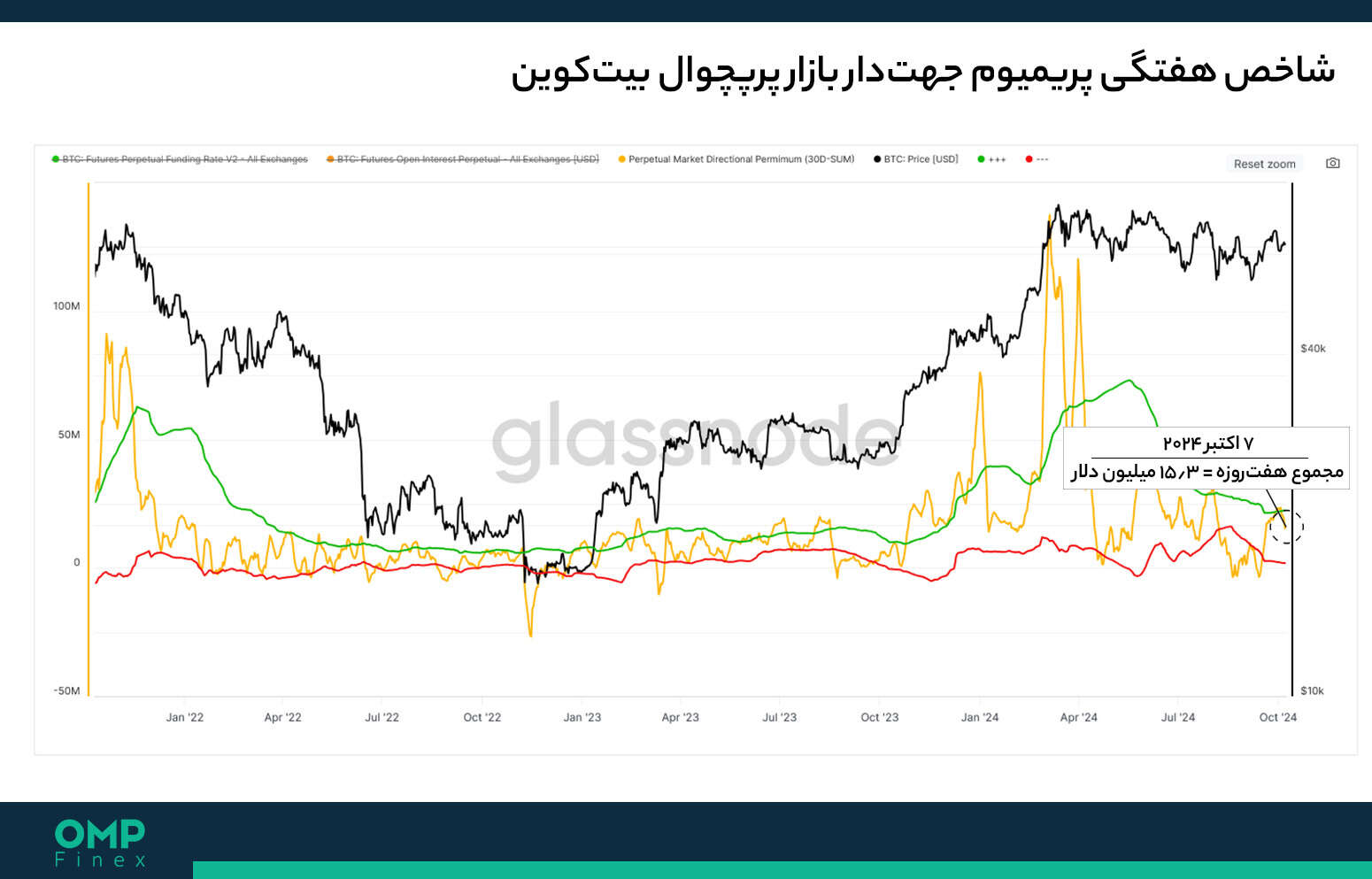

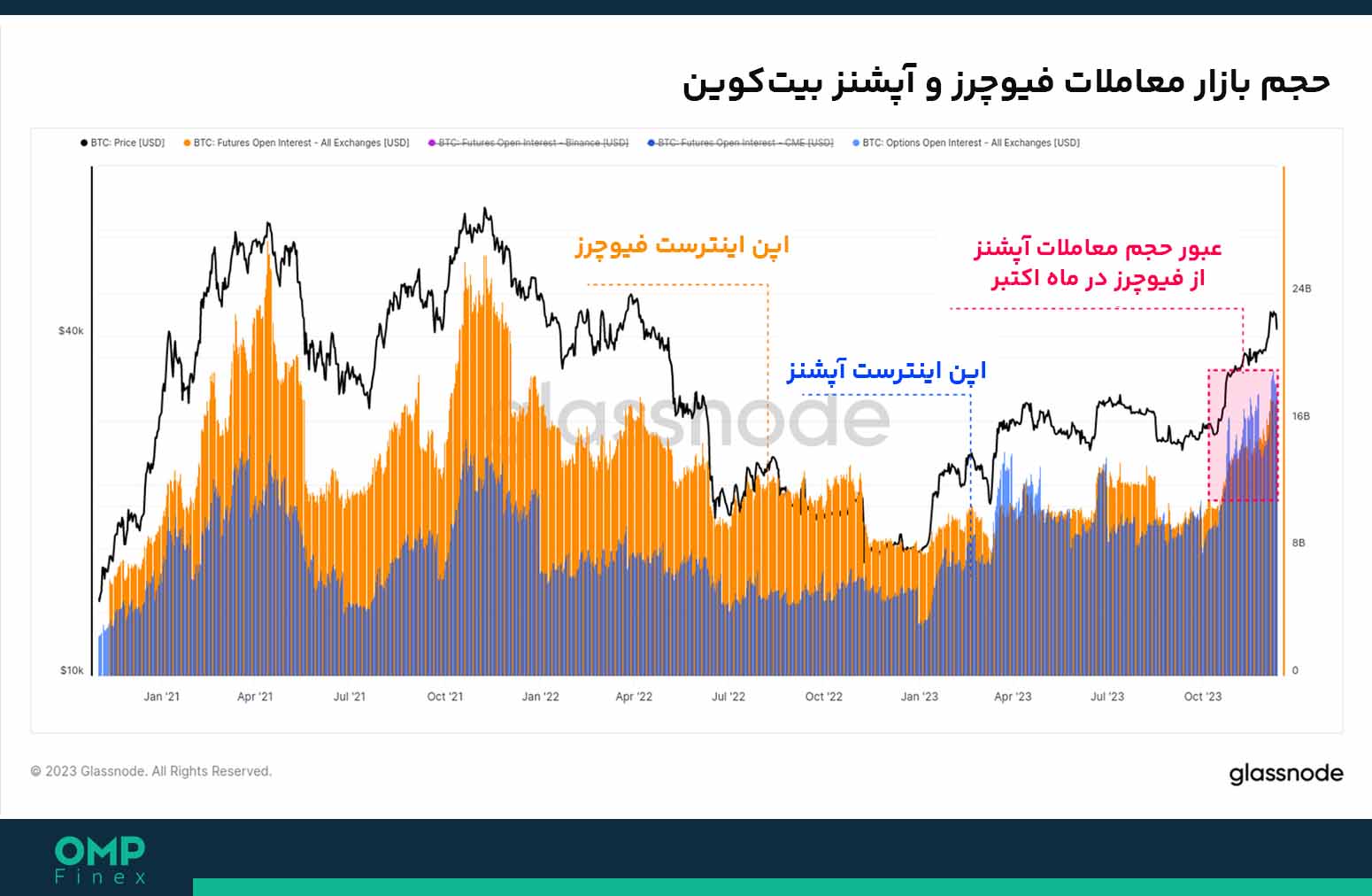

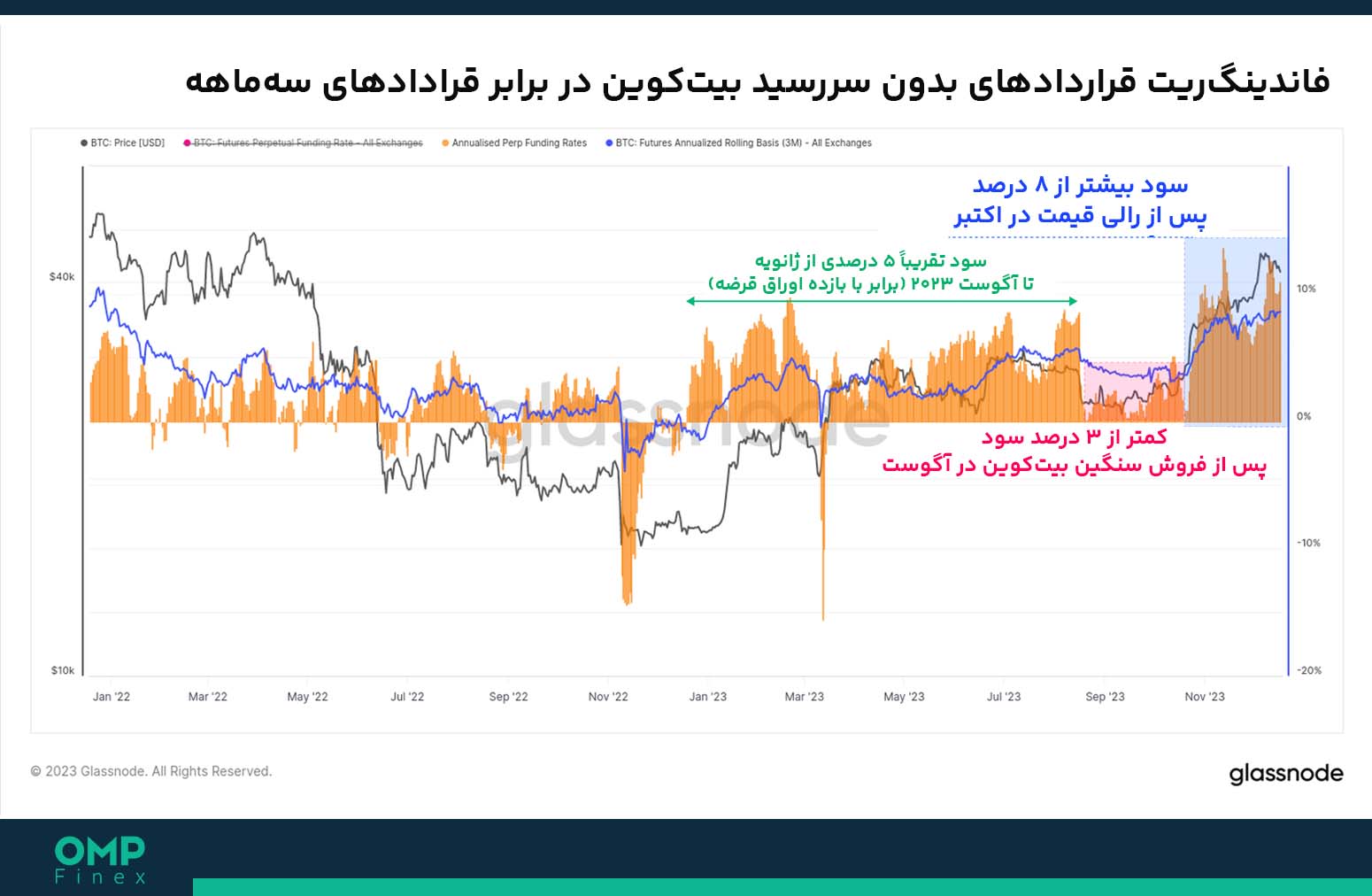

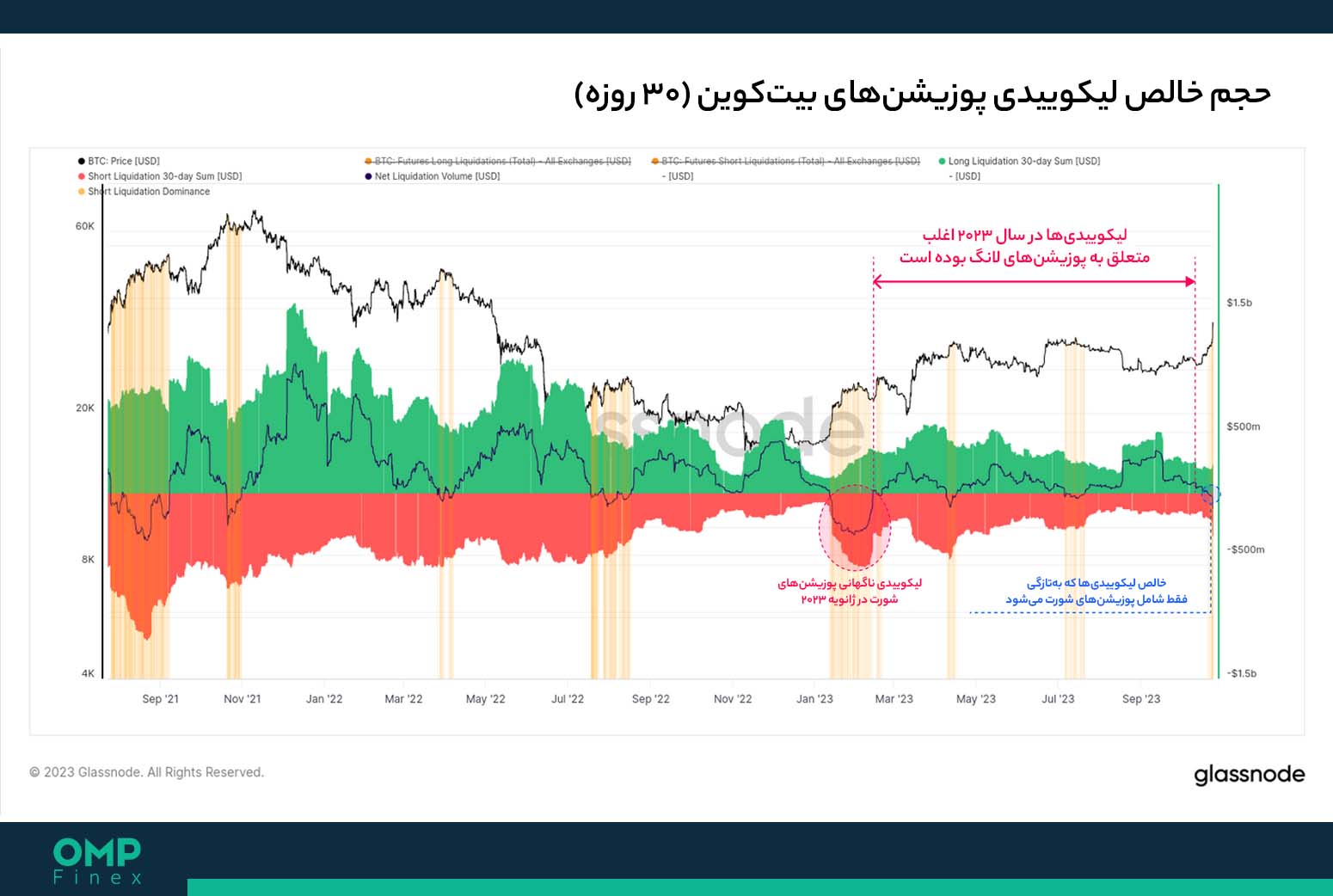

در بخش دیگر گزارش گلس نود از این تحلیل آنچین بیت کوین، دادههای مربوط به بازار مشتقات و فیوچرز بیت کوین مورد بررسی قرار گرفتند و مشخص شد که این بازارها، همچنان یکی از بنیادهای ساختار بازار بیت کوین را تشکیل داده و طی سالهای اخیر، رشد قابل توجهی داشتهاند. علیرغم اینکه میزان استفاده از قراردادهای عادی فیوچرز بیت کوین در بازارهایی نظیر بورس شیکاگو (CME) افزایش داشته، قراردادهای پرپچوال (Perpetual) یا بدون سررسید، کماکان انتخاب اصلی معاملهگران در بازار ارزهای دیجیتال است.

در اینجا میتوان با استفاده از مجموع ماهانه پریمیوم (Premium) بیت کوین در پوزیشنهای لانگ (Long) در بازه هفتروزه استفاده کرد. مجموع هزینه پرداختی معاملهگران برای استفاده از اهرم، هنگام رسیدن قیمت به سقف تاریخی در ماه مارس (اسفند ۱۴۰۲)، نزدیک به ۱۲۰ میلیون دلار در هر هفته برآورد شده است. این رقم از بازه مذکور تا روزهای جاری، به ۱۵.۳ میلیون دلار در هر هفته رسیده که بازتابکننده کاهش قابل توجه ذهنیت صعودی و پوزیشنهای لانگ، طی دوره خنثی قیمت در ماههای اخیر است.

اما با وجود چنین کاهشی، شاخص پریمیوم جهتدار (Directional Premium) فیوچرز بیت کوین، اخیراً از باند ۱۰ واحدی خود فراتر رفته و نشانههایی از بازگشت ذهنیت و معاملات صعودی دارد. طی رالی اخیر بیت کوین، ۲.۵ میلیارد دلار از شاخص اپن اینترست (سود باز / Open Interest) فیوچرز بیت کوین کاسته شده که نشاندهنده بستهشدن و لیکوییدشدن پوزیشنهای شورت (Short) در این بازار است. البته که درصد کاهش شاخص اپن اینترست در سه پلتفرم معاملاتی برتر فیوچرز بیت کوین، کمتر از ۵ درصد بوده است. این یعنی که بازار همچنان مشکوک به نوسانات شدید در هر جهت است و ممکن است طی این نوسانات، موقعیتهای زیادی لیکویید شوند.

گلسنود در پایان گزارش خود نوشت طی یک ماه اخیر، هولدرهای کوتاهمدت هم در بازکردن موقعیتهای جدید و هم در فروش بیت کوین، شاهد سودآوردی و بهبود بودهاند و بیت کوین در بازار اسپات، از قیمت تمامشده خرید آنها فراتر رفته است. با توجه به موقعیت حساس قیمت اسپات بیت کوین نسبت به قیمت تمامشده خرید بخش بزرگی از عرضه در گردش بازار، شرایط فعلی میتواند بهنفع خریداران بازار درآید.

اما استفاده از اهرم در معاملات فیوچرز بیت کوین نیز افزایش یافته و بخش بزرگی از اپن اینترست بیت کوین در موقعیتهای باز و فعال این رمزارز قرار دارد. با توجه به اینکه مسیر روند اصلی قیمت بیت کوین هنوز مشخص نیست، بازار همچنان در معرض نوسانات شدید دیده میشود. این مسئله ممکن است شدت حرکت قیمت بیت کوین به هر سمتی را بیشتر کند، چرا که در پی این تحرکات، موقعیتهای زیادی در معرض لیکوییدی قرار میگیرند.

تحلیل آنچین بیت کوین، مشاهده نمودار و آخرین تحلیل های آنچین BTC؛ ۲۱ شهریور

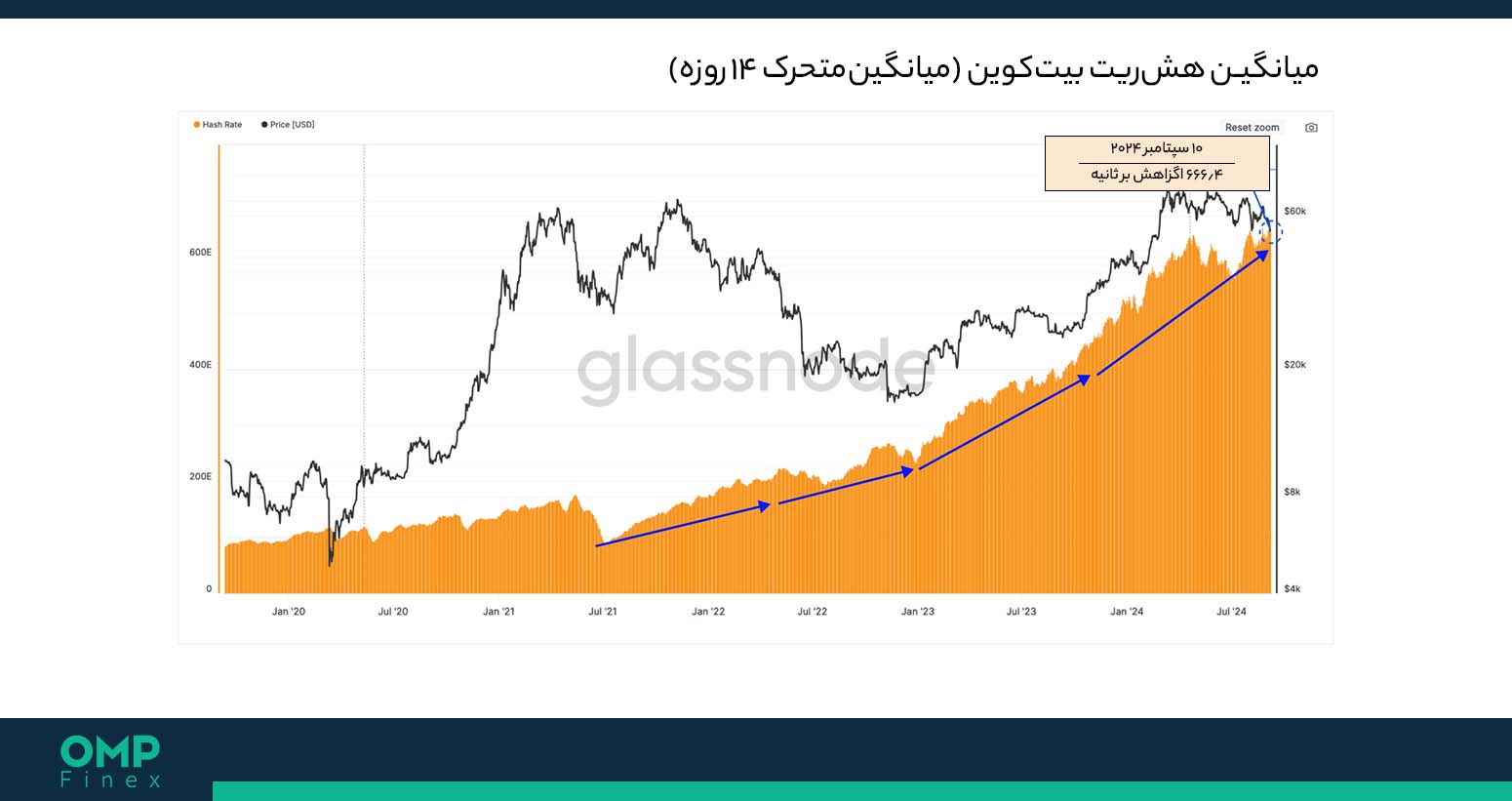

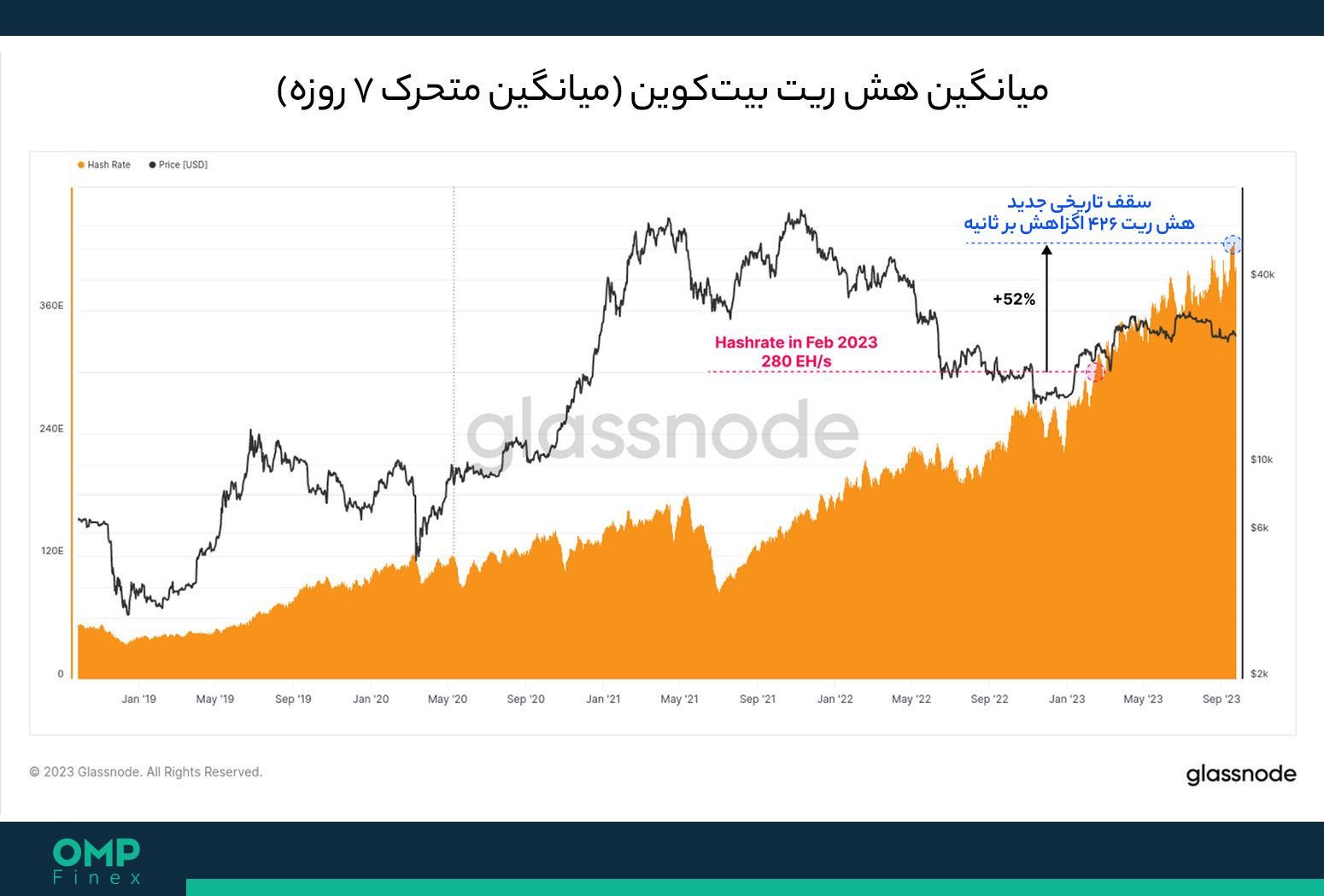

به گزارش واحد ترید و تحلیل صرافی ارز دیجیتال او ام پی فینکس و بهنقل از گزارش گلس نود (Glassnode) از تحلیل آنچین بیت کوین، سطح رقابت در شبکه بیت کوین و تعهد ماینرها به پیشبرد عملیات خود، روز به روز در حال افزایش است و این مسئله در حرکت میزان هش ریت شبکه بهسمت سقفهای تاریخی جدید کاملاً مشهود است.

این در حالی است که سرمایهگذاران این بازار همچنان دیدگاهی مثبت برای قیمت بیت کوین در بازه کوتاهمدت ندارند و همزمان با این موضوع، حجم معاملات و انتقالات بیت کوین در شبکه به صرافیها رو به کاهش دیده میشود. این یعنی که سرمایهگذاران فعلاً تمایلی به معامله و خرید و فروش بیت کوین ندارند. بهعلاوه، جریان خروج سرمایه در ETF های اسپات بیت کوین و همچنین اتریوم ادامه دارد اما در مقایسه با موجودی کل سرمایه در این بازارها، سرمایهگذاران مربوطه همچنان به حفظ این داراییها علاقهمند دیده میشوند.

بر اساس دادههای وبسایت کوین مارکت کپ (CoinMarketCap) هنگام نگارش این متن، بیت کوین در سطح ۵۶,۶۳۹ دلاری در بازارها معامله میشود و نسبت به ۲۴ ساعت گذشته، ۱.۲۴ درصد کاهش قیمت داشته است.

پادکست تحلیل آنچین بیت کوین – ۲۱ شهریور

تحلیل آنچین بیت کوین با بررسی دادههای گلس نود

ماینرهای شبکه بیت کوین، همچنان جزء تاثیرگذارترین فعالان این اکوسیستم بهشمار میآیند و اصلیترین منبع تولید و توزیع کوینهای جدید BTC هستند. ماینرها از طریق قدرت هش (Hashing Power) دستگاههای خود، برای پیداکردن بلوک جدید در این بلاک چین رقابت میکنند و شبکه نیز بهصورت خودکار، به ماینرها کوینهای جدید بیت کوین و کارمزد تراکنشها را پاداش میدهد.

این رویهها باعث شده استخراج بیت کوین به یک صنعت رقابتی و پرچالش تبدیل شود و علت هم اینجا است که در این بین، هیچ نهادی کنترلی بر هزینه انرژی مصرفی یا هزینه خروجی و تولید بیت کوین ندارد. اما علیرغم وضعیت پرتلاطم و نامشخص بازار بیت کوین طی ماههای اخیر، ماینرهای بیت کوین دستگاههای خود را ارتقا داده و این مسئله باعث شده هش ریت (Hash Rate) شبکه به سقفهای جدیدی در سطح ۶۶۶.۴ اگزاهش بر ثانیه (EH/s) برسد و تنها ۱ درصد با سقف تاریخی خود فاصله داشته باشد.

همزمان با افزایش هش ریت در شبکه بیت کوین، سختی استخراج (Mining Difficulty) جهت استخراج و تولید یک بلوک جدید معتبر نیز بیشتر میشود. پروتکل بیت کوین بهگونهای طراحی شده که حین کاهش یا افزایش هش ریت شبکه، سختی استخراج را بهطور خودکار تنظیم میکند تا زمان تولید بلوکها و کوینهای جدید تغییر پیدا نکند.

در حال حاضر، میانگین تعداد هش مورد نیاز جهت استخراج یک بلوک ۳۳۸ اگزاهش (Exahash) برآورد شده است. این میزان، دومین سطح بزرگ سختی استخراج در کل تاریخچه بیت کوین بهشمار میآید و نشاندهنده رقابت روزافزون فعالان در صنعت استخراج این رمزارز است.

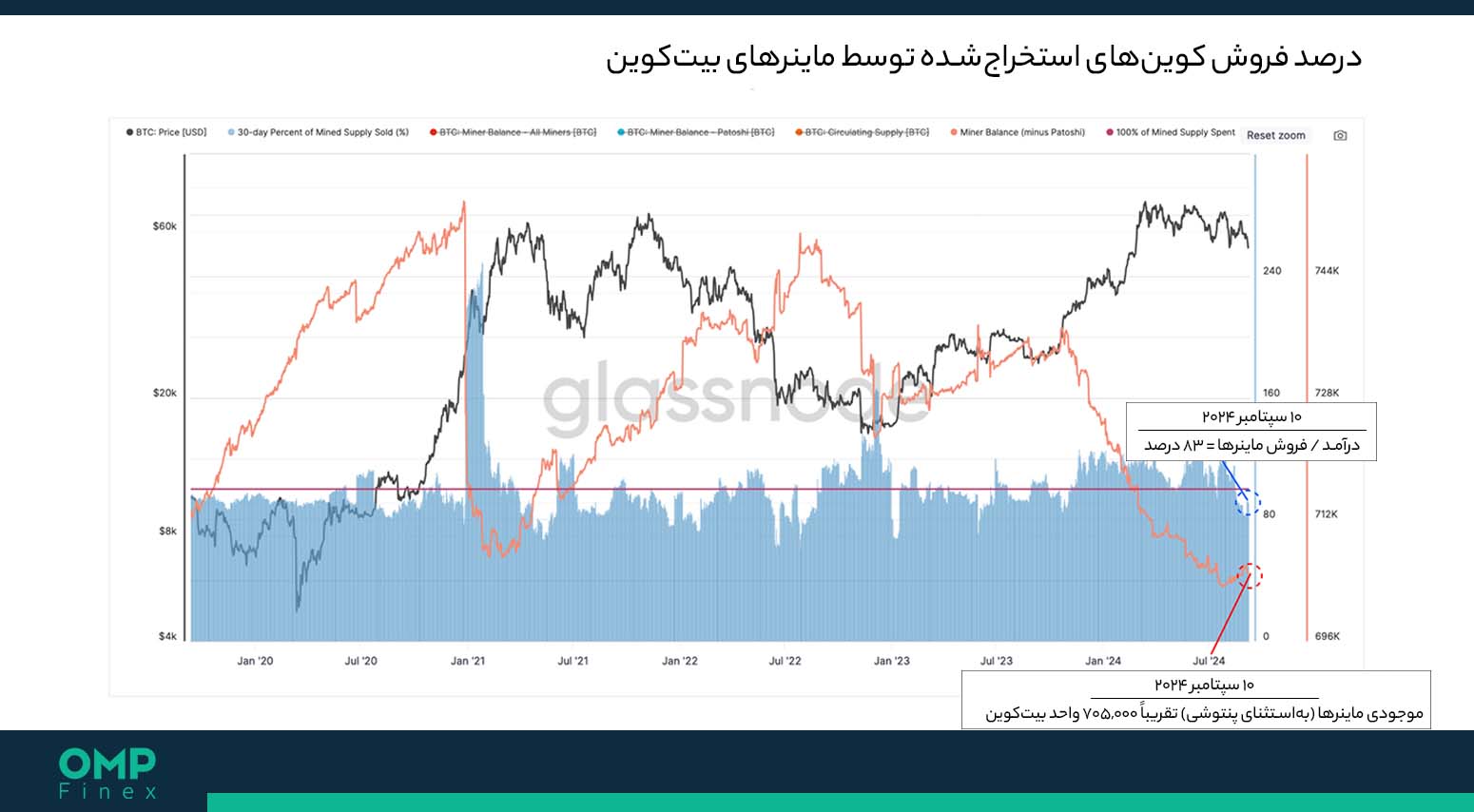

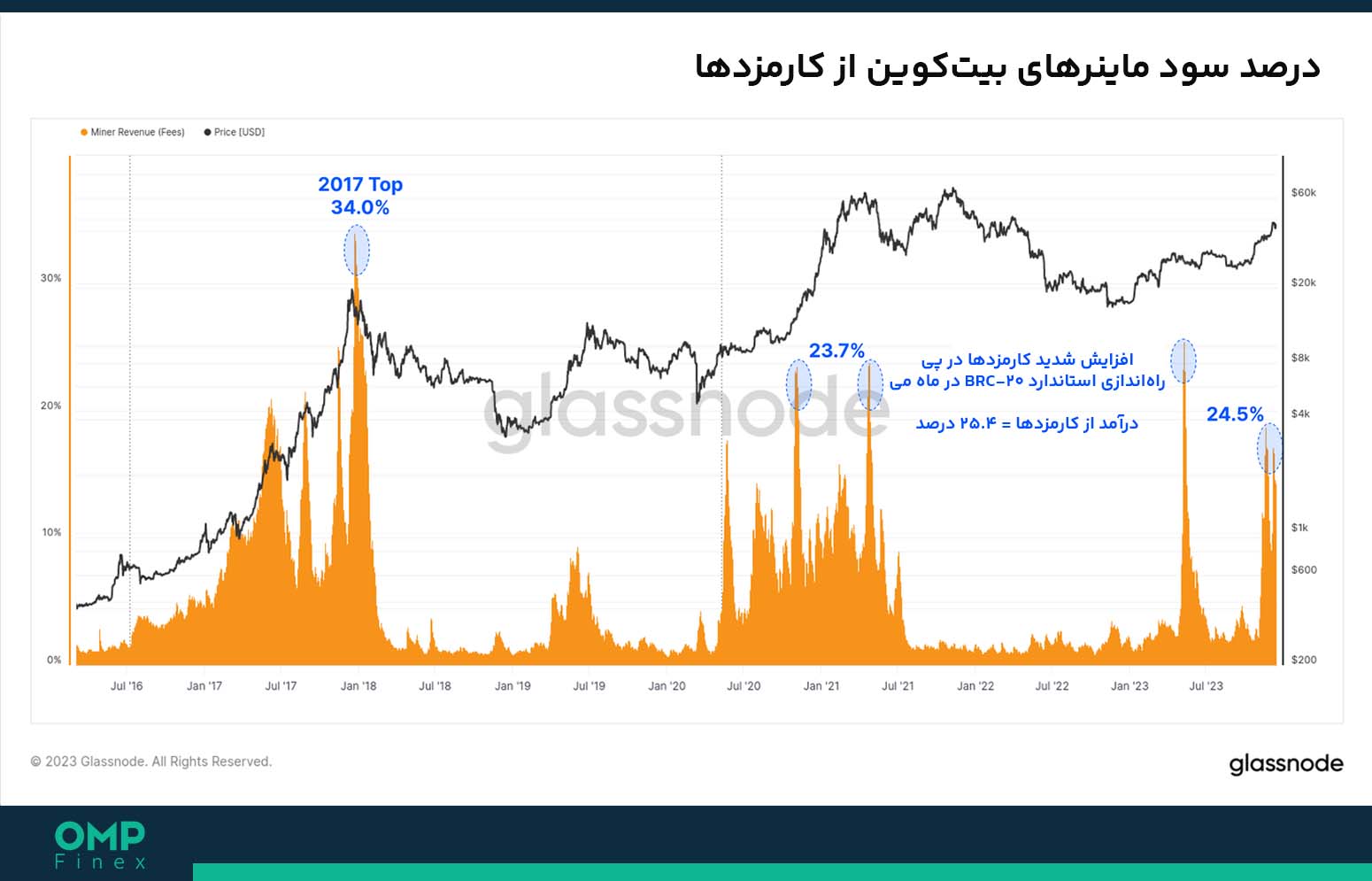

در هر صورت پس از رسیدن قیمت بیت کوین به سقف تاریخی جدید در ماه مارس (اسفند ۱۴۰۲)، تا کنون سطح درآمد ماینرها کاهش قابل توجهی داشته است. بخشی بزرگی از این مسئله، بهدلیل کاهش کارمزد تراکنشها بوده که در پی پایینآمدن سطح انتقالات بیت کوین و کارمزدهای کم تراکنشهای مربوط به پروتکل رونز (Runes) و اینسکریپشنهای (Inscriptions) بیت کوین صورت گرفته است. اما میزان درآمد ماینرها از طریق تولید بلوکها و دریافت پاداش از طریق کوینهای جدید BTC، بهدلیل حفظ سطح ۵۵,۰۰۰ دلاری قیمت همچنان در سطح قابل قبولی قرار دارد اما در عین حال، ۲۲ درصد کمتر از سقف تاریخی قبلی است.

حال این کاهش در درآمد ماینرها، ممکن است این دسته از فعالان بازار را تحت فشار قرار دهد و آنها را مجبور به فروش کند. در اینجا میتوان درصد فروش کوینهای استخراجشده را در بازه زمانی ۳۰ روزه مورد بررسی قرار داد، تا به نتیجه مشخصی از این موضوع رسید.

طبق گزارش گلس نود، ماینرها بهدلیل ذات رقابتی و هزینهبردار استخراج بیت کوین، بخش قابل توجهی از موجودی خود را جهت پوشش هزینههای مربوطه به فروش میرسانند. نکته جالب اینجا است که هماکنون ماینرها از یک دوره فروش کوینهای استخراجشده بیرون آمده و مشغول حفظ این داراییها در ذخایر خود هستند.

این مسئله از جایی اهمیت پیدا میکند که ماینرها عموماً در هر سایکل بازار بیت کوین، طی روندهای نزولی قیمت در نقش فروشنده بودهاند و در روندهای صعودی، به هولد بیت کوین روی میآورند. رشد هش ریت و سختی استخراج بیت کوین، به این معنی است که هزینه تولید کوینهای جدید BTC نیز افزایش قابل توجهی پیدا کرده که مستقیماً بر سطح سودآوری ماینرها تاثیر خواهد گذاشت.

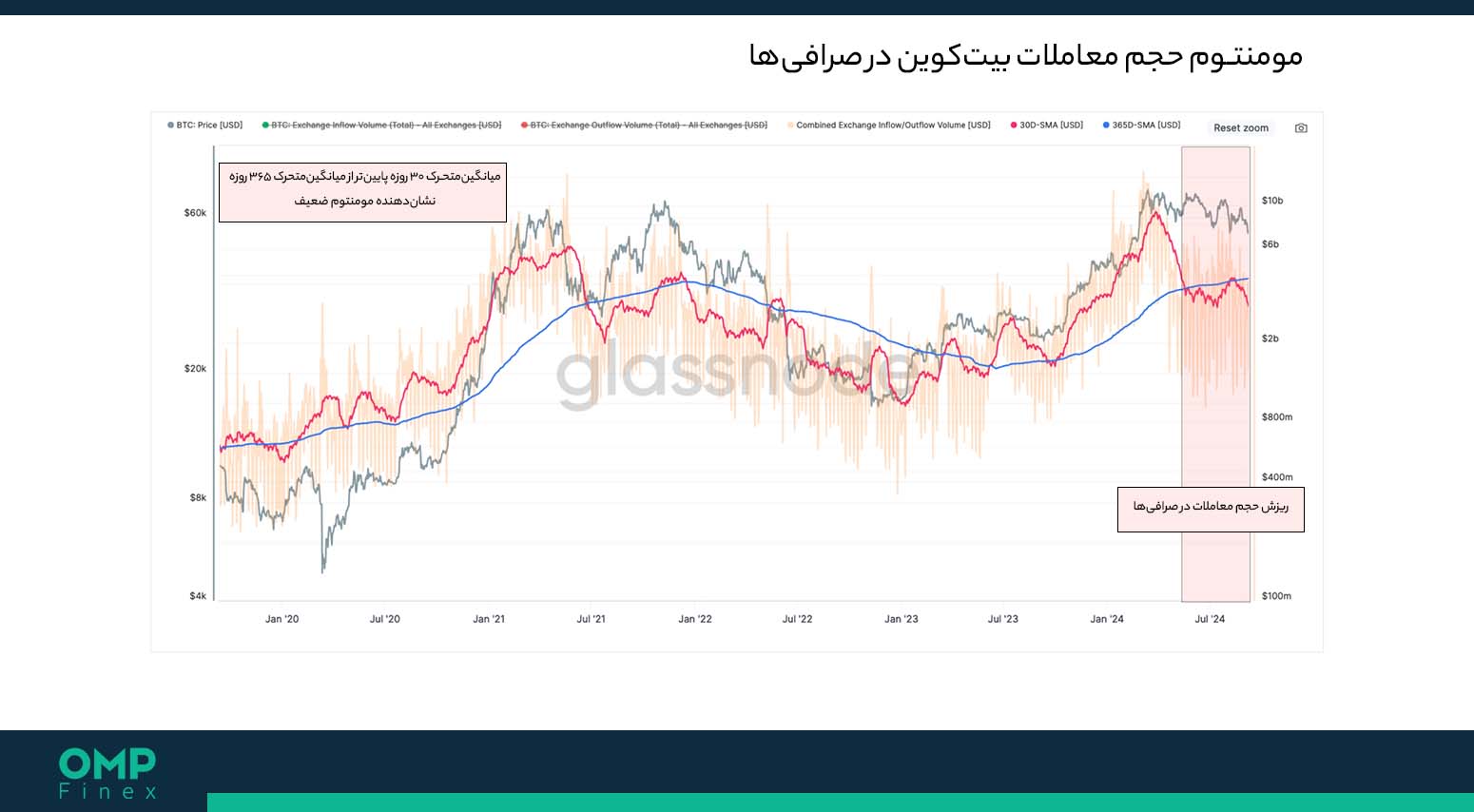

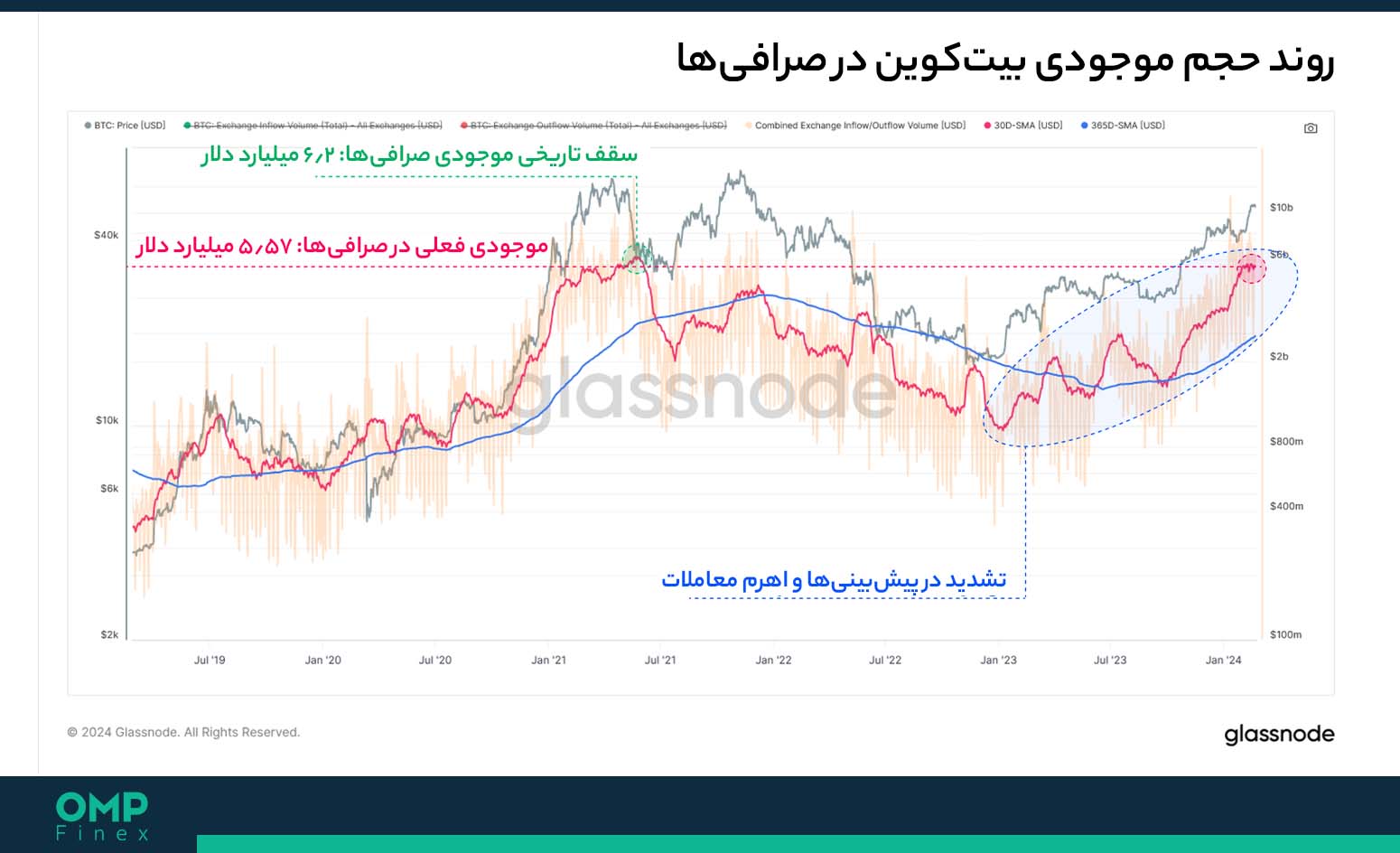

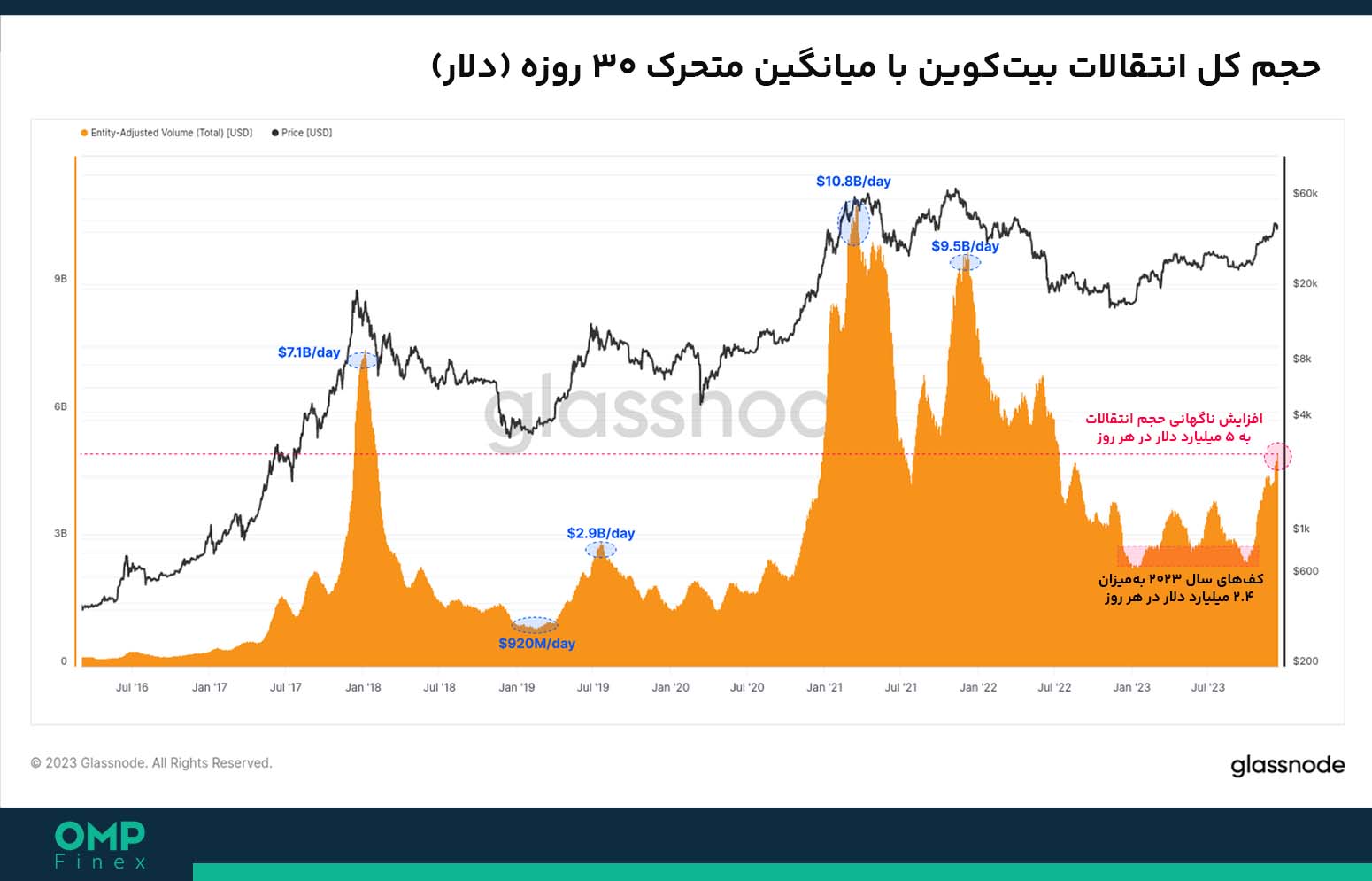

در بخش بعدی این تحلیل آنچین بیت کوین، پلتفرم گلسنود مقیاس حجم معاملات و تراکنشهای انتقال از شبکه را مورد بررسی قرار داد که تصویر خوبی از سطح پذیرش و استفاده از شبکه و سلامت آن نشان میدهد. حال دستهبندی این فعالیتها بر اساس نهادهای مختلف، نشان میدهد که شبکه بیت کوین هماکنون ۶.۲ میلیارد دلار تراکنش بیت کوین را بهصورت روزانه پردازش و تسویه میکند.

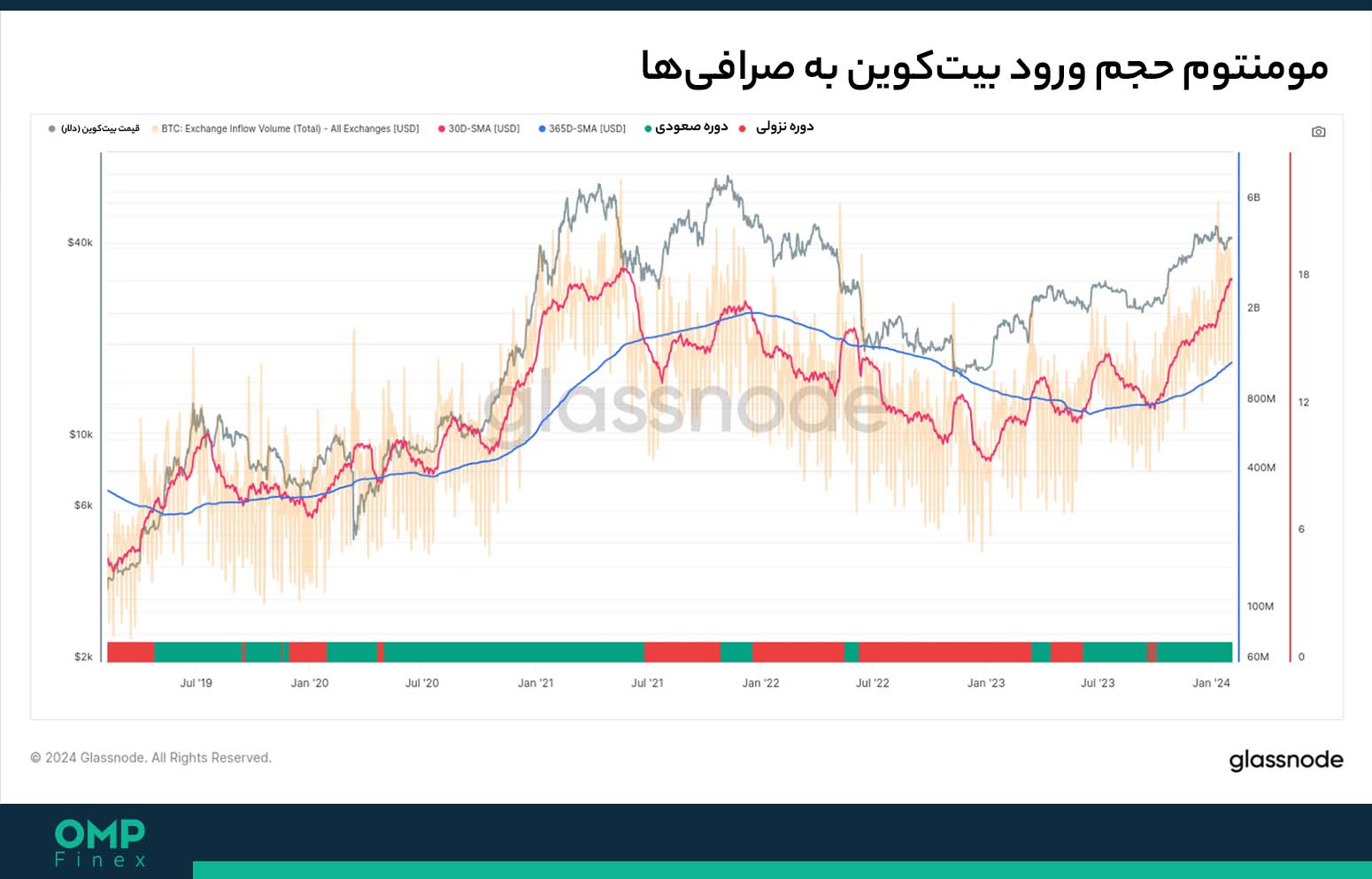

اما این حجم تسویهها از میانگین سالانه خود، شروع به کاهش کرده که نشانگر پایینآمدن سطح استفاده از شبکه بیت کوین و فعالیت آن دارد. بهطور کل، چنین تحولاتی برای رمزارز برتر بازار سیگنالی منفی محسوب میشود. در این بین، صرافیهای بیت کوین همیشه اصلیترین منبع تغییرات قیمت و سطح فعالیت معاملهگران در نظر گرفته میشوند. از این رو، میتوان با بررسی حجم معاملات و انتقالات بیت کوین از شبکه به این پلتفرمها، میزان فعالیت سرمایهگذاران و معاملات آنها را بررسی کرد.

در اینجا ارزیابی مومنتوم (قدرت عملکرد / Momentum) جریان ورود و خروج بیت کوین در صرافیها از سمت شبکه در میانگین متحرکهای ۳۰ روزه و ۳۶۵ روزه، نشان میدهد که میانگین ماهانه این حجم معاملات و انتقالات به زیر میانگین سالانه آن کاهش یافته است. این یعنی که سطح تقاضای سرمایهگذاران برای بیت کوین پایین آمده و معاملات مبتنی بر حدسوگمان (Speculative Trading) آنها در قیمت فعلی نیز کمرنگ شده است.

در مرحله بعد حجم معاملات اسپات (Spot) بیت کوین در صرافیها در یک بازه ۹۰ روزه با حداقل ۱- تا حداکثر ۱+ مورد بررسی قرار گرفت. در این چهارچوب نیز، مشاهده میشود که حجم معاملات اسپات بیت کوین هم رو به کاهش است که به فرضیه پایینآمدن سطح فعالیت سرمایهگذاران در این بازار اضافه میکند.

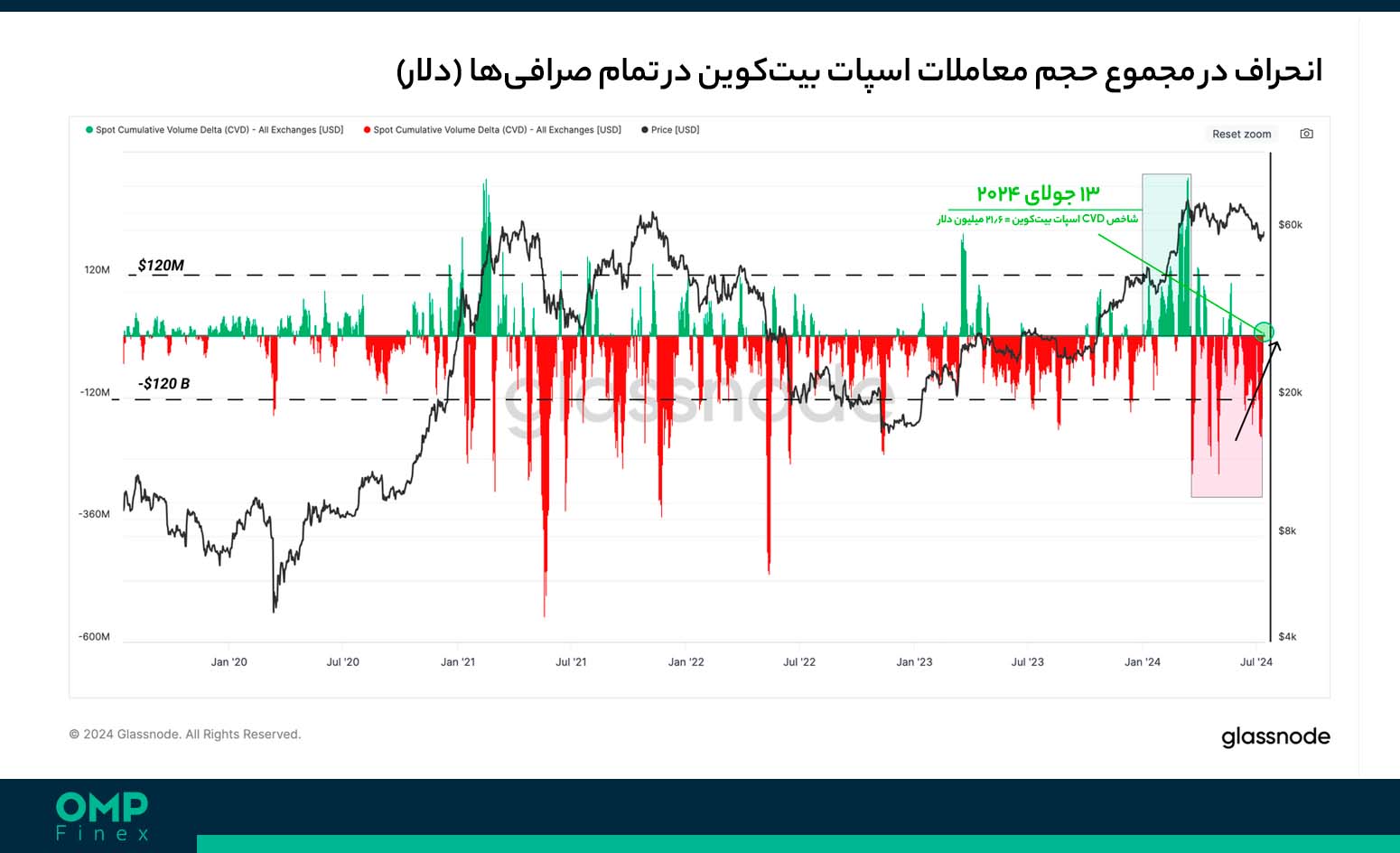

در اینجا، شاخص اختلاف مجموع حجم معاملات (Cumulative Volume Delta) یا همان CVD بیت کوین در بازار اسپات، خالص سرمایه قرارداده شده برای خرید و فروش بیت کوین را تخمین میزند. با توجه به چهارچوبهای مذکور برای ارزیابی این موارد، فشار فروش سرمایهگذاران طی ۹۰ روز اخیر شاهد افزایش بوده و به تداوم روند نزولی قیمت کمک کرده است.

در همین راستا، مونتوم قیمت بیت کوین نیز شاهد تغییرات مثبت و منفی زیادی بهویژه طی ماه آگوست (مرداد و شهریور ماه) بوده است. این شاخص در مقایسه با دو نمونه قبلی که در بازه مذکور عملکردی منفی داشتهاند، اطلاعات بسیار مهمی را نشان میدهد.

ترکیب این سه شاخص، نشان از ورود بازار بیت کوین به یک محدوده کمریسک طی ۹۰ روز اخیر دارد. از این رو، میتوان به این نتیجه رسید که همزمان با کاهش فعالیت فروشندگان، قیمت هم یک روند نوسانی نزولی را تجربه میکند که میتواند از عوامل خارج از بازار تاثیر زیادی بگیرد و تغییراتی ناگهانی اعم از مثبت و منفی، در بازار بیت کوین شاهد باشیم.

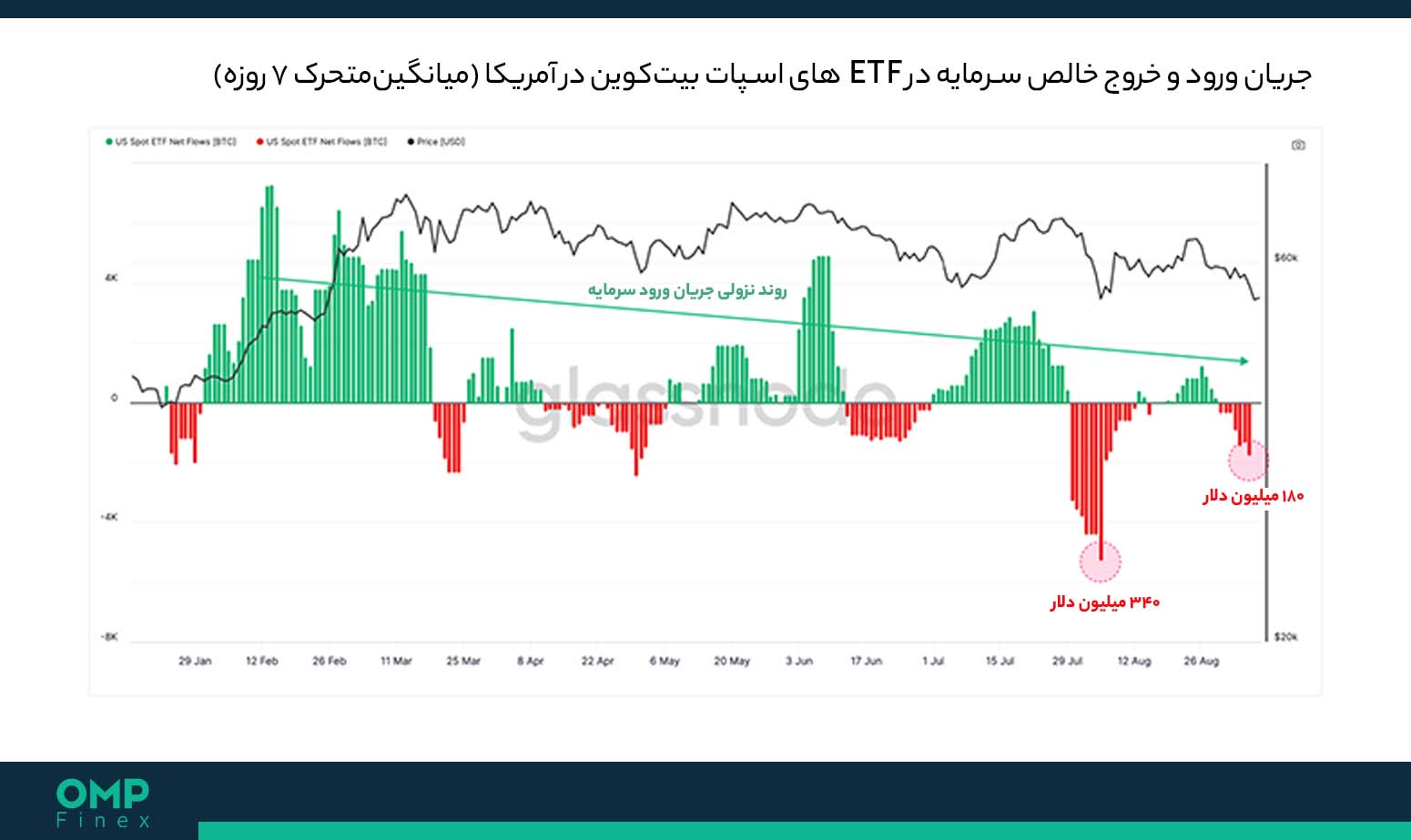

در بخش بعدی گزارش گلسنود از تحلیل آنچین بیت کوین، عملکرد ETF های اسپات بیت کوین و اتریوم بررسی شد و مشخص شد که این بازارها، رویدادی تحت عنوان «گذر از روبیکون» (Crossing the Rubicon) در اکوسیستم ارزهای دیجیتال رقم زدهاند و بازارهای سنتی آمریکا، درگاهی برای دسترسی به دو رمزارز برتر این بازار پیدا کردهاند. بازار ETF های اسپات بیت کوین، از ماه آگوست به بعد شاهد تضعیف جریان ورود سرمایه بودهاند و اکنون بهطور میانگین، در هر هفته ۱۰۷ میلیون دلار خروجی ثبت کردهاند.

در این بین، ETF های اسپات اتریوم هم از اواسط ماه آگوست (اواخر مرداد ماه) تا کنون، روندی پیوسته از خروج سرمایه را تجربه کردهاند. جهت ارزیابی اثرات ETF های اسپات بر بازار بیت کوین و اتریوم، میتوان از طریق حجم معاملات اسپات این رمزارزها، جریان ورود و خروج خالص سرمایه در ETF ها را نرمالسازی کرد و نسبت موجود در این بین را، میتوان برای میزان سنگینی اثر ETF ها در هر بازار استفاده کرد.

این شاخص در بازار اتریوم بین محدوده نرمالشده ۱- و ۱+ نوسان داشته، اما در رابطه با بیت کوین این رقم بین مثبت و منفی ۸ واحد بوده است. این یعنی که علیرغم نرمالسازی این شاخصها، سطح علاقهمندی سرمایهگذاران سازمانی در ETF های اسپات بیت کوین همچنان بالا بوده و بیشتر از ETF های اتریوم است.

گلس نود در بخش پایانی این گزارش خود، نوشت که ماینرها همچنان تعهد بالایی به فعالیت در شبکه بیت کوین نشان میدهند و علیرغم کاهش سطح درآمد آنها، هش ریت شبکه فاصله بسیار کمی با سقف تاریخی خود پیدا کرده است. اما از جایی که ماینرها زودتر از بقیه فعالان بازار شروع به فعالیت میکنند، ممکن است در صورت کاهشهای بیشتر در سطح درآمد آنها و قیمت بیت کوین، شاهد تشدید فشار فروش از سوی این گروه باشیم.

همزمان با این موضوع، سطح فعالیت سرمایهگذاران در صرافیهای بیت کوین نیز در کنار حجم انتقالات این رمزارز کاهش یافته که نشان از کمشدن علاقه فعالان بازار به معامله و خرید و فروش بیت کوین دارد. این تحولات در رابطه با سرمایهگذاران سنتی و سازمانی بیت کوین هم دیده میشود که تداوم جریان خروج سرمایه در ETF های اسپات، گواه این موضوع است.

تحلیل آنچین بیت کوین، مشاهده نمودار و آخرین تحلیل های آنچین BTC؛ ۷ شهریور

به گزارش واحد ترید و تحلیل صرافی ارز دیجیتال او ام پی فینکس و بهنقل از گزارش گلس نود (Glassnode) از تحلیل آنچین بیت کوین، سرمایهگذاران طی روزهای جاری سودها و ضررهای کمی را در داراییهای خود شاهد هستند و معاملهگران نیز، از استفاده از اهرمها و معاملات سنگین اجتناب کرده و ظاهراً بازار فیوچرز و قراردادهای دائمی بیت کوین، به یک سطح اولیه و تنظیم مجدد رسیدهاند.

تاریخ نشان داده که این دورههای کمرونق و آرامش در بازار بیت کوین برای مدت کمی ادامه داشته و در پی آن، اغلب شاهد تشدید نوسانات بودهایم؛ مسئلهای که در روز جاری و با کاهش ناگهانی قیمت بیت کوین اتفاق افتاده است. در این بین، جریان ورود سرمایههای بزرگ به بازار بیت کوین تضعیف شده و سطح برداشت سود و زیان سرمایهگذاران نیز به یک تعادل نسبی رسیده است.

بر اساس دادههای وبسایت کوین مارکت کپ (CoinMarketCap) هنگام نگارش این متن، بیت کوین در سطح ۵۹,۰۴۳ دلاری در بازارها معامله میشود و نسبت به ۲۴ ساعت گذشته، ۶.۳۶ درصد کاهش قیمت داشته است.

پادکست تحلیل آنچین بیت کوین – ۷ شهریور

تحلیل آنچین بیت کوین با بررسی دادههای گلس نود

بازار بیت کوین معمولاً از لحاظ ورود سرمایههای جدید، تا این اندازه آرام نبوده و ۸۹ درصد از روزهای معاملاتی در این بازار، حجم سرمایه بزرگتری به آن تزریق شده است. به همین شکل، بازار در دورهای قرار دارد که فعالیت معاملهگران و سرمایهگذاران در سطح قابل توجهی کاهش یافته و معمولاً در پی این دورهها، نوسانات قیمت تشدید میشوند. در حال حاضر ارزش بازار تحققیافته (Realized Cap) بیت کوین، به سطح ۶۱۹ میلیارد دلاری رسیده و پس از رسیدن قیمت به کف ۱۵,۰۰۰ دلاری در دسامبر سال ۲۰۲۲ (آذر ۱۴۰۰)، تا کنون بیش از ۲۱۷ میلیارد دلار سرمایه به این بازار تزریق شده است.

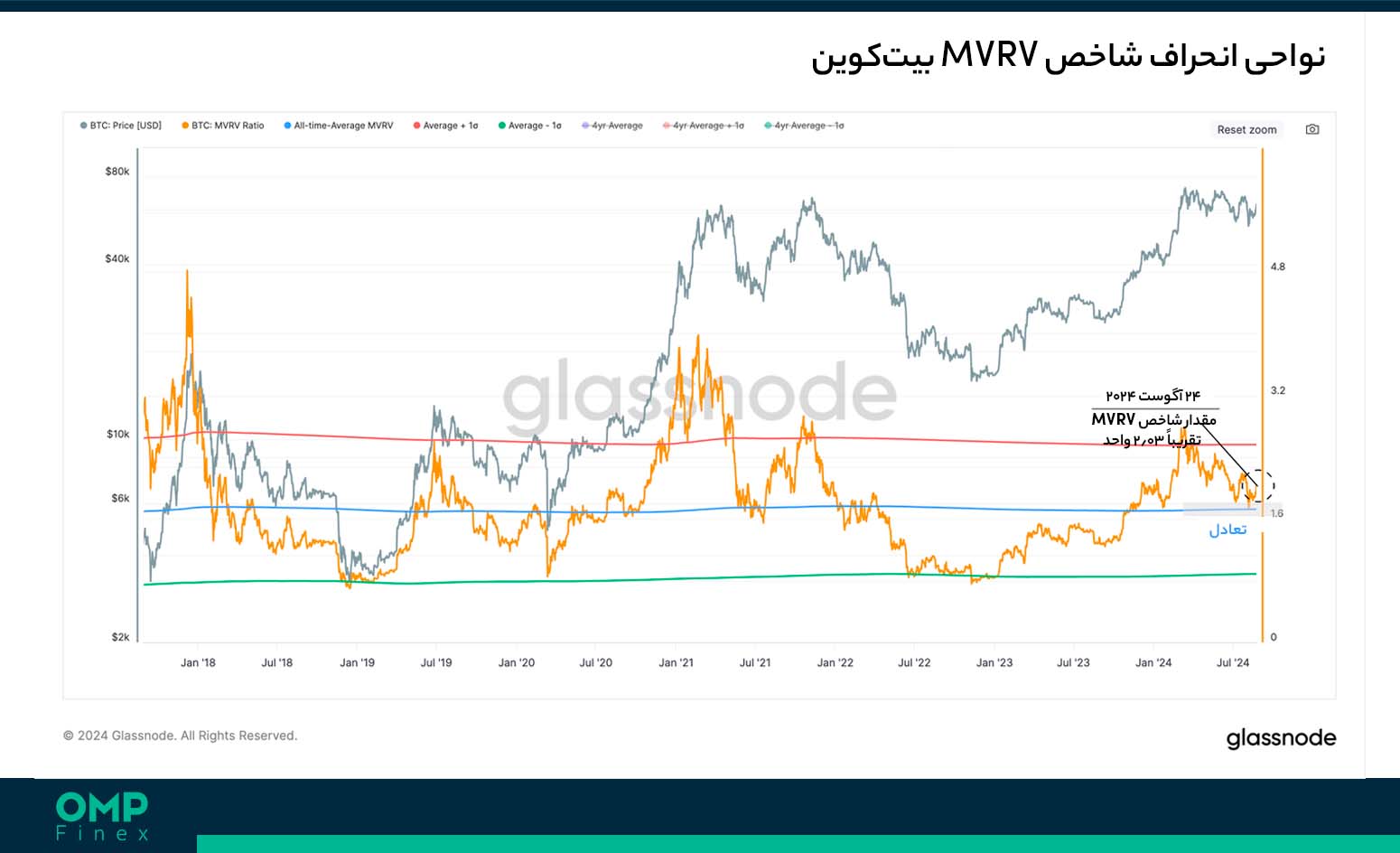

در اینجا میتوان از شاخص نسبت ارزش بازار به ارزش تحققیافته یا همان MVRV بیت کوین استفاده کرد تا بتوان تصویر واضحتری از میانگین سود تحققنیافته (Unrealized Profit) سرمایهگذاران بهدست آورد. شاخص نسبت MVRV بیت کوین طی دو هفته گذشته، میانگین تاریخی خود در سطح ۱.۷۲ واحدی را تست کرده است که این سطح، بهعنوان یک نقطه انتقال بین روندهای صعودی و نزولی بزرگ بازار بهشمار میآید. تاریخچه بازار بیت کوین نشان میدهد که تقریباً ۵۱ درصد از روزهای معاملاتی، شاخص نسبت MVRV بالاتر از سطح میانگین خود قرار داشته است.

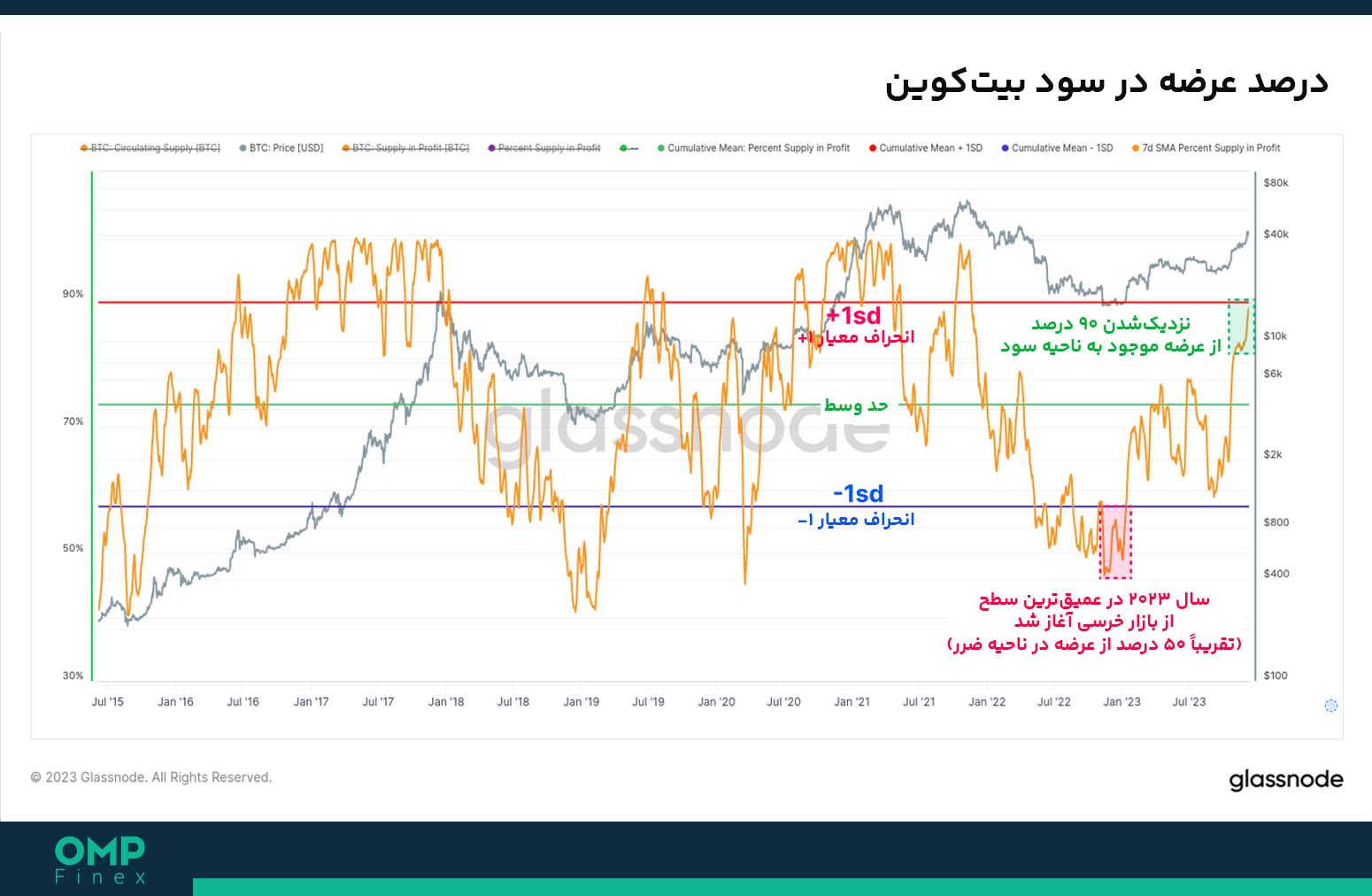

این یعنی که سطح سودآوری سرمایهگذاران به حالت اولیه و تعادل خود بازگشت داشته و هیجانات و نوسانات بعد از راهاندازی ETF های اسپات بیت کوین، بهطور کامل فروکش کردهاند. این مسئله برای درصد عرضه در سود بیت کوین هم اتفاق افتاده و این شاخص نیز، به میانگین تاریخی خود بازگشته است که در سالهای ۲۰۱۶، ۲۰۱۹ و ۲۰۲۱ نیز شاهد آن بودهایم.

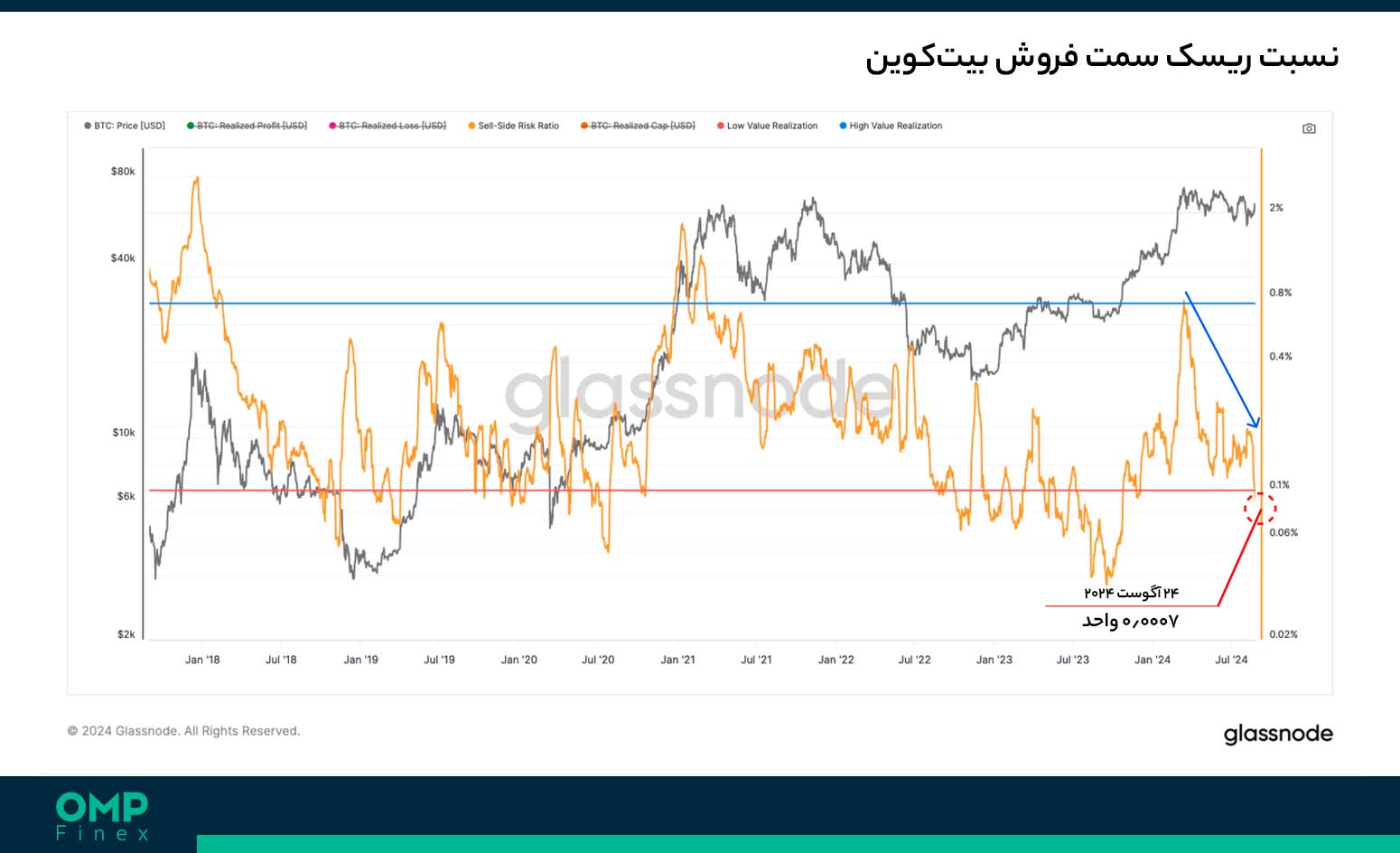

در همین راستا، میتوان از شاخص نسبت ریسک سمت فروش (Sell-Side Risk Ratio) نیز استفاده کرد تا بتوان سطح دقیق این تعادل (Equilibrium) در بازار بیت کوین را بهدست آورد. هنگامی که مقدار این شاخص افزایش پیدا میکند، به این معنی است که سرمایهگذاران داراییهای خود را در سود یا زیان بزرگی به فروش میرسانند. در این شرایط، بازار نیاز دارد که به حالت تعادل خود برگردد و معمولاً تشدید نوسانات را در پی دارد.

به همین ترتیب هنگامی که مقدار این شاخص به سطوح پایین میرسد، به این معنی است که فروش بیت کوین در نزدیکی قیمت تمامشده خرید (Cost Basis) سرمایهگذاران اتفاق میافتد و بازار تا حدی به وضعیت تعادل رسیده است. در این شرایط، برداشت سود یا زیان سرمایهگذاران معمولاً به پایان میرسد و بازار دورهای کمنوسان را سپری میکند.

اکنون شاخص نسبت ریسک سمت فروش بیت کوین به سطوح و باند پایینی خود رسیده که یعنی اکثر کوینهای BTC در شبکه، در نزدیکی سطح خریدشده به فروش میرسند. از این رو، انتظار میرود نوسانات بازار افزایش پیدا کنند.

در این بین، سطح خالص سود و زیان تحققیافته (Net Realized Profit/Loss) رو به کاهش است و به سطح ۱۵ میلیون دلار در روز رسیده است. این سطح در مقایسه با ۳.۶ میلیارد دلار ورود سرمایه بهطور روزانه حین رسیدن قیمت بیت کوین به سقف تاریخی ۷۳,۰۰۰ دلاری، کم و ناچیز بهشمار میآید. مقدار این شاخص در نقاط عطف بازار مثل ادامه روند فعلی با بازگشت و تغییر روند اصلی قیمت، به سطوح خنثی خود میرسد.

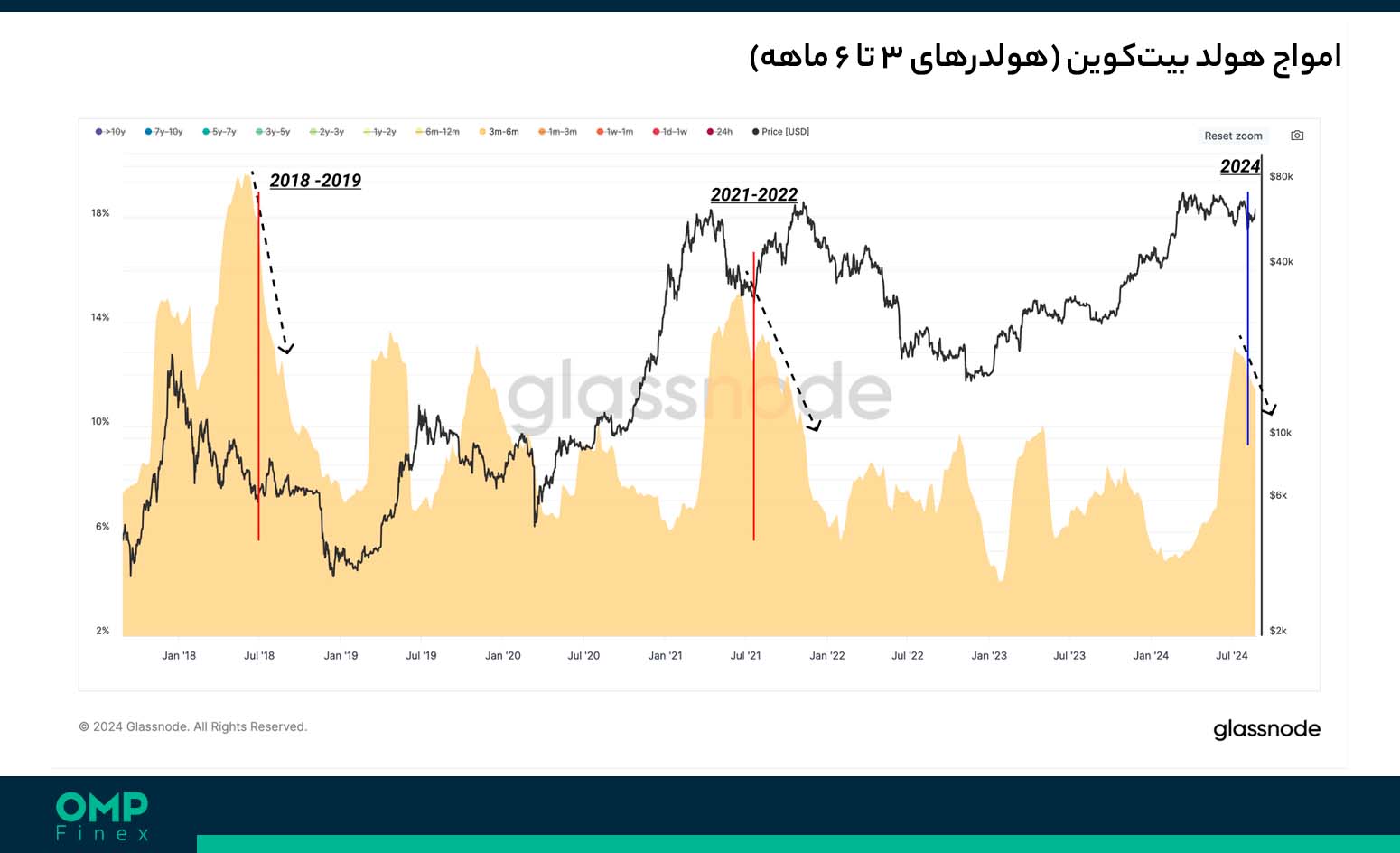

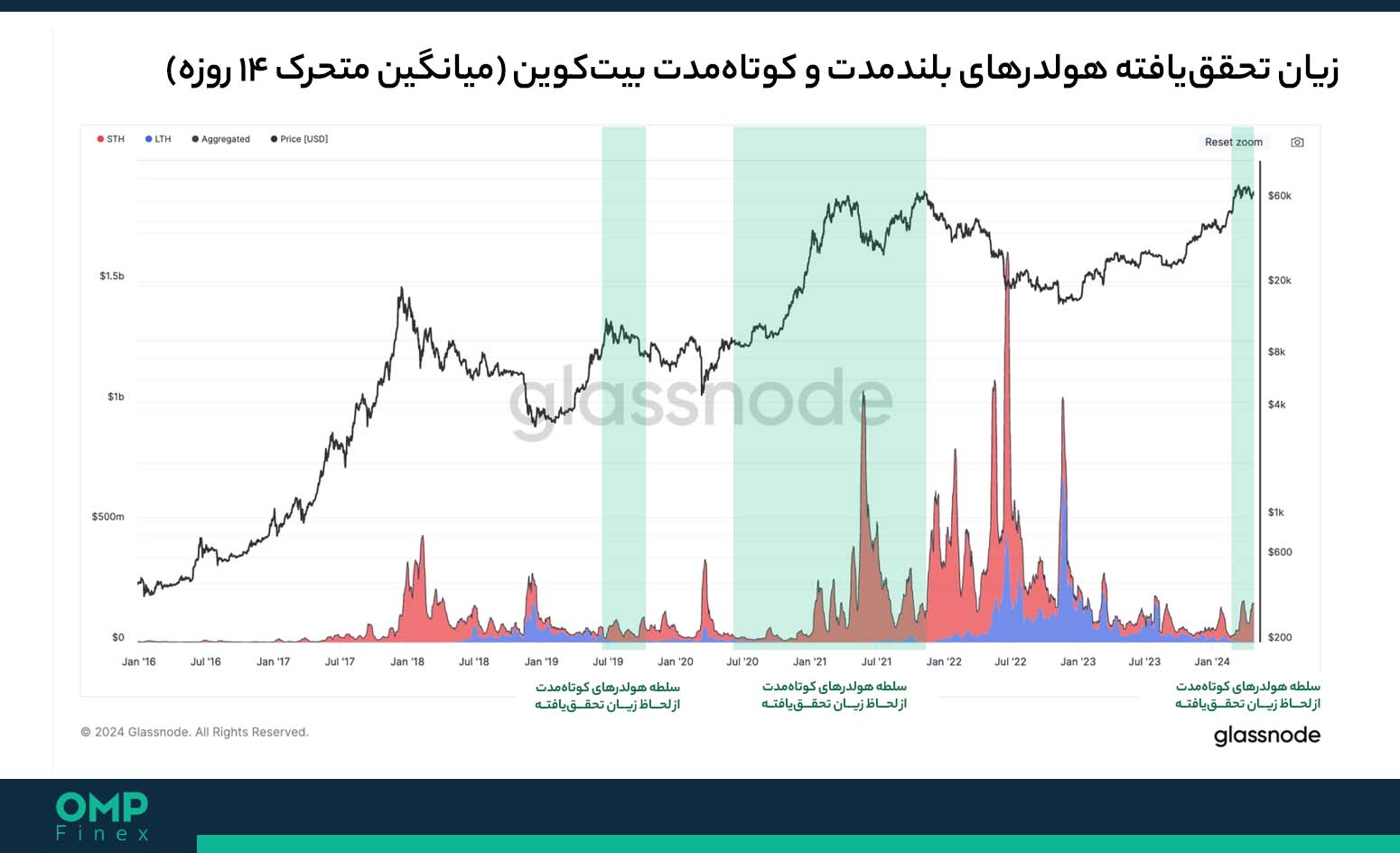

اما پس از تشکیل آخرین سقف تاریخی قیمت در ماه مارس (اسفند ۱۴۰۲)، سطح اطمینان سرمایهگذاران با نوسانات شدید و همچنین روند خنثی قیمت بیت کوین پایین آمد و باعث شد بخش بزرگی از عرضه بیت کوین در بازه ۳ تا ۶ ماهه توسط سرمایهگذاران هولد شود. در تاریخچه بازار بیت کوین، معمولاً طی دوره اصلاح قیمت بعد از تشکیل یک سقف تاریخی جدید، میزان کوینهای هولدشده در بازه ۳ تا ۶ ماه به اوج خود میرسد.

بخشی از این دسته از سرمایهگذاران، بهدلیل شرایط پرتلاطم و غیر قابل پیشبینی بازار تصمیم به هولد بیت کوین میگیرند و در نهایت، به هولدرهای بلندمدت این رمزارز تبدیل میشوند. بخش بزرگ دیگر این سرمایهگذاران، داراییهای خود را در ناحیه ضرر به فروش میرسانند. در حال حاضر، کوینهای ۳ تا ۶ ماهه بیت کوین بیش از ۱۲.۵ درصد از عرضه در گردش این رمزارز را تشکیل دادهاند که ساختاری شبیه به فروش دستهجمعی بازار در اواسط سال ۲۰۲۱ دارد. البته که چنین عملکردی را در اوج بازار خرسی سال ۲۰۱۸ نیز شاهد بودهایم.

در سایکل فعلی بازار بیت کوین، میزان فروش این کوینها در ناحیه ضرر در ابتدای ماه جولای (اواخر تیر ماه) افزایش قابل توجهی داشت و مجموع این عرضه شروع به کاهش کرد. از طرفی دیگر سرمایهگذارانی که کوینهای خود را به فروش نرساندند، در حال تبدیلشدن به هولدرهای بلندمدت بیت کوین هستند.

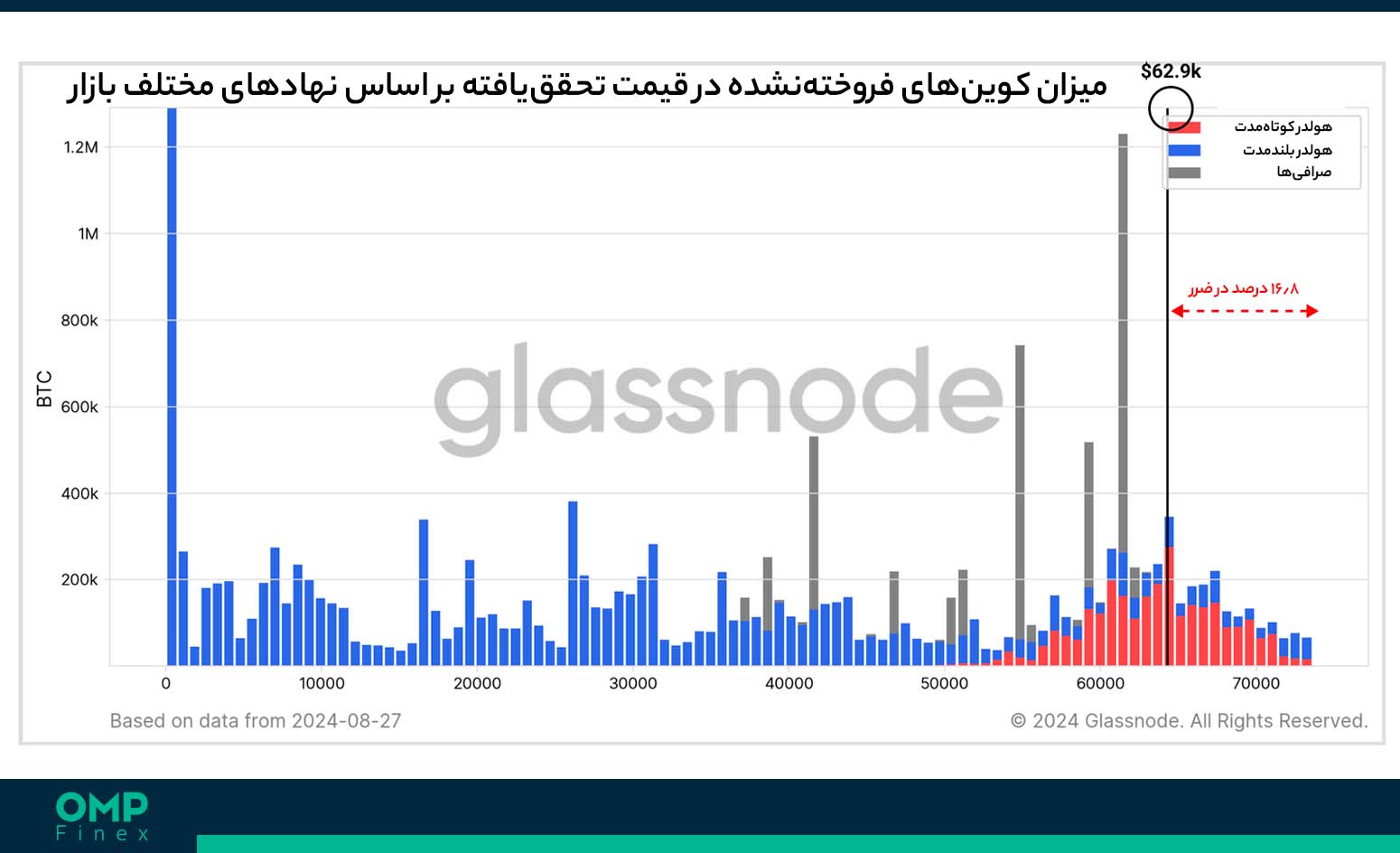

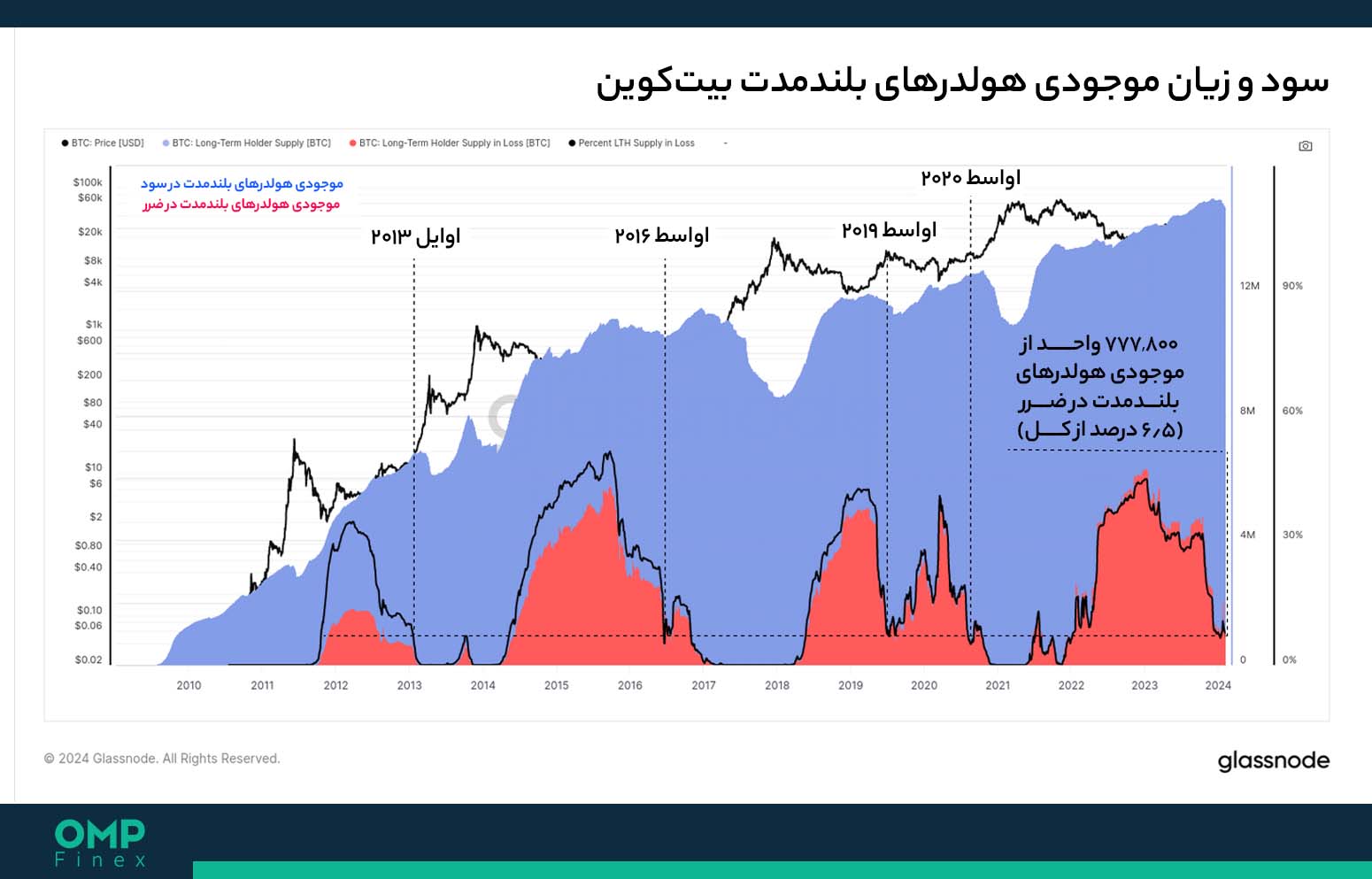

پلتفرم گلس نود در بخش بعدی این تحلیل آنچین بیت کوین، از شاخص میزان کوینهای فروختهنشده در قیمت تحققیافته یا URPD استفاده کرد تا بتوان تصویر واضحتری برای تغییر کوینهای مذکور به وضعیت هولدر بلندمدت بهدست آورد. با توجه به نمودار زیر، بیش از ۴۸۰,۰۰۰ واحد بیت کوین بالاتر از قیمت اسپات فعلی این رمزارز خریداری شدهاند و هماکنون، در دسته عرضه بلندمدت قرار گرفتهاند. بهعلاوه، این یعنی که این کوینهای بلندمدت، در ناحیه زیان تحقق نیافته (Unrealized Loss) قرار دارند.

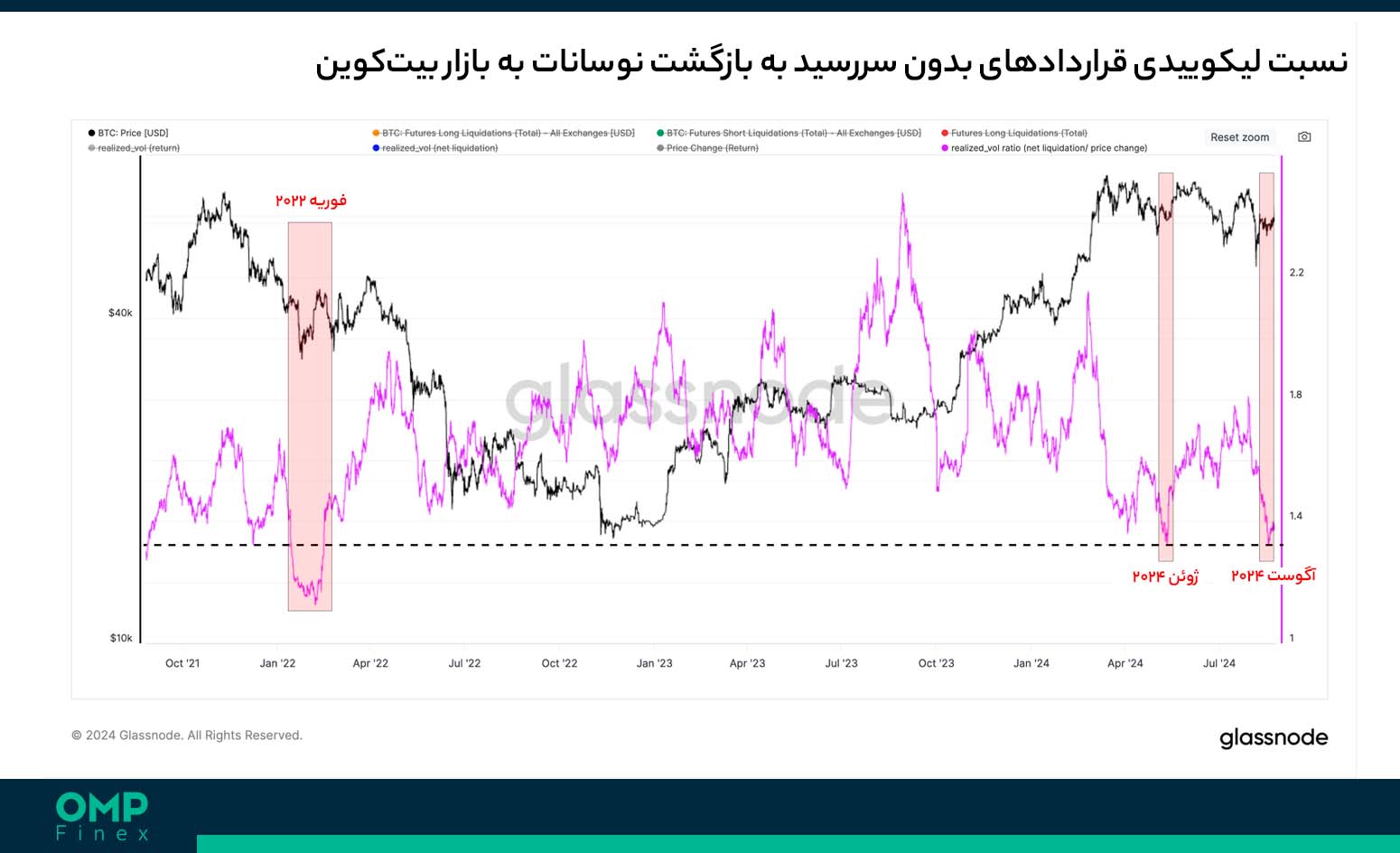

اما در بخش پایانی این گزارش گلسنود، وضعیت بازار فیوچرز بیت کوین و قراردادهای بدون سررسید (Perpetual) آن مورد بررسی قرار گرفت و مشخص شد حجم لیکوییدی این معاملات طی ماههای اخیر، کاهش قابل توجهی داشته که نشان از پایینآمدن تمایل سرمایهگذاران برای فعالیت در این بازار بیت کوین و به همین ترتیب، سلطه و جذابیت بیشتر بازار اسپات دارد.

حال زمانی که نوسانات ماهانه قیمت بیت کوین را در برابر خالص لیکوییدی این پوزیشنهای فیوچرز مقایسه میکنیم، همبستگی فوقالعاده قوی میان آنها مشاهده میشود. این همبستگی نشان میدهد که لیکوییدی سنگین و ناگهانی پوزیشنهای لانگ (پیشبینی صعود قیمت / Long) بیت کوین، تا چه حد نوسانات قیمت در بازارها را تشدید میکند و باعث خروج معاملهگران و عدم فعالیت آنها در بازار میشود.

در همین راستا، میتوان نسبت میان نوسانات قیمت و حجم خالص لیکوییدی این پوزیشنهای معاملاتی را بررسی کرد تا سطح تمایلات فعالان بازار برای استفاده از اهرم در بازار فیوچرز را شناخت. همانطور که در نمودار زیر پیدا است، این نسبت در حال حاضر رو به کاهش بوده و به کفهای فوریه سال ۲۰۲۲ (بهمن ۱۴۰۰) نزدیک شده است. چنین عملکردی نظریه کاهش ریسکپذیری و عدم استفاده از اهرمهای سنگین توسط معاملهگران را تقویت کرده و به این معنی است که سطح فعالیت معاملهگران در این بازارهای بیت کوین کاهش یافته است.

این مسئله در کل بازار رمزارزها مشابه بوده و فاندینگ ریت (نرخ تامین سرمایه / Funding Rate) اکثر توکنهای بازار به سطوح خنثی خود رسیده است. به این ترتیب، میتوان گفت سطح علاقه معاملهگران به فعالیت در معاملات مبتنی بر حدسوگمان رمزارزها کاهش یافته و بهنوعی آغاز و تنظیمی مجدد داشته است. از این رو، میتوان گفت بازار اسپات ارزهای دیجیتال احتمالاً طی ماههای جاری، سلطه بیشتری نسبت به بازار مشتقات (Derivatives) خواهد داشت.

در بخش پایانی و نتیجهگیری این تحلیل آنچین بیت کوین، گلس نود نوشت که بازار بیت کوین در سطح فعالیتهای درون شبکه و بازار فیوچرز به یک سطح تعادل رسیده است. این مسئله در کاهش و پایانیافتن برداشت سود و ضرر سرمایهگذاران قابل مشاهده بوده و سطح خنثی فاندینگ ریت رمزارزها نیز، مهر تایید بر این موضوع میزند. به این ترتیب، میزان علاقه و فعالیت سرمایهگذاران در بازار مشتقات کاهش پیدا کرده است.

بهعلاوه، ساختار بازار بیت کوین بیش از ۵ ماه است که در یک روند نزولی قرار دارد و ظاهراً یک دوره تثبیت (Consolidation) و انباشت (Accumulation) را سپری میکند. اما با توجه به دادههای تاریخی، این دورههای خنثی و آرامش در بازار بیت کوین طولانیمدت نخواهد بود و عموماً تشدید نوسانات را در پی داشته است.

تحلیل آنچین بیت کوین، مشاهده نمودار و آخرین تحلیل های آنچین BTC؛ ۳۱ مرداد

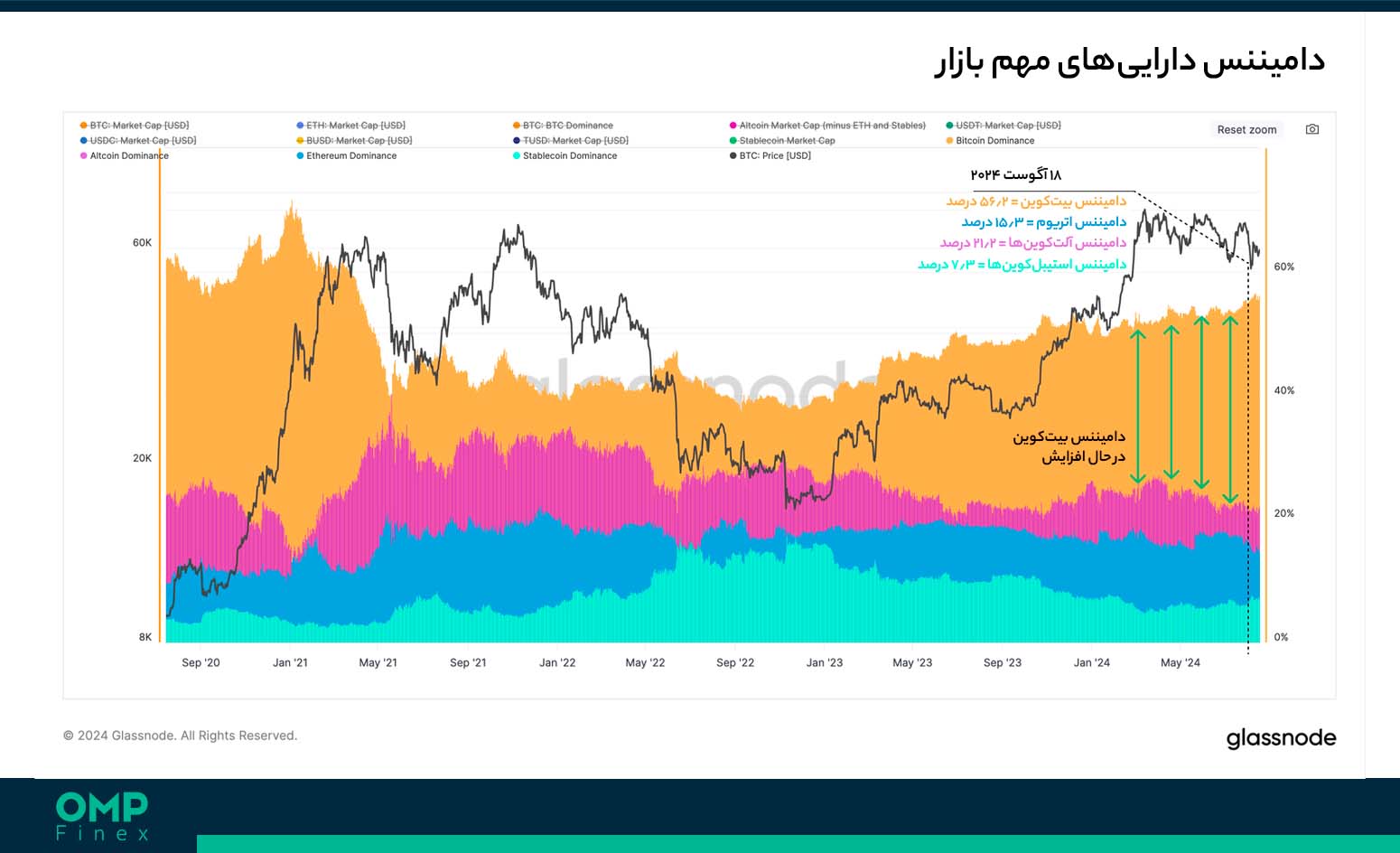

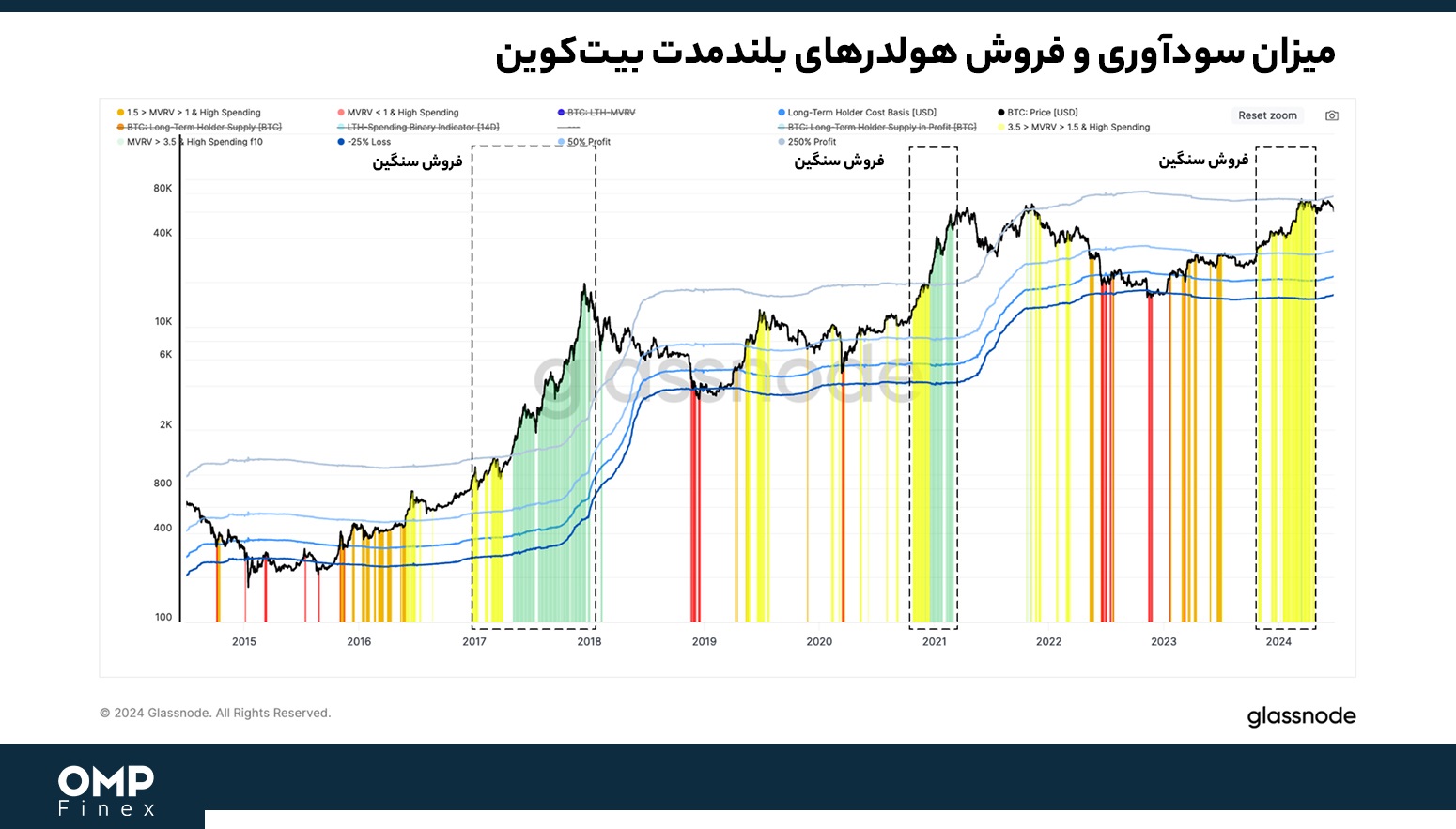

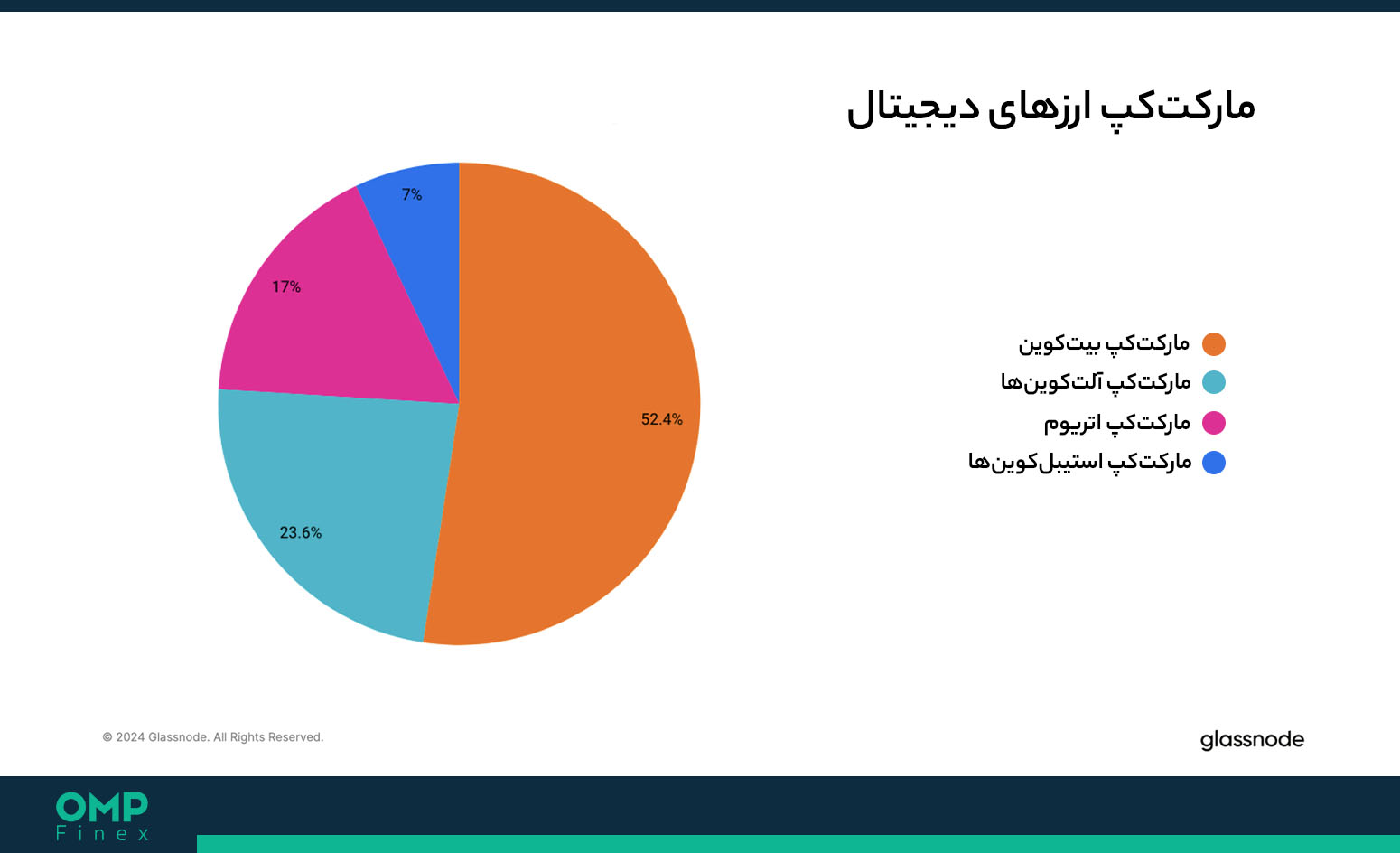

به گزارش واحد ترید و تحلیل صرافی ارز دیجیتال او ام پی فینکس و بهنقل از گزارش گلس نود (Glassnode) از تحلیل آنچین بیت کوین، رهبر ارزهای دیجیتال این روزها شاهد رشد شاخص دامیننس و سلطه خود در بازار رمزارزها است و توانسته بیش از ۵۶ درصد از کل ارزش این بازار را به خود اختصاص دهد. در همین راستا، هولدرهای بلندمدت بیت کوین هم به حفظ داراییهای خود پایبند بوده و انباشت سنگینی از این دارایی داشتهاند.

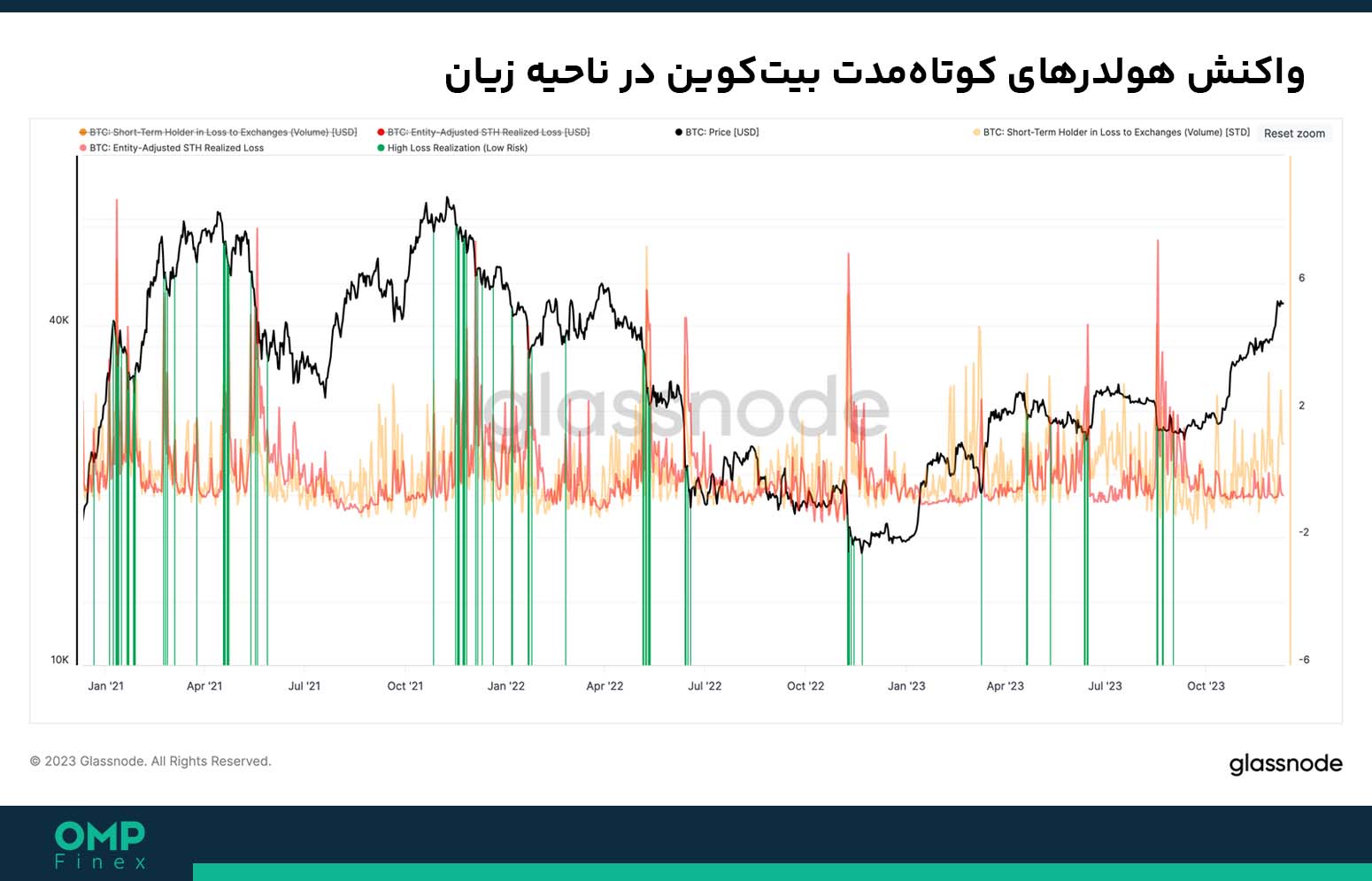

در این بین، طی کاهش اخیر و روند نزولی قیمت بیشترین ضررها متعلق به هولدرهای کوتاهمدت بیت کوین بوده که سطح زیان تحققیافته آنها، نشان از واکنش بیش از حد این دسته از سرمایهگذاران به عملکرد قیمت دارد.

بر اساس دادههای وبسایت کوین مارکت کپ (CoinMarketCap) هنگام نگارش این متن، بیت کوین در سطح ۵۹,۹۱۲ دلاری در بازارها معامله میشود و نسبت به ۲۴ ساعت گذشته، ۱.۷۴ درصد کاهش قیمت داشته است.

پادکست تحلیل آنچین بیت کوین – ۳۱ مرداد

تحلیل آنچین بیت کوین با بررسی دادههای گلس نود

پس از اینکه بیت کوین کف قیمت خود را در نوامبر سال ۲۰۲۲ (آبان ۱۴۰۱) تشکیل داد، تا کنون جریان ورود سرمایههای جدید به این بازار ادامه داشته و منحنی ریسک این ارز دیجیتال، به نقاط پایانی خود رسیده است. دامیننس بیت کوین (BTC.D) از تاریخ مذکور تا روزهای جاری، از پایینترین سطح خود در ۳۸ درصد موفق شده به ۵۶ درصد در کل بازار رمزارزها برسد.

اتریوم هم بهعنوان دومین دارایی بزرگ و مهم بازار، شاهد کاهش ۱.۵ درصدی در شاخص دامیننس خود بوده و بهطور کل طی دو سال اخیر، روندی نسبتاً خنثی از این حیث داشته است. این در حالی است که دامیننس سایر آلت کوینها و استیبل کوینهای بازار، بهترتیب کاهشهایی بهمیزان ۵.۹ درصد و ۹.۹ درصد داشتهاند.

البته زمانی که تغییرات خالص سرمایه در این بخشهای بازار را ارزیابی میکنیم، مشاهده میشود که بیت کوین، اتریوم و استیبل کوینها بهعنوان داراییهای مهم بازار، شاهد جریان ورود سرمایه بودهاند. علیرغم تراکم موجود در بازارها پس از تشکیل سقف تاریخی قیمت بیت کوین در ماه مارس (اسفند ۱۴۰۲)، تنها ۳۴ درصد از روزهای معاملاتی جریان ورود سرمایه دلاری به بازارها در میانگین ماهانه بیشتر بوده است.

حال میتوان از شاخص مقایسه فشار سمت فروش و خرید داراییهای مهم بازار (Major Asset Buy-Side vs Sell-Side) استفاده کرد که به شناسایی تغییر جریان سرمایه در حجم معاملات صرافیهای شناختهشده میپردازد. در این شاخص، مقادیر نزدیک به صفر نشان از یک دوره خنثی و برابری جریان سرمایه در سمت خرید و فروش بیت کوین و اتریوم دارد.

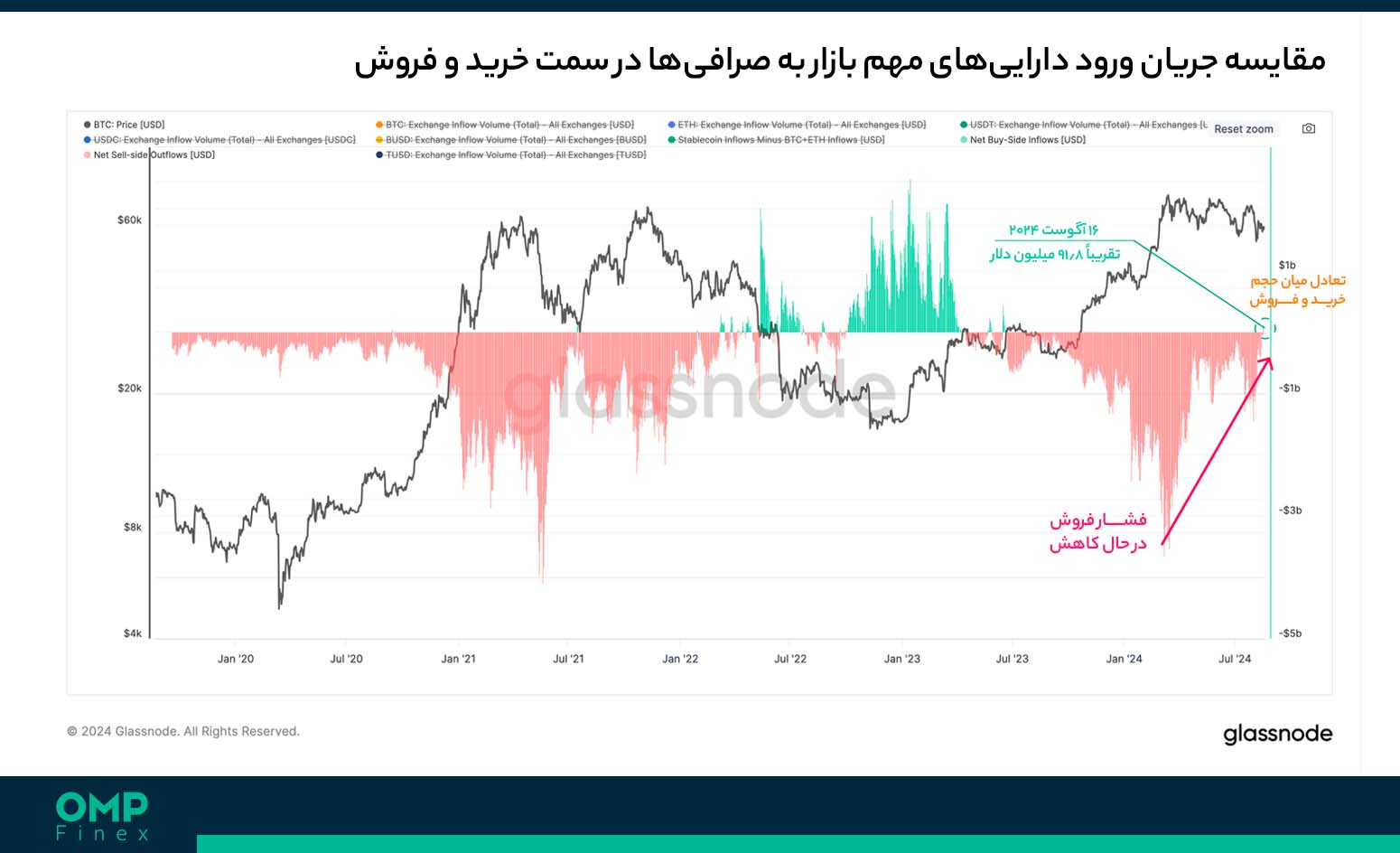

هنگامی که رقم این شاخص مثبت میشود، به این معنی است که سرمایهگذاران بیشتر مشغول خرید استیبل کوین هستند و حجم معاملات خرید، از فروش بیت کوین و اتریوم بیشتر است. به همین ترتیب مقادیر منفی شاخص، نشاندهنده کاهش حجم خرید استیبل کوینها در برابر معاملات فروش بیت کوین و اتریوم است. پس از تشکیل سقف تاریخی قیمت بیت کوین در ماه مارس (اسفند ۱۴۰۲۲)، فشار فروش کاهش یافته و اکنون شاهد ثبت نخسین آمار مثبت از ژوئن ۲۰۲۳ (خرداد ۱۴۰۲) تا کنون هستیم (۹۱.۸ میلیون دلار در میانگین روزانه).

حین تلاطم سنگین بازار بیت کوین در هفتههای اخیر، سود تحققیافته هولدرهای بلندمدت در سطح ۱۳۸ میلیون دلار بهطور روزانه بوده است و با توجه به حضور یک فروشنده در برابر هر خریدار، عدم تعادل میان عرضه و تقاضای بیت کوین برطرف شده است. این مسئله باعث شده قیمتها به ثبات بیشتری برسند و با وجود اینکه بازار فراز و نشیبهای زیادی را تجربه میکند، میبینیم که روند قیمتها نسبتاً خنثی بوده که نشان از رسیدن بازار به حالت تعادل دارد.

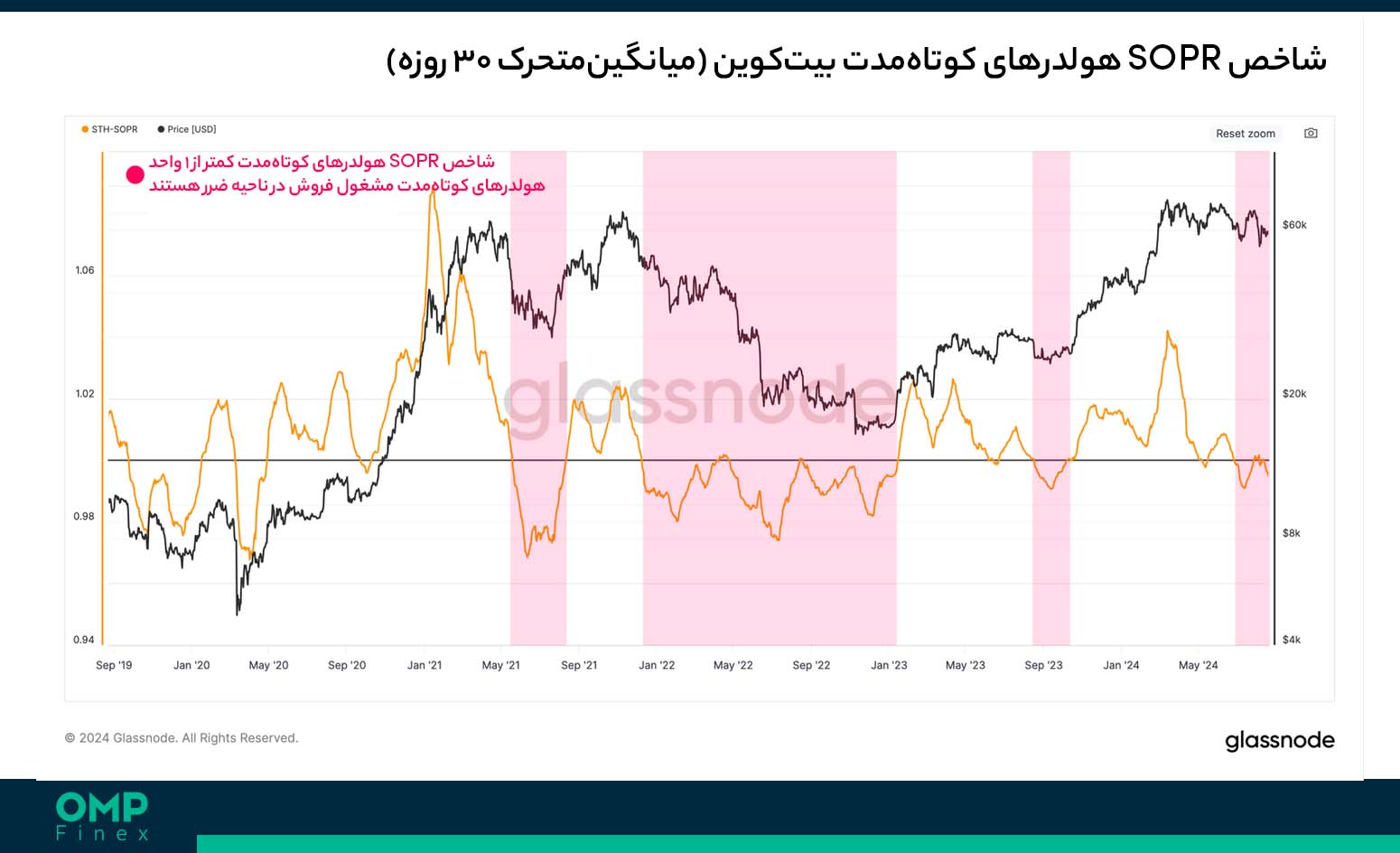

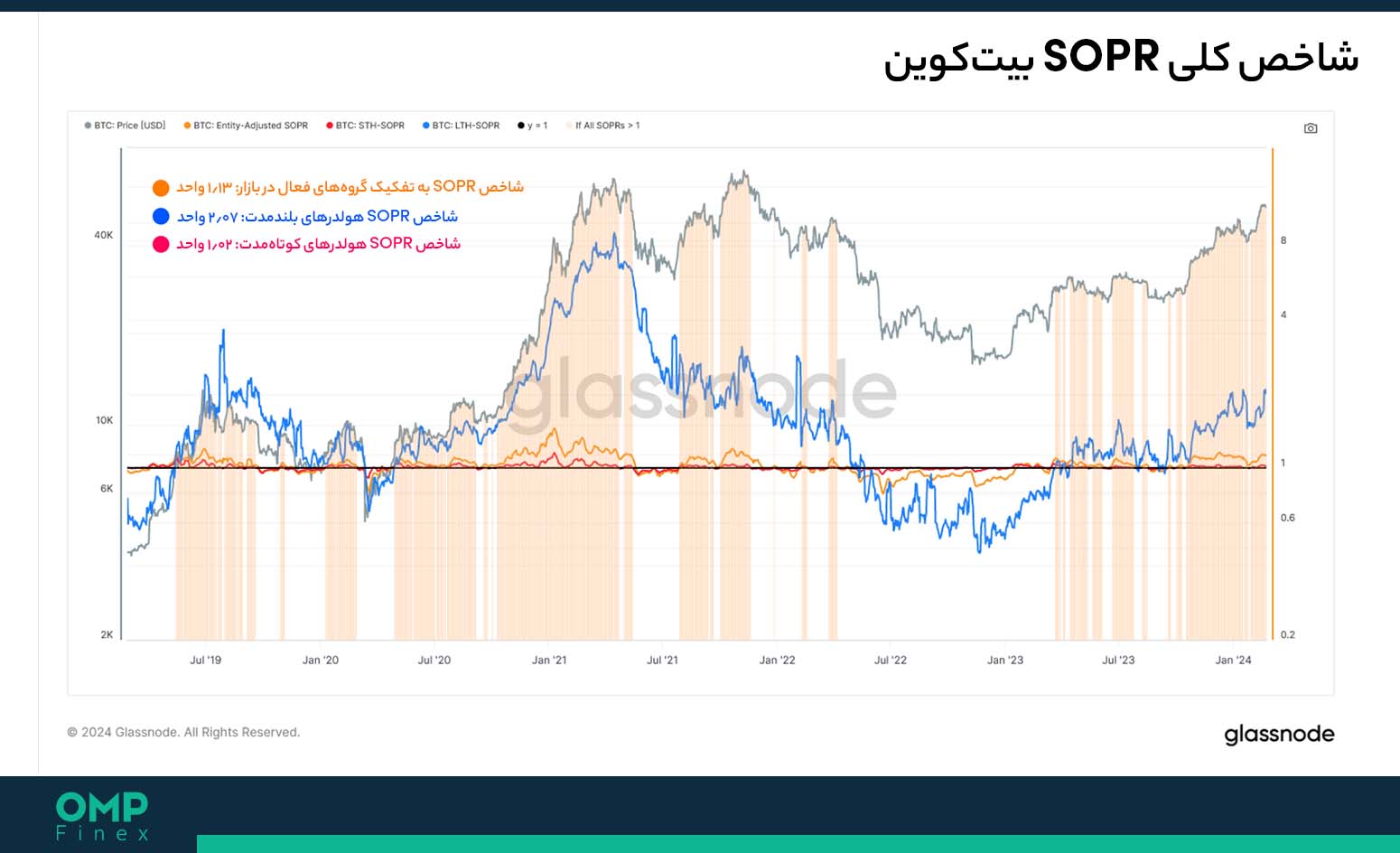

در این بین شاخص نسبت سود و زیان تحققیافته (Realized Profit / Loss Ratio) هولدرهای بلندمدت، در سطوح بالا باقی مانده و علیرغم اینکه کاهش زیادی نسبت به سقفهای خود داشته، نشان میدهد که برداشت سود این دسته از فعالان بازار در حال اتمام است. این کاهش در سایکل سالهای ۲۰۱۳ و ۲۰۲۱ نیز اتفاق افتاد که در پی آن، روند صعودی قیمت از سر گرفته شد. حال با توجه به این موضوع، میتوان شاخص نسبت سود خروجی مصرفشده یا همان SOPR هولدرهای بلندمدت را ارزیابی کرد که ارقای بالای این شاخص، نشان میدهد هولدرهای بلندمدت بیت کوین هماکنون بهطور میانگین، شاهد بیش از ۷۵ درصد سود در داراییهای خود هستند.

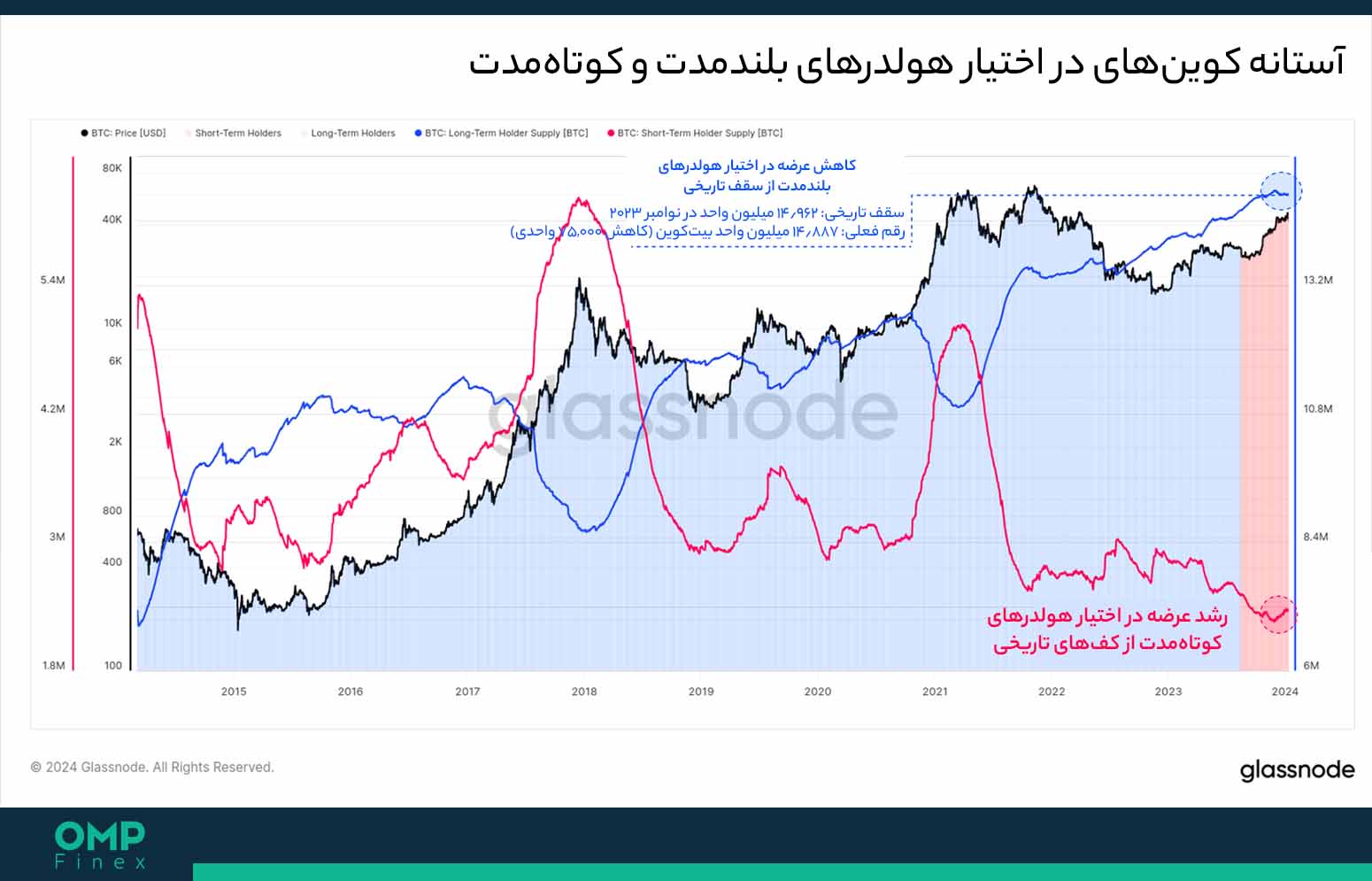

در همین راستا، دادههای آنچین بیت کوین نشان میدهند موجودی در اختیار هولدرهای بلندمدت نیز در حال افزایش است و به سطوح مشابهی در نزدیکی سقف تاریخی قیمت رسیده است. این یعنی که تمایل هولدرها به حفظ داراییها، اکنون بیشتر از فروش بیت کوین است.

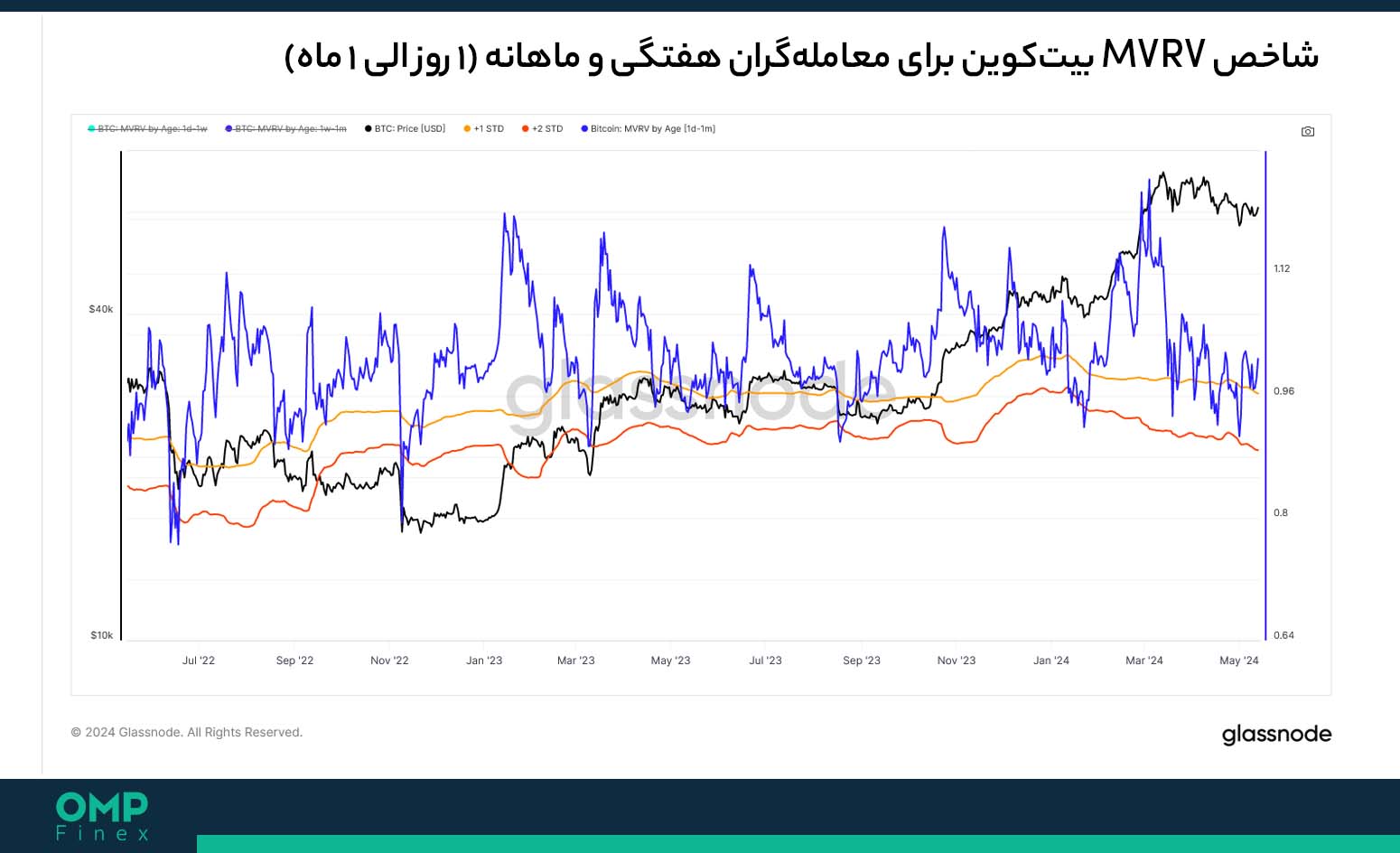

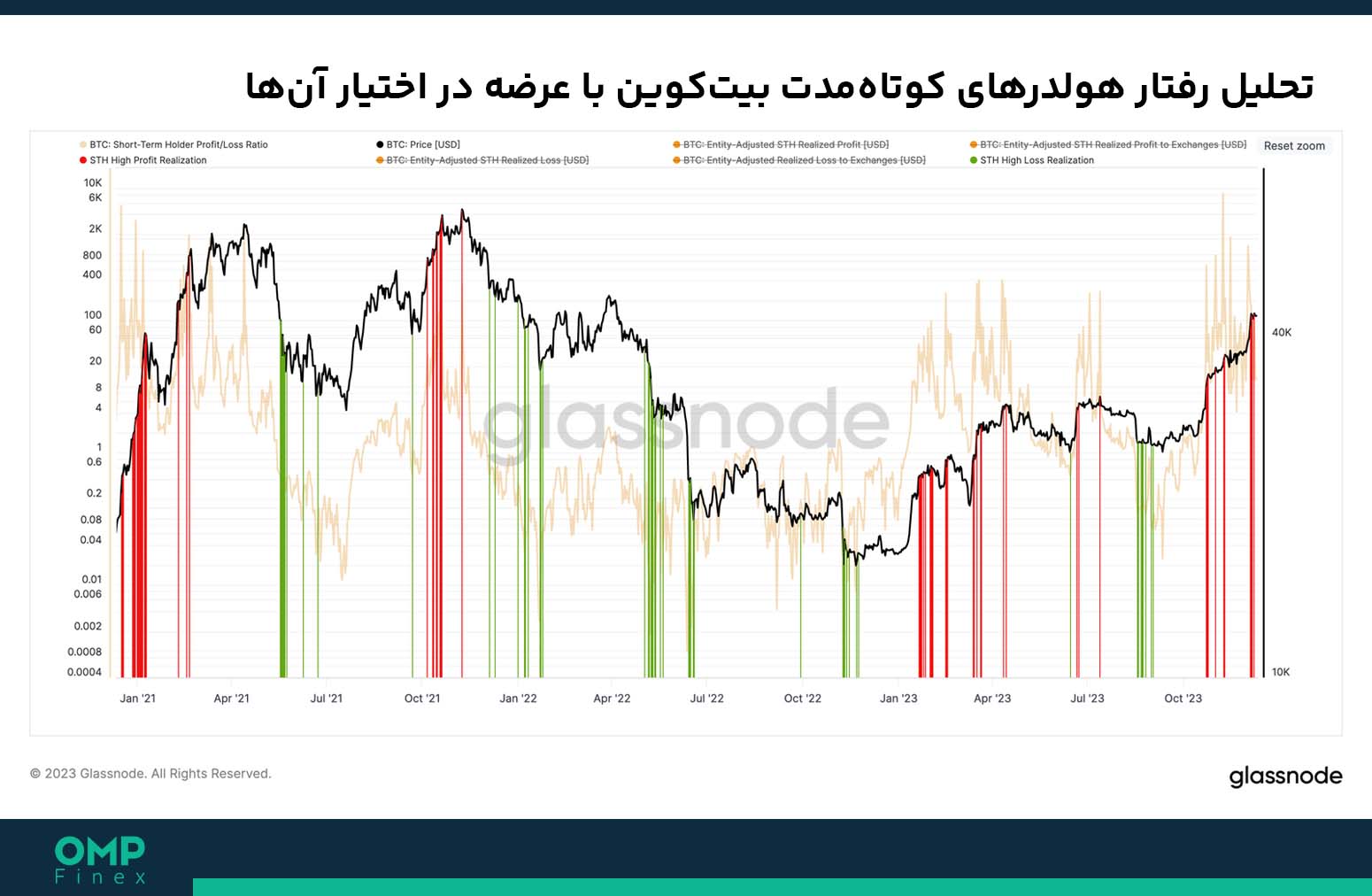

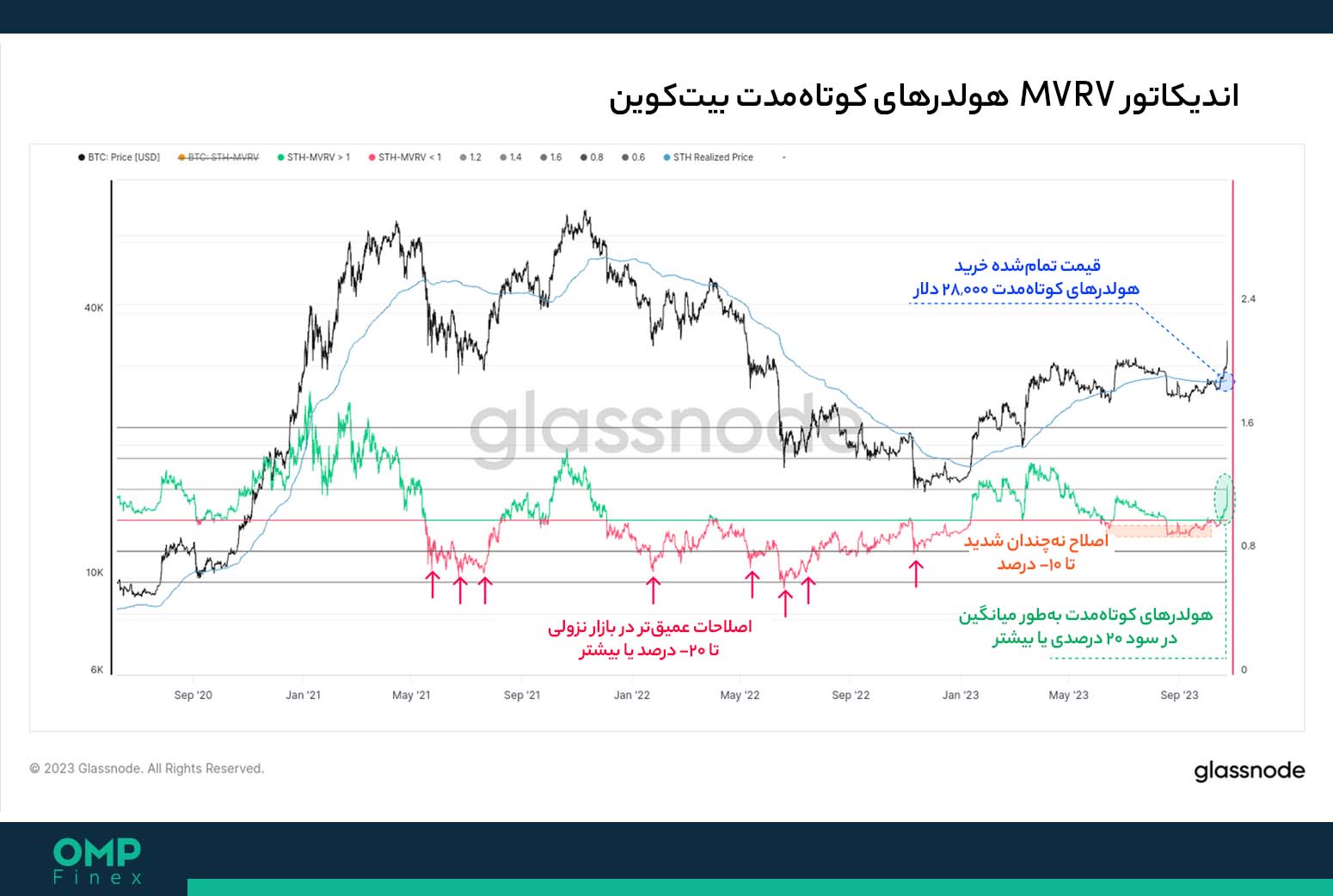

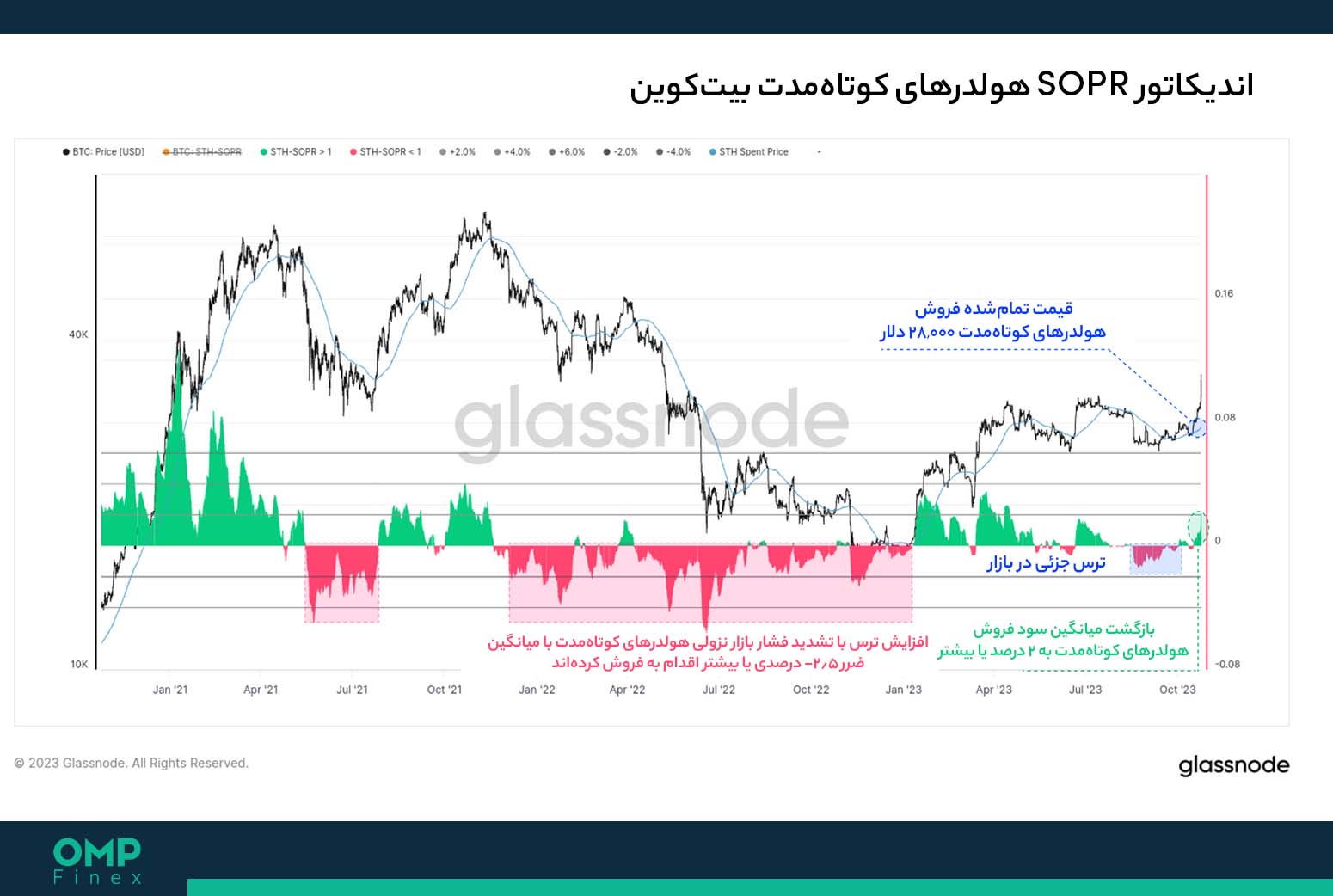

در بخش بعدی این گزارش گلسنود، رفتار هولدرهای کوتاهمدت بیت کوین نیز مورد بررسی قرار گرفت. شاخص نسبت ارزش بازار به ارزش تحقق یافته یا همان MVRV هولدرهای کوتاهمدت در میانگین متحرک ۳۰ روزه، در پایینتر از مرز تعادل ۱.۰ واحدی خود شاهد تراکم است که یعنی سرمایهگذاران جدید در بازار بیت کوین، هماکنون در ناحیه ضرر قرار دارند. البته این دورهها طی سایکلهای گاوی بیت کوین عادی است، اما در صورتی که این شرایط برای مدت طولانیتری برقرار بماند، این دسته از هولدرها ترسیده و اقدام به فروش میکنند.

اکنون در صورتی که چنین رفتاری، یعنی کاپیتولاسیون (Capitulation) و فروش از روی ترس را از سمت هولدرهای کوتاهمدت بیت کوین شاهد باشیم، عملکرد شاخص SOPR این هولدرها و رسیدن آن به زیر مرز ۱.۰ واحدی، گواه این نظریه خواهد بود. در حال حاضر این شاخص به زیر ۱.۰ واحد کاهش داشته که یعنی برخی از هولدرهای کوتاهمدت، در حال فروش بیت کوینهای خود در ناحیه ضرر هستند. این مسئله نشان میدهد که بازار به یک نقطه تعیینکننده رسیده و قیمت فعلی بیت کوین، پایینتر از قیمت تمامشده خرید (Cost Basis) هولدرهای کوتاهمدت قرار دارد.

اما علیرغم همبستگی که میان رفتار سرمایهگذاران در نواحی سود و زیانهای تحققیافته و تحققنیافته وجود دارد، سرمایهگذاران جدید بازار و هولدرهای کوتاهمدت بیت کوین در صورتی که شاهد سود یا زیان تحققنیافته بزرگی باشند، ممکن است واکنشی غیرعادی و احساسی نسبت به وضعیت سرمایه خود داشته باشند. این واکنشهای غیرعادی از ویژگیهای اصلی بازار بیت کوین است که طی آن، واکنش احساسی سرمایهگذاران و فروش یا برداشت سود آنها، منجر به تشکیل سقف و کفهای محلی (Local) در قیمت بیت کوین میشود.

در این راستا، نمودار زیر سطح قیمت تمامشده خرید سرمایهگذاران جدید بازار که تصمیم به فروش در ناحیه ضرر گرفتهاند را با سایر سرمایهگذاران که هنوز بیت کوینهای خود را هولد کرده مقایسه میکند. انحراف و اختلاف میان این دو متغیر، مقیاس واکنشهای غیرعادی فعالان بازار بیت کوین را نشان میدهد.

اصلاحات قیمت بیت کوین در بازار گاوی سایکل فعلی، تا کنون انحراف کوچکی را میان فروش و هولد بیت کوین با توجه به قیمت تمامشده خرید سرمایهگذاران شاهد بوده است. از این رو، میتوان گفت که ریزش اخیر بیت کوین تا ناحیه ۵۰,۰۰۰ دلاری، یکی از نمونه واکنشهای غیرعادی و احساسی سرمایهگذاران بوده است.

اکنون بررسی شاخص زیان تحققنیافته نسبی (Relative Unrealized Loss) هولدرهای کوتاهمدت یا همان سرمایهگذاران جدید، نشان میدهد که فشار مالی وارده بر این دسته از فعالان بازار در چه سطحی قرار دارد. در حال حاضر، مقدار این شاخص نسبت به ارزش بازار هولدرهای کوتاهمدت بیتکوین، در مقایسه با رویدادهای تاریخی کاپیتولاسیون در سطوح پایینتری قرار دارد و میتوان گفت مشابه با دورههای اصلاح قیمت طی بازارهای گاوی است.

اما زمانی که مقدار این شاخص را با میزان فروش کوینها یعنی زیان تحققیافته (Realized Loss) هولدرهای کوتاهمدت مقایسه میکنیم، یک واگرایی را شاهد هستیم و رقم بالای زیانهای تحققیافته، نشان از یک واکنش غیرعادی و احساسی مشابه با مسئلهای دارد که در بالا به آن اشاره کردیم.

اکنون با ارزیابی مجموع ۹۰ روزه زیان تحققیافته و میانگین زیان تحققنیافته هولدرهای کوتاهمدت، میتوان نقاط تلاقی و انحراف این دو شاخص با یکدیگر را مشخص کرد. هنگامی که قیمت بیت کوین در هر سایکل به نزدیکی کفهای خود میرسد، مقدار شاخصهای زیان تحققیافته و تحققنیافته، به ۱۰ درصد تا ۶۰ درصد مجموع داراییهای هولدرهای کوتاهمدت میرسد. در حال حاضر، این شاخصها در سطوحی قرار دارند که نسبت به دورههای تشکیل کفهای بزرگ و اصلی قیمت بیت کوین، کوچک و کم هستند.

با توجه به این موضوع، میتوان گفت ساختار فعلی بازار بیت کوین مشابه با سایکل ۲۰۱۶ تا ۲۰۱۷ دیده میشود که شاخصهای مذکور در آن دوره، کمتر از سقف ۱۰ درصدی خود قرار داشتند. از این رو، باید گفت ضربهای که اخیراً به ذهنیت و احساسات سرمایهگذاران و داراییهای آنها وارد شده، بهمیزانی که در ظاهر دیده میشد شدید نبوده است.

در بخش پایانی و نتیجهگیری این تحلیل آنچین بیت کوین، گلس نود نوشت با توجه به اینکه سطح عدم قطعیت و سردرگمی سرمایهگذاران بازار بسیار بالا است، سرمایههای جدید همچنان به بازار بیت کوین وارد شده و رشد شاخص دامیننس بیت کوین را بههمراه داشته است. اکنون بیت کوین بیش از ۵۶ درصد از سهم کل بازار ارزهای دیجیتال را در اختیار دارد.

همچنین علیرغم روند نهچندان جذاب و خنثی قیمت بیت کوین، هولدرهای بلندمدت مصمم به حفظ داراییهای خود هستند و کاملاً به خریدهای خود اطمینان دارند. در عوض هولدرهای کوتاهمدت طی کاهشهای اخیر قیمت، بیشترین سهم ضرر در بازار بیت کوین را به خود اختصاص دادهاند و میزان زیانهای تحققیافته آنها، نشان از واکنش غیرعادی و احساسی این سرمایهگذاران در بازار دارد.

تحلیل آنچین بیت کوین، مشاهده نمودار و آخرین تحلیل های آنچین BTC؛ ۲۴ مرداد

به گزارش واحد ترید و تحلیل صرافی ارز دیجیتال او ام پی فینکس و بهنقل از گزارش گلس نود (Glassnode) از تحلیل آنچین بیت کوین، بازار رهبر ارزهای دیجیتال مشغول هضم عمیقترین اصلاح و روند نزولی در سایکل فعلی است و فعالان بازار، بهطور واضح دچار سردرگمی شدند و نمیتوانند تصمیمی قطعی برای معاملات خود بگیرند.

در هر صورت بررسی شاخصهای آنچین بیت کوین، نشان میدهد یک روند بهبود در این بازار بهآرامی آغاز شده و اینطور که پیدا است، واکنش و ترجیح سرمایهگذاران در برابر نوسانات اخیر، انباشت و هولد بیت کوین است. آمارها حاکی از آنند که بیشترین ثروت موجود در شبکه بیت کوین، در اختیار هولدرهای بلندمدت قرار دارد.

بر اساس دادههای وبسایت کوین مارکت کپ (CoinMarketCap) هنگام نگارش این متن، بیت کوین در سطح ۶۰,۸۴۶ دلار در بازارها معامله میشود و نسبت به ۲۴ ساعت گذشته، ۲.۶۵ درصد رشد قیمت داشته است.

پادکست تحلیل آنچین بیت کوین – ۲۴ مرداد

تحلیل آنچین بیت کوین با بررسی دادههای گلس نود

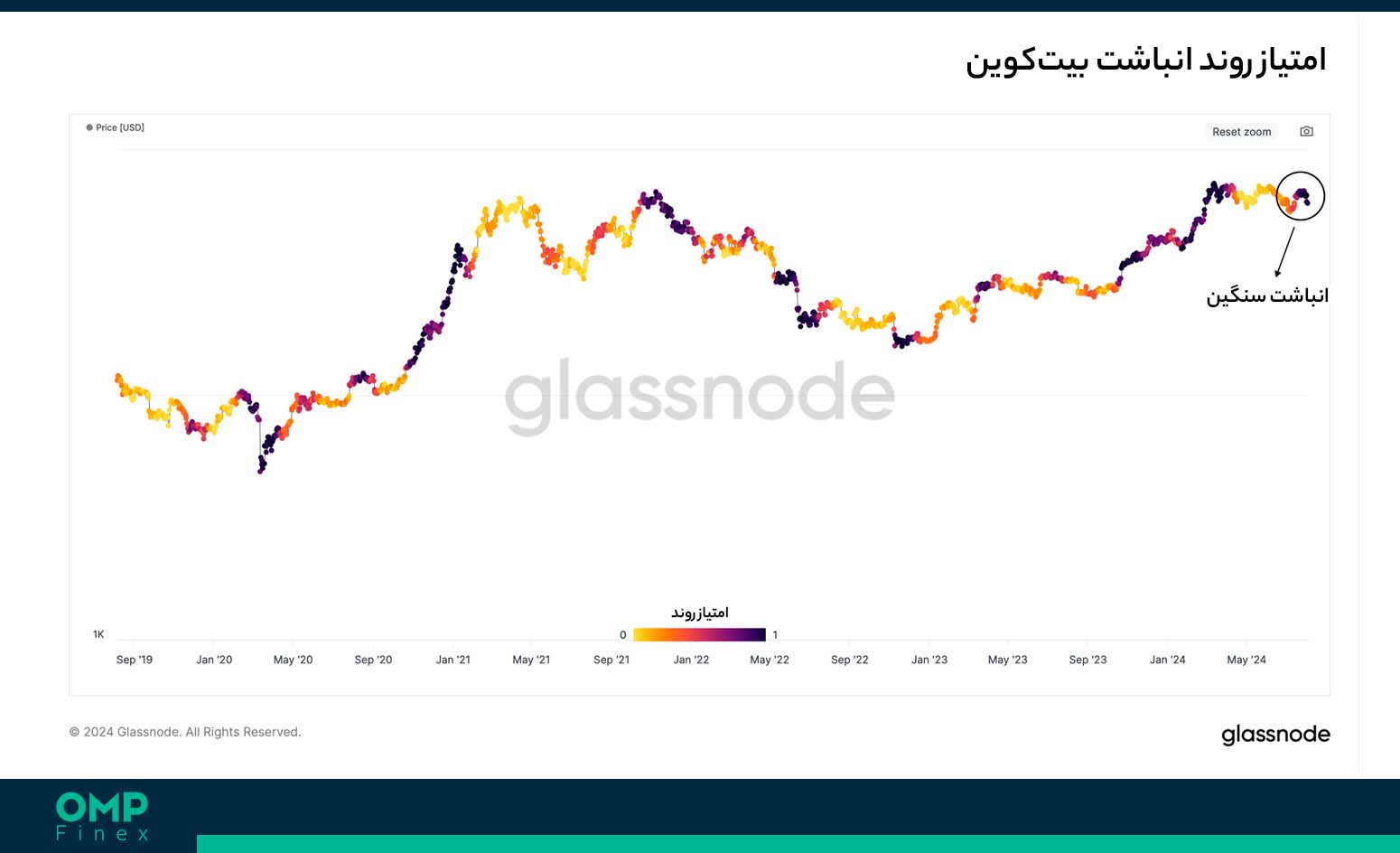

از زمانی که قیمت بیت کوین به یک سقف تاریخی جدید در ماه مارس (اسفند ۱۴۰۲) رسید، بازار وارد یک دوره فروش گسترده شد و اکنون طی چند هفته اخیر، برای تمامی گروههای مختلف سرمایهگذار بیت کوین بهویژه نهادهای سازمانی در ETF های اسپات، این شرایط در حال تغییر دیده میشود. این کیف پولهای بزرگ بیت کوین، ظاهراً در حال بازگشت به دوره انباشت خود هستند.

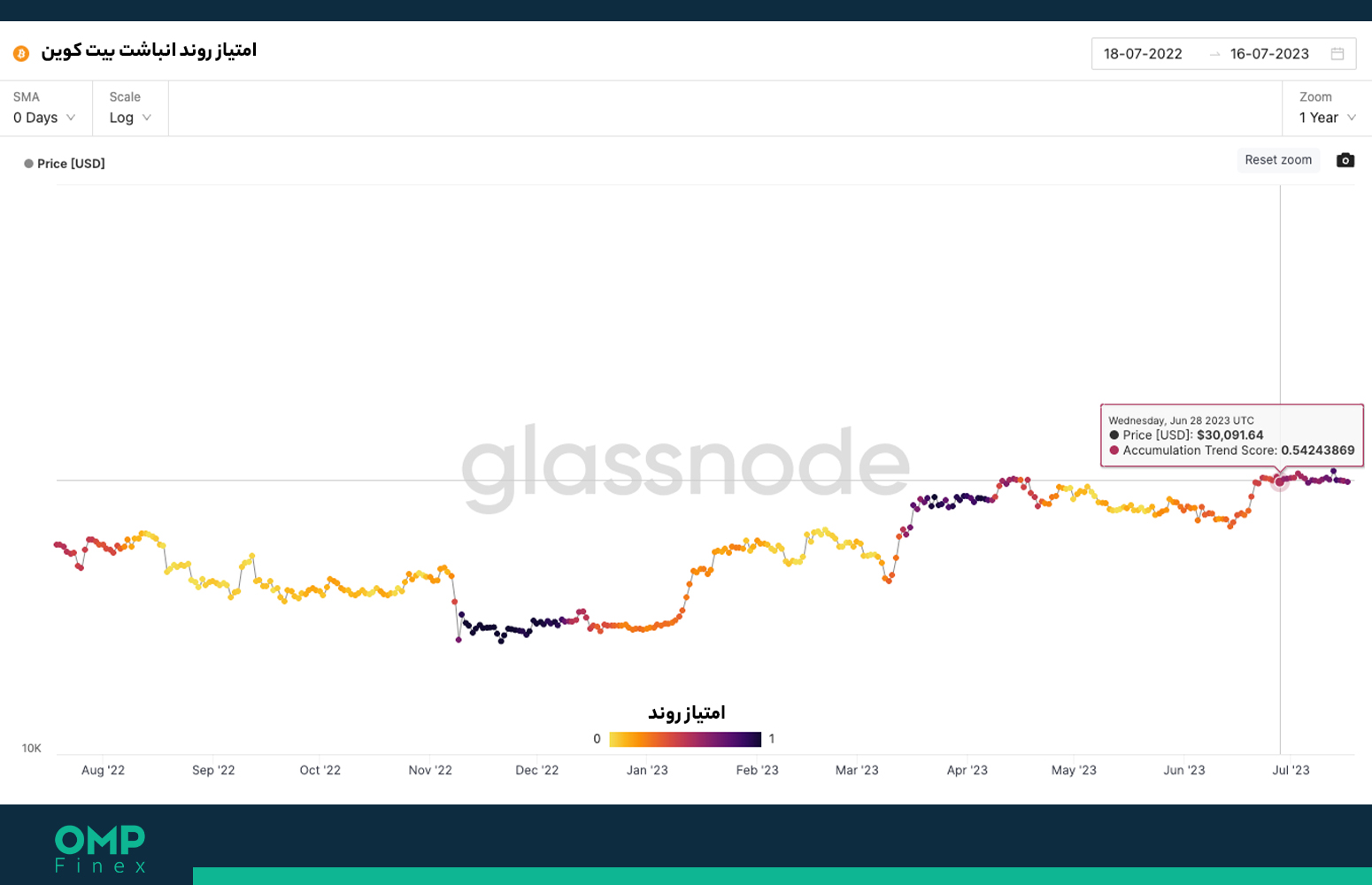

در اینجا شاخص امتیاز روند انباشت (Accumulation Trend Score) بیت کوین، تغییرات موجودی این رمزارز در سطح بازارها و کیف پولها را ارزیابی میکند. بر اساس عملکرد این شاخص، رفتار سرمایهگذاران بهتدریج در حال تغییر به انباشت و هولد بیت کوین دیده میشود. این تغییرات باعث شده مقدار شاخص امتیاز روند انباشت، به بالاترین سطح خود در ۱.۰ واحد برسد که یعنی فعالان بازار طی یک ماه اخیر، در سطح قابل توجهی مشغول انباشت بیت کوین بودهاند.

این یافتهها در عملکرد هولدرهای بلندمدت بیت کوین که طی حرکت قیمت بهسمت آخرین سقف تاریخی بیشترین میزان فروش را داشتهاند، بهخوبی قابل مشاهده هستند. بر اساس آمار بهدست آمده، هولدرهای بلندمدت بیت کوین طی ۳ ماه گذشته، در مجموع بیش از ۳۷۴,۰۰۰ واحد BTC را به داراییهای خود افزودهاند. اکنون تعداد هولدرهای بیت کوین نسبت به فروشندگان آن بیشتر شده است.

حال میتوان با بررسی تغییرات ۷ روزه عرضه در اختیار این دسته از هولدرها، نرخ تغییر موجودی آنها را ارزیابی کرد. افزایش فروش توسط این هولدرها در دورههای حرکت قیمت بهسمت سقفهای تاریخی جدید مشابه با ماه مارس (اسفند ۱۴۰۲)، رفتاری عادی است که منجر به تشکیل سقفهای بلندمدت قیمت در روند اصلی میشود. تاریخچه بازار نشان میدهد که تنها در ۱.۷ درصد از روزهای معاملاتی بیت کوین، این هولدرها فروشهای سنگینتری داشتهاند. اما اخیراً شاخص مذکور به ناحیه مثبت خود بازگشته که یعنی هولدرهای بلندمدت، اکنون بیشتر به هولد بیت کوین تمایل پیدا کردهاند.

در همین راستا و علیرغم فروشهای سنگین بین ماههای آوریل تا جولای (اردیبهشت تا مرداد)، قیمت اسپات بیت کوین همچنان بالاتر از قیمت تمامشده خرید (Cost Basis) سرمایهگذاران فعال بازار باقی مانده است. از جایی که بیت کوین موفق شد حمایت خود را در نزدیکی این سطح قیمت پیدا کند، بازار هنوز از قدرت خوبی برخوردار است و سرمایهگذاران در بازه کوتاهمدت تا میانمدت، دیدگاهی مثبت برای قیمت دارند.

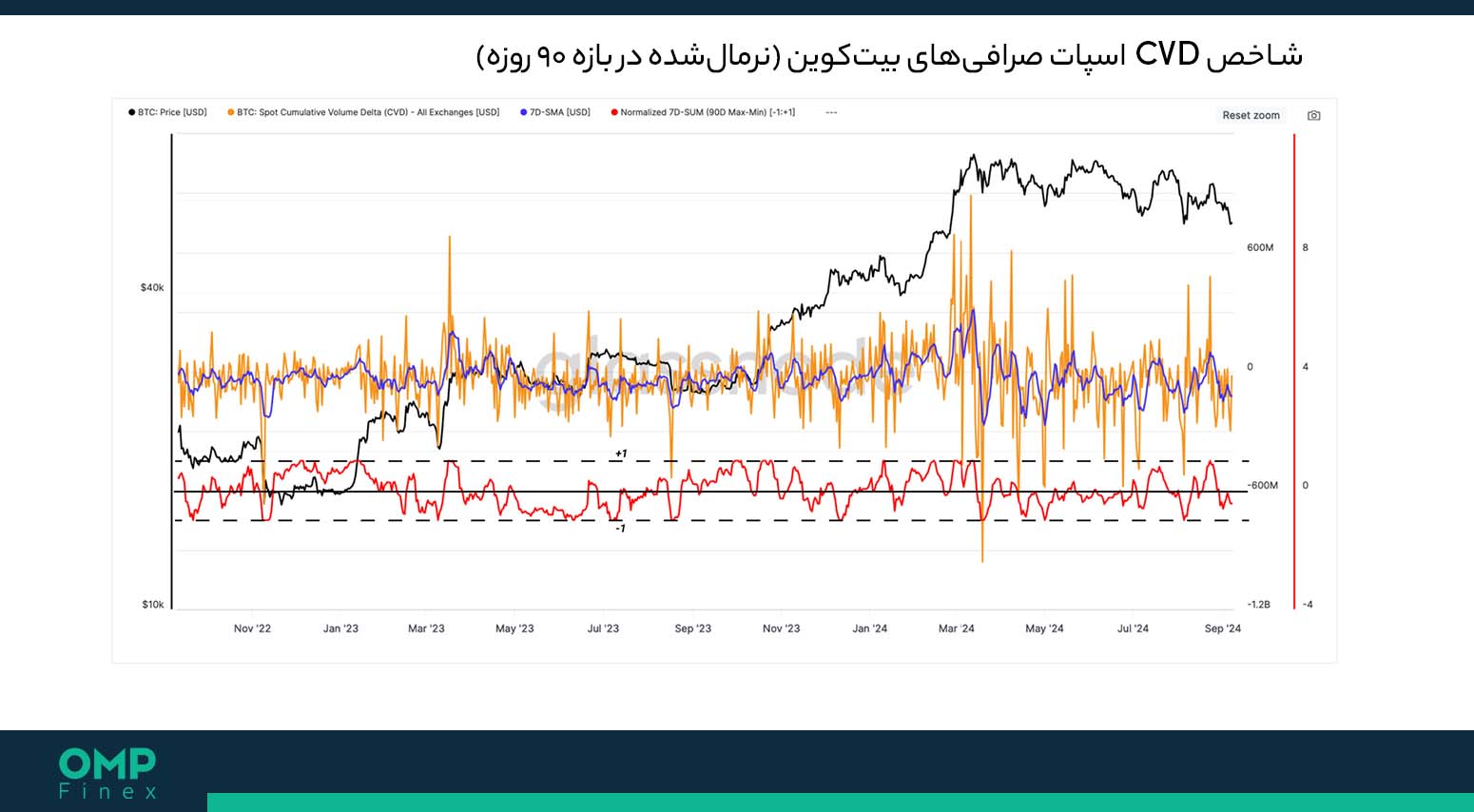

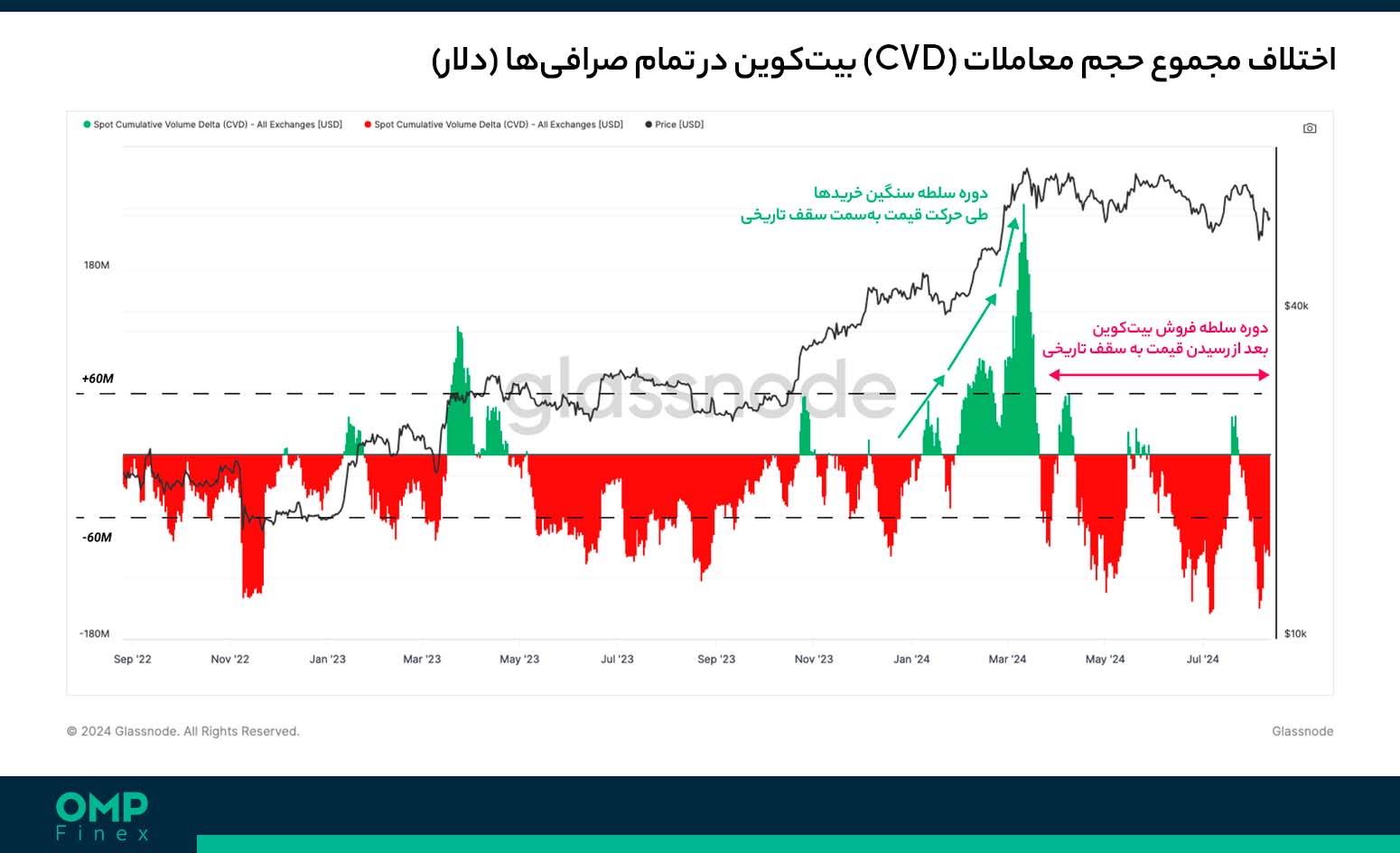

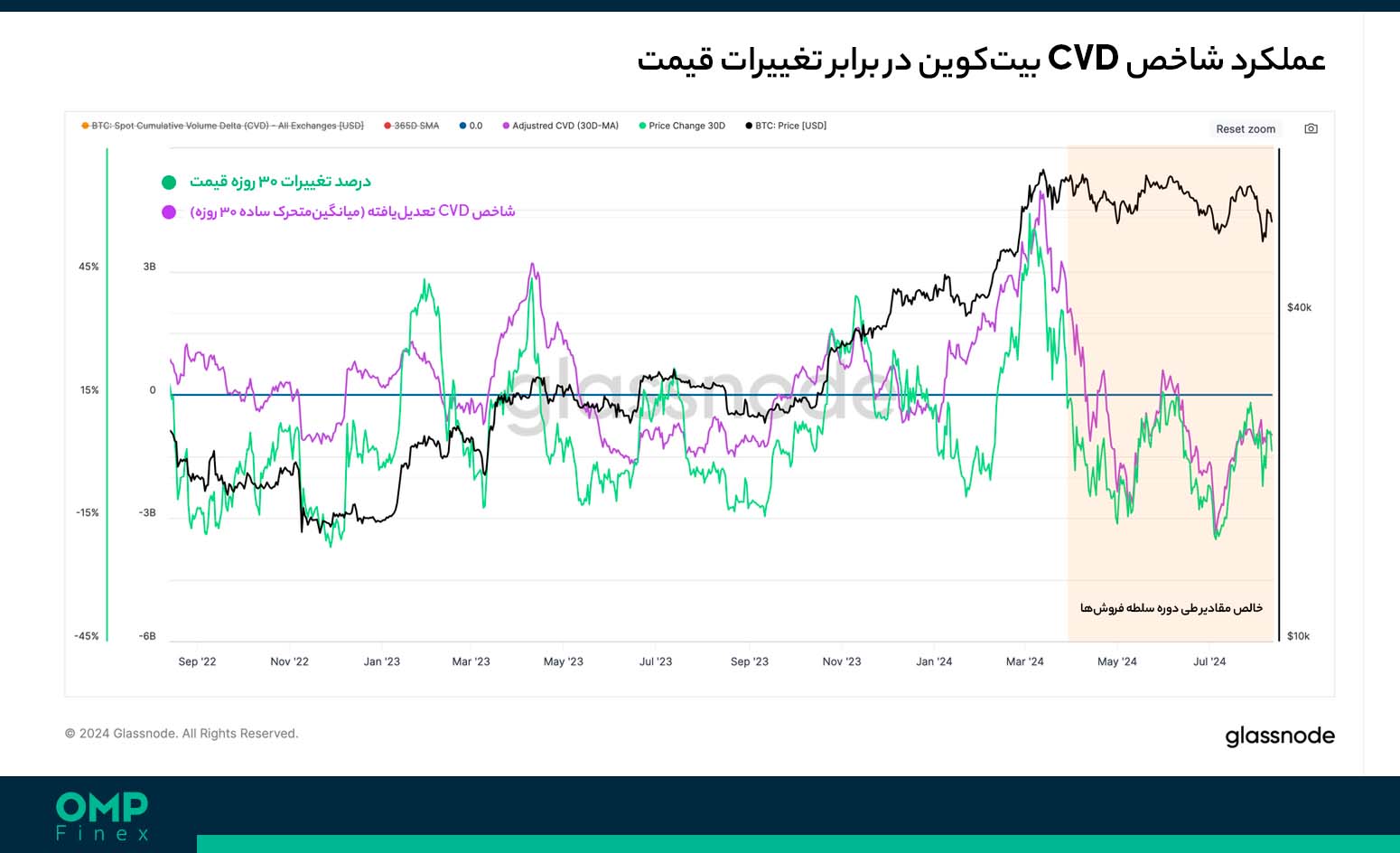

حال با توجه به اینکه بازار بیت کوین از دیدگاه تکنیکال در یک روند نزولی قرار دارد، میتوان از شاخص اختلاف مجموع حجم معاملات (Cumulative Volume Delta) یا همان CVD بیت کوین استفاده کرد تا خالص عرضه موجود در معاملات خرید و فروش در بازار اسپات را تخمین زد.

به این ترتیب، میتوان از این شاخص جهت ارزیابی مومنتوم (قدرت عملکرد / Momentum) بازار در بازه میانمدت استفاده کرد و فاکتورهای بازدارنده و مثبت برای قیمت را مورد بررسی قرار داد. از زمان تشکیل آخرین سقف تاریخی بیت کوین، این بازار وارد یک دوره پیوسته فروش و سلطه این معاملات شده است.

هنگامی شاخص CVD بیت کوین وارد ناحیه و ارقام مثبت میشود، نشاندهنده افزایش فشار خرید و سلطه این معاملات بیت کوین بوده و بالعکس ارقام منفی برای این شاخص، بازتابکننده سلطه فروشندگان در بازار است. میانگین سالانه CVD اسپات بیت کوین طی دو سال اخیر، بین نواحی ۲۲- میلیون دلار تا ۵۰- میلیون دلار نوسان داشته که یعنی، ذهنیت کلی سرمایهگذاران نزولی و متمایل به فروش بیت کوین بوده است.

چنانچه از این میانگین بهعنوان یک اساس ویژه سطح تعادل شاخص CVD استفاده کنیم، یک مقدار تعدیلیافته برای آن بهدست میآید که این ذهنیت منفی و دوره فروش بیت کوین را واضحتر و دقیقتر نشان میدهد. مقایسه شاخص CVD تعدیلیافته اسپات بیت کوین در میانگین متحرک ساده ۳۰ روزه (Adjusted Spot CVD 30d SMA) با درصد تغییرات ماهانه قیمت بیت کوین، یک تلاقی قابل توجه را در نمودارها نشان میدهد.

بر اساس این چهارچوب، تلاش ناموفق اخیر قیمت بیت کوین برای عبور از مرز ۷۰,۰۰۰ دلاری، تا حدی بهدلیل تقاضای ضعیف در بازارهای اسپات بوده که یعنی شاخص CVD وارد ناحیه منفی شده است. به این ترتیب، تایید بهبود سطح تقاضا برای خرید بیت کوین را میتوان از بازگشت شاخص CVD به ناحیه مثبت گرفت.

در بخش بعدی این تحلیل آنچین بیت کوین توسط گلسنود، وضعیت سایکل فعلی و نوسانات و روند خنثی قیمت طی ماههای اخیر مورد بررسی قرار گرفت و مشخص شد، هولدرهای بلندمدت در این بازه از میزان فروش و توزیع کوینهای خود در بازارها کاستهاند. این عملکرد در ابتدا باعث شد میزان ثروت موجود در شبکه بیت کوین به یک ثبات نسبی برسد و سپس شروع به رشد کند.

حتی علیرغم فروشهای سنگین این دسته از فعالان بازار طی حرکت قیمت بهسمت آخرین سقف تاریخی، میزان ثروت در اختیار هولدرهای بلندمدت بیت کوین در مقایسه با شکست سقفهای تاریخی قبلی، بیشتر بوده است. این یعنی در صورتی که قیمت بیت کوین در آینده شاهد رشد باشد، فروش توسط این هولدرها دور از انتظار نخواهد بود. همچنین، میتوان گفت که با وجود روند خنثی و حتی نزولی قیمت طی هفتهها و ماههای اخیر، هولدرهای بلندمدت رفتهرفته تمایل بیشتری به حفظ داراییهای خود پیدا کردهاند.

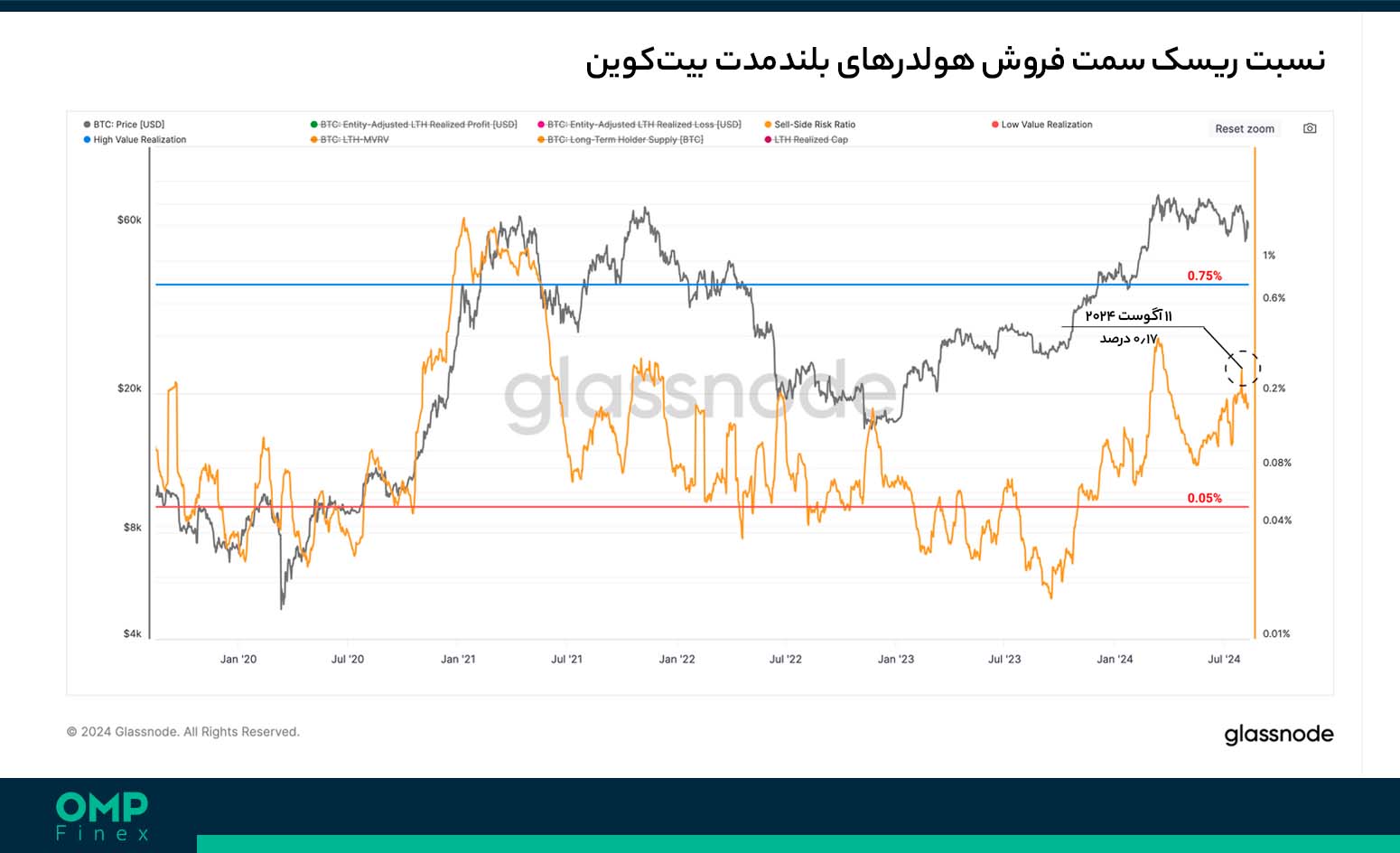

در نهایت میتوان با استفاده از شاخص نسبت ریسک سمت فروش (Sell-Side Risk Ratio) هولدرهای بلندمدت، به ارزیابی دقیقتری برای یافتههای بالا رسید. این شاخص، خالص مجموع سود و زیان تحققیافته (Realized Profit & Loss) سرمایهگذاران را نسبت به ارزش بازار تحققیافته (Realized Cap) بیت کوین نشان میدهد.

هنگامی که این شاخص به مقادیر بالا میرسد، نشاندهنده فروش کوینها در سود یا زیان بزرگ نسبت به قیمت تمامشده خرید است. در این شرایط، بازار شاهد نوسانات شدید بوده و نیاز دارد که مجدداً به وضعیت تعادل برسد. به همین ترتیب، زمانی که شاخص مذکور به مقادیر پایین میرسد، به این معنی است که سرمایهگذاران بیت کوینهای خود را نزدیک به نقطه بریکایون (نه سود و نه زیان / Break-Even) قیمت تمامشده خرید میفروشند و بازار به یک تعادل نسبی رسیده است. در این شرایط نوسانات قیمت کاهش یافته و سود و زیان سرمایهگذاران در محدوده معاملاتی فعلی، تمام شده است.

در حال حاضر شاخص نسبت ریسک سمت فروش هولدرهای بلندمدت بیت کوین، نسبت به سقفهای تاریخی قیمت در سطح پایینتری قرار دارد. این یعنی که میزان سود برداشتشده این هولدرها در مقایسه با سایکلهای قبلی کمتر بوده است. بهعلاوه، این شاخص نشان میدهد که هولدرهای بلندمدت برای شروع فروشهای خود، منتظر رشد بیشتر قیمت بیت کوین هستند.

در بخش پایانی این گزارش، گلس نود نوشت که علیرغم دوره پرچالش و نوسان بازار بیت کوین، هولدرهای بلندمدت در سطح قابل توجهی به حفظ داراییهای خود تعهد نشان دادهاند و شواهد حاکی از آنند که مجدداً شروع به انباشت این رمزارز کردهاند.

اکنون میزان ثروت حفظشده در شبکه بیت کوین توسط این دسته از سرمایهگذاران، در مقایسه با شکست سقفهای تاریخی قبلی قیمت بیشتر است که یعنی سرمایهگذاران، صبوری بهخرج داده و منتظر قیمتهای بالاتر برای بیت کوین هستند. بهعلاوه، عدم ترس و فروش و تراکم قیمت توسط این هولدرها در سایکل فعلی، بازتابکننده انعطاف قابل توجه آنها و اطمینان از استراتژی هولد بیت کوین است.

تحلیل آنچین بیت کوین، مشاهده نمودار و آخرین تحلیل های آنچین BTC؛ ۱۰ مرداد

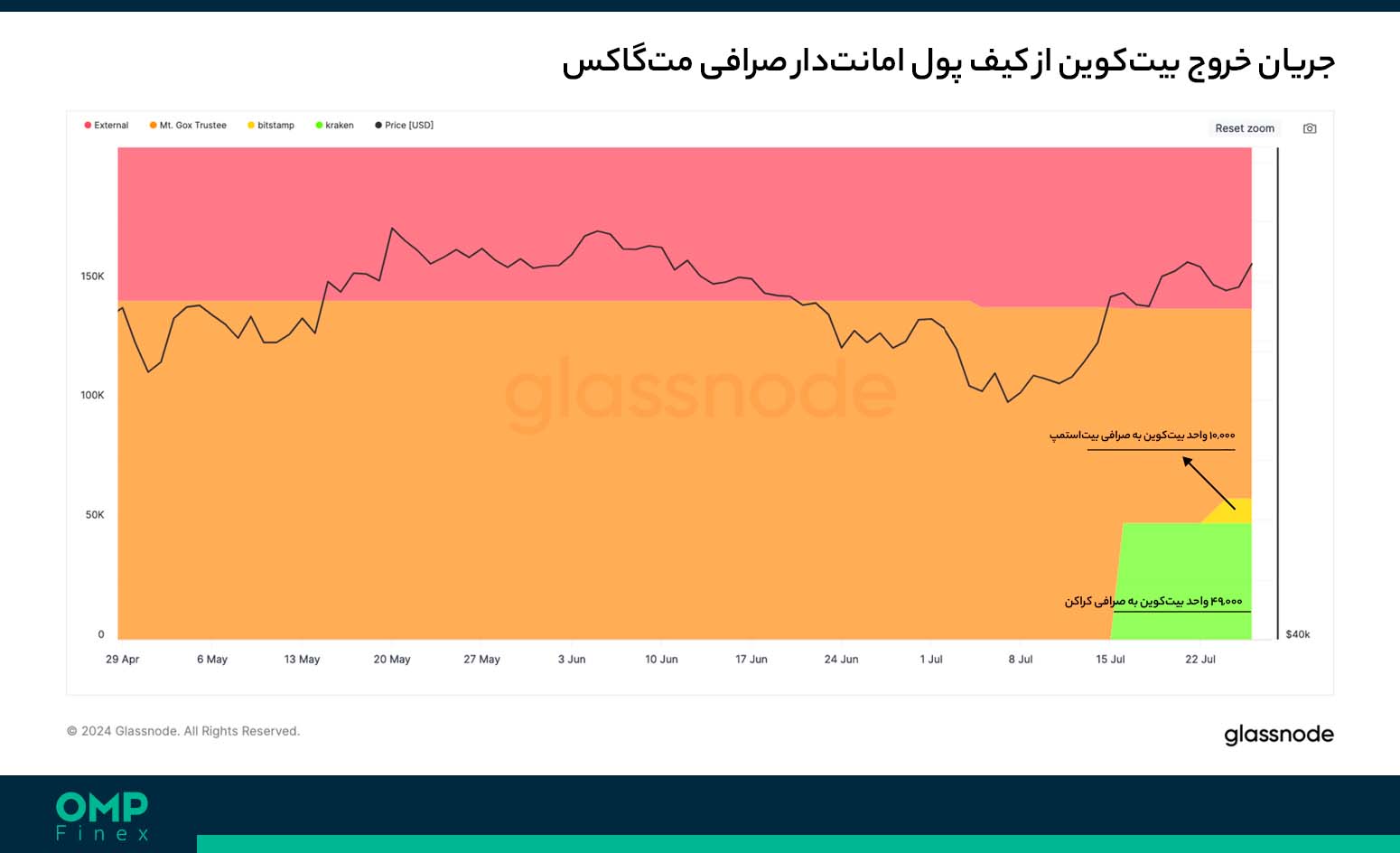

به گزارش واحد ترید و تحلیل صرافی ارز دیجیتال او ام پی فینکس و بهنقل از گزارش گلس نود (Glassnode) از تحلیل آنچین بیت کوین، صرافی ورشکسته متگاکس (Mt. Gox) با گذشت بیش از یک دهه بالاخره فرآیندهای قانونی پرداخت غرامت به طلبکاران را پشت سر گذاشت و اکنون توزیع کوینهای مربوطه را آغاز کرده است. از لحاظ جو روانی بازار، میتوان گفت این آخرین رویداد بزرگی است که از سال ۲۰۱۳ تا کنون، بازار ارزهای دیجیتال را تهدید میکرد.

گلسنود در گزارش این هفته خود، جریان توزیع بیت کوین توسط متگاکس به خسارتدیدگان و ورود و خروج این رمزارز در صرافیهای بیتاستمپ (Bitstamp) و کراکن (Kraken) را مورد بررسی قرار داد و همچنین، اثرات این افزایش عرضه بیت کوین بر فعالیت هولدرهای بلندمدت و کوتاهمدت بازار را ارزیابی کرد.

بر اساس دادههای وبسایت کوین مارکت کپ (CoinMarketCap) هنگام نگارش این متن، بیت کوین در سطح ۶۶,۴۴۷ دلار در بازارها معامله میشود و نسبت به ۲۴ ساعت گذشته، ۰.۶۶ درصد کاهش قیمت داشته است.

پادکست تحلیل آنچین بیت کوین – ۱۰ مرداد

تحلیل آنچین بیت کوین با بررسی دادههای گلس نود

بالاخره بعد از گذشت بیش از یک دهه فرآیندهای قضایی، توزیع کوینهای بازیابیشده از هک صرافی ژاپنی متگاکس آغاز شده است. این مسئله یک رویداد تاریخی در بازار بیت کوین، بهویژه برای طلبکاران صبور پلتفرم مربوطه بهشمار میآید که زمانی زیادی را برای نقدکردن داراییهای خود منتظر ماندهاند. مجموع کوینهای بازیابیشده از این صرافی بیش از 141,۰۰۰ واحد BTC برآورد شده که تا کنون تقریباً ۵۹,۰۰۰ واحد از این آمار به طلبکاران پرداخت شده و نزدیک به ۸۰,۰۰۰ واحد دیگر نیز، قرار است طی هفتهها و ماههای آتی بین خسارتدیدگان توزیع شود.

گزارشات نشان میدهند صرافیهای بیتاستمپ و کراکن بهعنوان پلتفرم پرداختی این بیت کوینها برای طلبکاران انتخاب شدهاند که هماکنون، کراکن ۴۹,۰۰۰ واحد بیت کوین و بیتاستمپ ۱۰,۰۰۰ واحد از این کوینها را برای بازپرداخت به کاربران مربوطه در اختیار دارند.

اما مقایسه حجم توزیع این کوینهای متگاکس با سایر نهادهای بزرگ هولدر بیت کوین طی دو ماه گذشته، نشان میدهد که این توزیعها بزرگتر از جریان ورود سرمایه به ETF های اسپات، صدور کوینهای جدید شبکه توسط ماینرها و فروشهای دولت آلمان بوده است. حال با توجه به اینکه کاربران صرافی متگاکس مدتی بسیار طولانی برای بازگشت سرمایه خود صبر کردهاند، میتوان سناریوی زیر را برای این رویداد متصور شد:

- طلبکاران انتخاب کردهاند سرمایه خود را در قالب ارز دیجیتال بیت کوین و نه ارز فیات (Fiat) دریافت کنند که بخشی جدید در قوانین ورشکستگی دولت ژاپن است.

- چندین نهاد مختلف وجود دارند که طی این چندسال تلاش کردهاند که از روشهای قانونی، دارایی خسارتدیدگان را پس بگیرند.

- با توجه به فاصله زمانی بسیار زیاد از فروپاشی متگاکس تا روزهای جاری، طلبکارانی که داراییهای پسگرفته خود را هنوز نفروختهاند، به احتمال زیاد در بازار بیت کوین بهنوعی فعال باقی بمانند.

- از این رو، میتوان به این نتیجه رسید که تنها بخشی از این داراییهای متگاکس در بازار فروخته شدهاند که البته، ارزیابی دقیق تعداد این کوینها و فشار فروش آنها کمی دشوار است.

از طرفی دیگر، فشار فروش بیت کوین توسط دولت آلمان در اواخر ماه ژوئن نیز، بسیار سنگین بود و تقریباً ۴۸,۰۰۰ واحد بیت کوین توسط این نهاد در یک بازه ۱ ماهه به فروش رسید. در هر صورت، خریداران بازار موفق به جذب این عرضه جدید بیت کوین شدند و قیمت هم توانست خیلی سریع، یک رالی (حرکت صعودی / Rally) را از سطح ۵۳,۰۰۰ دلاری تا ۶۸,۰۰۰ دلار تشکیل دهد. اکنون شاید بتوان گفت با توجه به عملکرد فعلی قیمت بیت کوین، توزیع کوینهای متگاکس احتمالاً فشار کمتری را بر قیمت وارد کند.

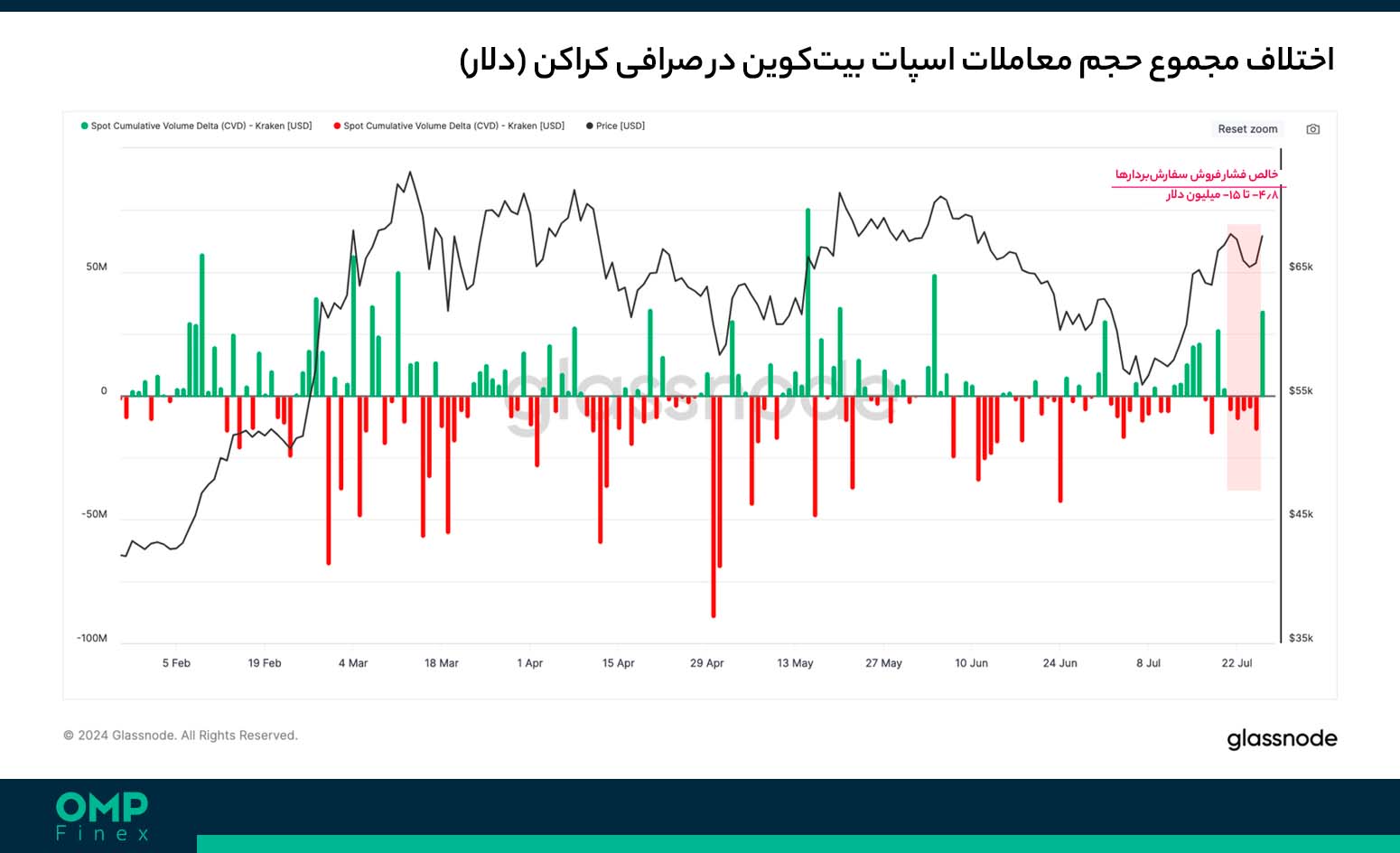

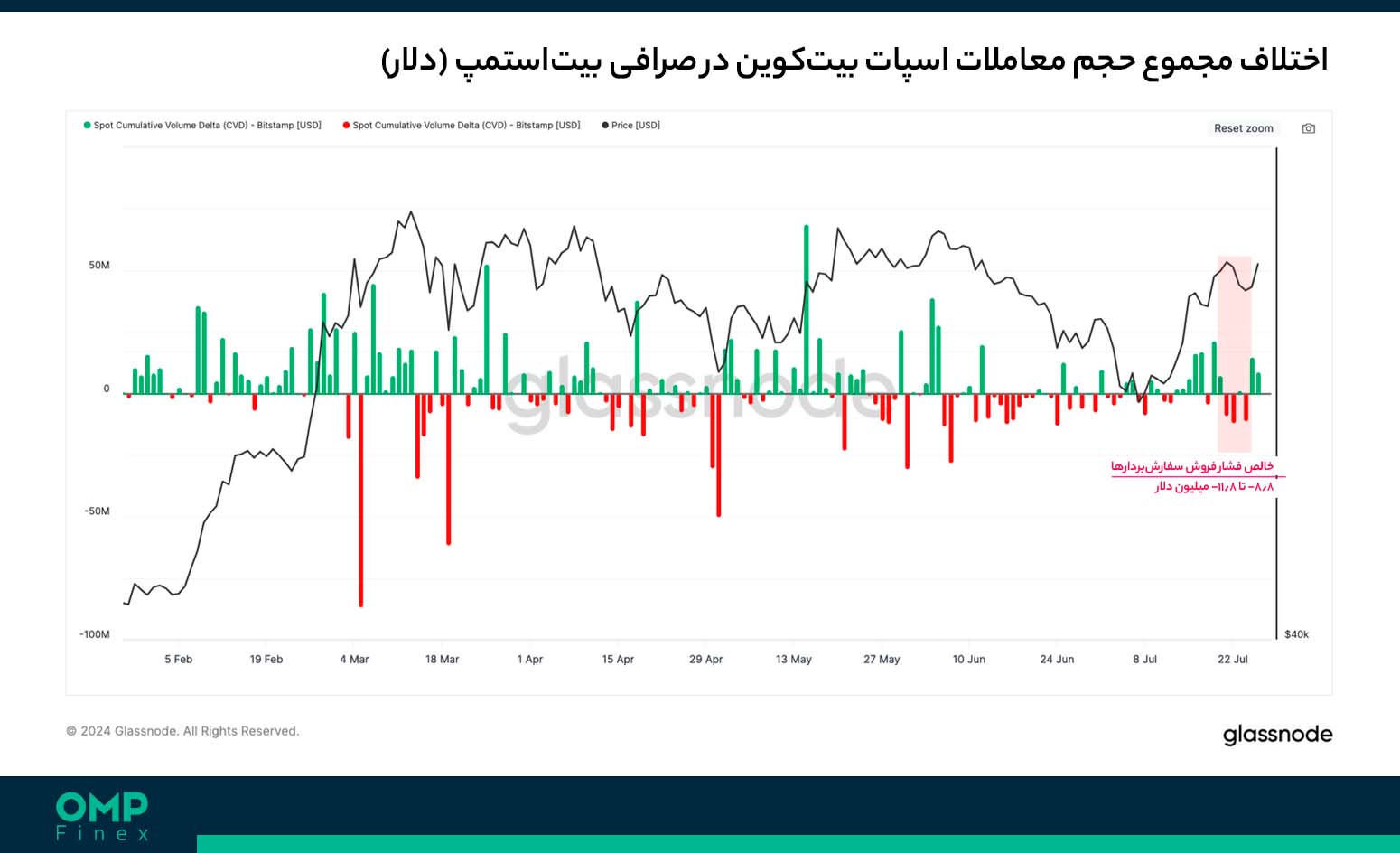

اکنون با توجه به اینکه صرافیهای بیتاستمپ و کراکن برای توزیع این کوینها به طلبکاران انتخاب شدهاند، میتوان از شاخص اختلاف مجموع حجم معاملات اسپات یا همان CVD بیت کوین استفاده کرد تا بتوان دیدگاه واضحتری نسبت به موارد فوق کسب کرد.

شاخص CVD، خالص اختلاف بین حجم معاملات خرید و فروش بیت کوین در بازارهای اسپات در صرافیها را اندازهگیری میکند. حال چنانچه این شاخص را تنها برای صرافی کراکن بررسی کنیم، میبینیم که فشار فروش بیت کوین بعد از توزیع کوینها کمی افزایش داشته است. البته که میزان این آمار در بازه میانگین روزانه فروش این صرافی باقی مانده است.

در صرافی بیتاستمپ هم شرایط مشابه با کراکن بوده و معاملات بیت کوین، در سطحی جزئی متمایل بهسمت فروش بودهاند. این مسئله به فرضیههای بالا کمی قوت بخشیده که طلبکاران متگاکس، عجلهای برای فروش نداشته و در نقش هولدر بلندمدت بیت کوین ظاهر شدهاند.

در صورتی که این فرضیه صحیح باشد، با توجه به رشدهای قیمت از سال ۲۰۲۳ به بعد، در حال حاضر انگیزه این دسته از سرمایهگذاران برای فروش بیت کوین بسیار بالا است.

بازارهای گاوی بیت کوین که با رشد قابل توجه قیمت این رمزارز همراه هستند، معمولاً هولدرهای بلندمدت را به فروش بخشی از داراییهایشان ترغیب کرده که این مسئله را، میتوان در کاهش عرضه غیرفعال بیش از ۱ سال و ۲ سال بیت کوین بین ماههای مارس و آوریل (اسفند ۱۴۰۲ و اردیبهشت ۱۴۰۳) دید.

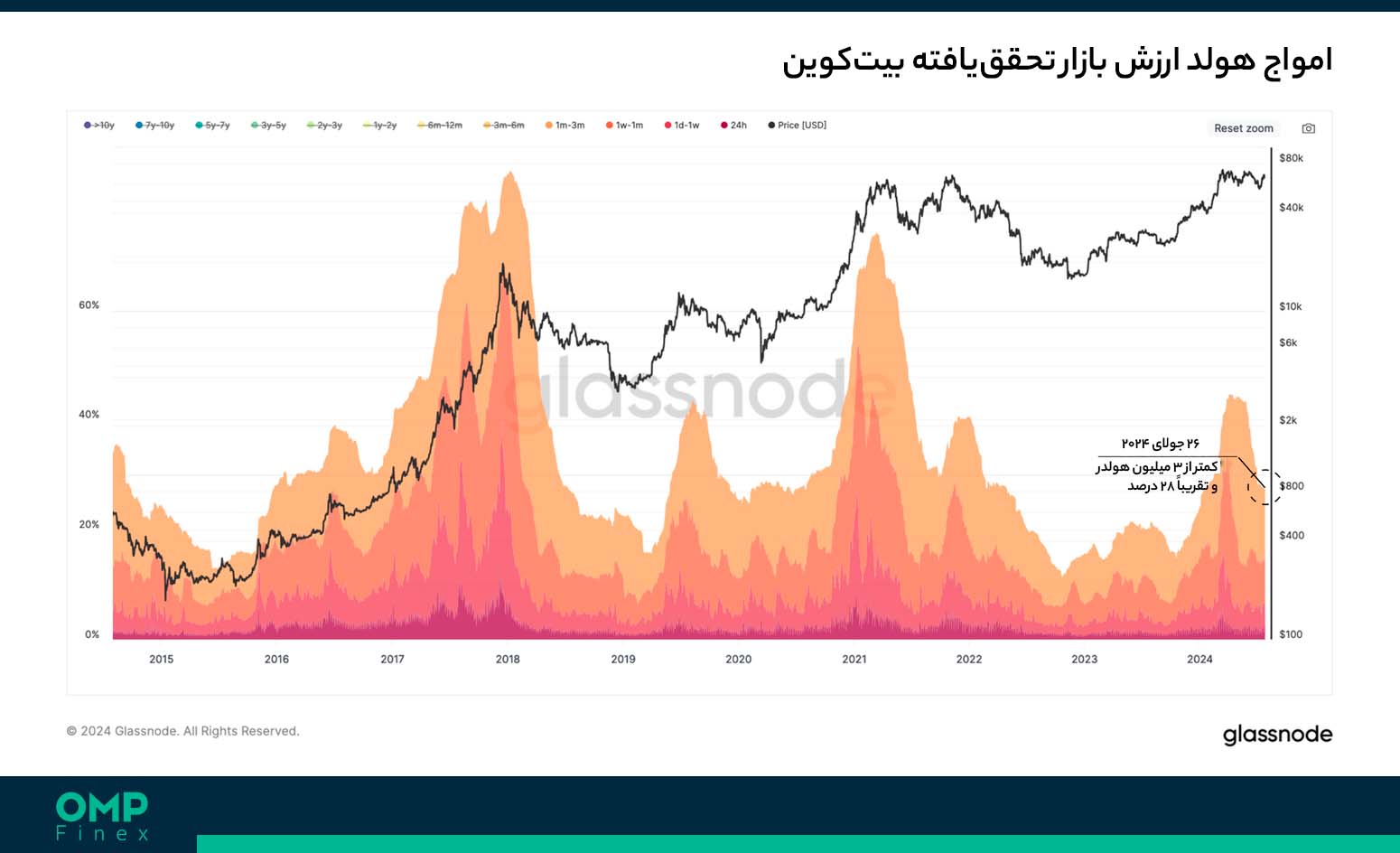

این فروشها توسط هولدرهای بلندمدت، در واقع تقاضای جدید در بازار برای خرید بیت کوین را پاسخ داده و منجر به رشد قیمت تا سقف تاریخی بالاتر از ۷۳,۰۰۰ دلار شده است. نرخ این کاهش عرضه هولدرهای بلندمدت، اخیراً سرعت کمتری گرفته که نشاندهنده تغییر تدریجی استراتژی این سرمایهگذاران به هولد بیت کوین است. در اینجا شاخص امواج هولد ارزش بازار تحققیافته (Realized Cap HODL Wave) بیت کوین، میتواند ارزش دلاری سرمایه موجود در بیت کوینهای خریداریشده در کمتر از ۳ ماه اخیر را تفکیک کند. از این رو، میتوان امواج جریان تقاضای جدید از سوی سرمایهگذاران تازهوارد به بازار را ارزیابی کرد.

طی بازارهای گاوی بیت کوین، اوج دوره رضایت و سرخوشی (Euphoria) زمانی که است میزان سرمایه قرار دادهشده در بیت کوین توسط سرمایهگذاران جدید، به اوج خود میرسد که همزمان با فروش و گردش کوینها در بازار توسط هولدرهای بلندمدت در سطوح سنگین است. هماکنون نسبت سرمایه در اختیار فعالان جدید بازار، در حال کاهش بوده و به زیر سطوحی رسیده که عموماً در تشکیل سقفهای قیمت در روندهای اصلی و بزرگ بیت کوین دیده میشود. این یعنی که تمایل کلی فعالان بازار بیت کوین به هولد این رمزارز تغییر یافته که البته، همزمان با کاهش نرخ تقاضا نسبت به آخرین سقف تاریخی قیمت است.

بررسی عملکرد سرمایهگذارانی که بین ۳ تا ۶ ماه کوینهای خود را حفظ کردهاند، نشان میدهد که ارزش دلاری سرمایه آنها طی این بازه، رشد قابل توجهی داشته و این دسته از فعالان بازار نیز بیشتر به هولد کوینهای خود تمایل پیدا کردهاند. از این رو میتوان به این نتیجه رسید که هولدرهای کوتاهمدت بازار نیز، تمایل بیشتری به نگهداری بیت کوین در بازههای طولانیتر پیدا کردهاند.

هولدرهای بلندمدت بیت کوین هم که بیش از ۶ ماه است داراییهای خود را نفروختهاند، اکنون ۴۵ درصد از کل ثروت و ارزش موجود در شبکه را به خود اختصاص داده که نسبت به دورههایی که بیت کوین در هر سایکل به یک سقف میرسد، افزایش داشته است. این یعنی که هولدرهای بلندمدت نیز تمایل به نگهداری بیت کوینهای خود داشته و احتمالاً منتظر رسیدن قیمت بیت کوین به سطوح بالاتر هستند.

در همین راستا، موجودی در اختیار هولدرهای بلندمدت در برابر هولدرهای کوتاهمدت در حال افزایش است و در نمودار زیر، مدتزمان هولد کوینها که تمایزدهنده این دو دسته از فعالان بازار است، در قبل و بعد از فوریه ۲۰۲۴ (بهمن ۱۴۰۲) ارزیابی شده است. در آن زمان قیمت بیت کوین در ناحیه ۵۱,۰۰۰ دلاری قرار داشت و آمارها نشان میدهند بسیاری از کوینهای BTC، هنگام اوج هیجانات راهاندازی ETF های اسپات خریداری شده و این دسته از خریداران، در حال تبدیلشدن به هولدرهای بلندمدت هستند و این روند در حال تقویت است.

بهعلاوه، اندیکاتور باینری فروش هولدرهای بلندمدت (Long-Term Holder Spending Binary Indicator) که نشانگر شدت فشار فروش بیت کوین توسط این دسته از فعالان بازار است، میگوید که این فشار فروش در حال حاضر در سطح پایینی قرار داشته که یعنی همانطور که فرض میشد، بخش بزرگی از عرضه بیت کوین در اختیار هولدرهای بلندمدت بازار قرار دارد و نگهداری بیت کوین، استراتژی مطلوب سرمایهگذاران در دوره فعلی است.

گلس نود در بخش پایانی این تحلیل آنچین بیت کوین، نوشت توزیع کوینهای صرافی متگاکس بالاخره به جریان افتاده و کاربرانی که طی این چندسال با تمام قوا برای پسگرفتن سرمایه خود جنگیدهاند، پیروز این نبرد بوده و تمایل دارند که سرمایه خود را در قالب ارز دیجیتال BTC دریافت کنند. البته که با توجه به مدت زیادی که از این واقعه گذشته، احتمال فروش سنگین این بیت کوینها در سطح بازارها نیز وجود دارد.

در هر صورت، بررسی وضعیت فعلی نشان میدهد که بخش قابل توجهی از این طلبکاران تمایلی به فروش بیت کوین نداشته و به هولدر بلندمدت این رمزارز تبدیل شدهاند و از این رو، احتمال دارد که این رفتار منجر به محدودکردن فشار فروش بیت کوین طی هفتههای آتی شود.

همچنین، موجودی هولدرهای بلندمدت بیت کوین در حال افزایش است و میزان ارزش و ثروت نگهداریشده در این شبکه، نسبت به دورههای تشکیل سقف قیمت در هر سایکل، بسیار بالاتر است. این یعنی که تمایل اکثریت فعالان بازار بیت کوین به هولد این رمزارز است و هولدرهای بلندمدت نیز، منتظرند تا قیمت بیت کوین به سطوح بالاتری برسد تا برای فروش اقدام کنند.

تحلیل آنچین بیت کوین، مشاهده نمودار و آخرین تحلیل های آنچین BTC؛ ۲۷ تیر

به گزارش واحد ترید و تحلیل صرافی ارز دیجیتال او ام پی فینکس و بهنقل از گزارش گلس نود (Glassnode) از تحلیل آنچین بیت کوین، بازار رمزارز برتر اخیراً ۴۸,۰۰۰ واحد BTC را از سمت دولت آلمان جذب کرد و این نهاد داراییهای خود را تماماً به فروش رساند. اکنون با توجه به توزیع کوینهای صرافی ورشکسته متگاکس (Mt. Gox) که در راه است، فشار فروش از سمت این نهادها ارزیابی شد و اثر عملکرد ETF های اسپات بر قیمت بیت کوین نیز مورد بررسی قرار گرفت.

چشمانداز عملکرد هولدرهای بیت کوین همیشه در حال تغییر و تحول بوده و بهمرور زمان، نیازمند تکامل و بهبود چهارچوبهای تحلیلی است. تاریخ نشان داده که ماینرها و صرافیهای بیت کوین همیشه بزرگترین و تاثیرگذارترین هولدرها در عملکرد این بازار بودهاند. اکنون باید دید که با اتمام فروشهای دولت آلمان و ورود سرمایههای جدید به ETF های اسپات، بازار در چه شرایطی قرار گرفته است.

بر اساس دادههای وبسایت کوین مارکت کپ (CoinMarketCap) هنگام نگارش این متن، بیت کوین در سطح ۶۵,۳۷۸ دلار در بازارها معامله میشود و نسبت به ۲۴ ساعت گذشته، بیش از ۴ درصد رشد قیمت داشته است.

پادکست تحلیل آنچین بیت کوین – ۲۷ تیر

تحلیل آنچین بیت کوین با بررسی دادههای گلس نود

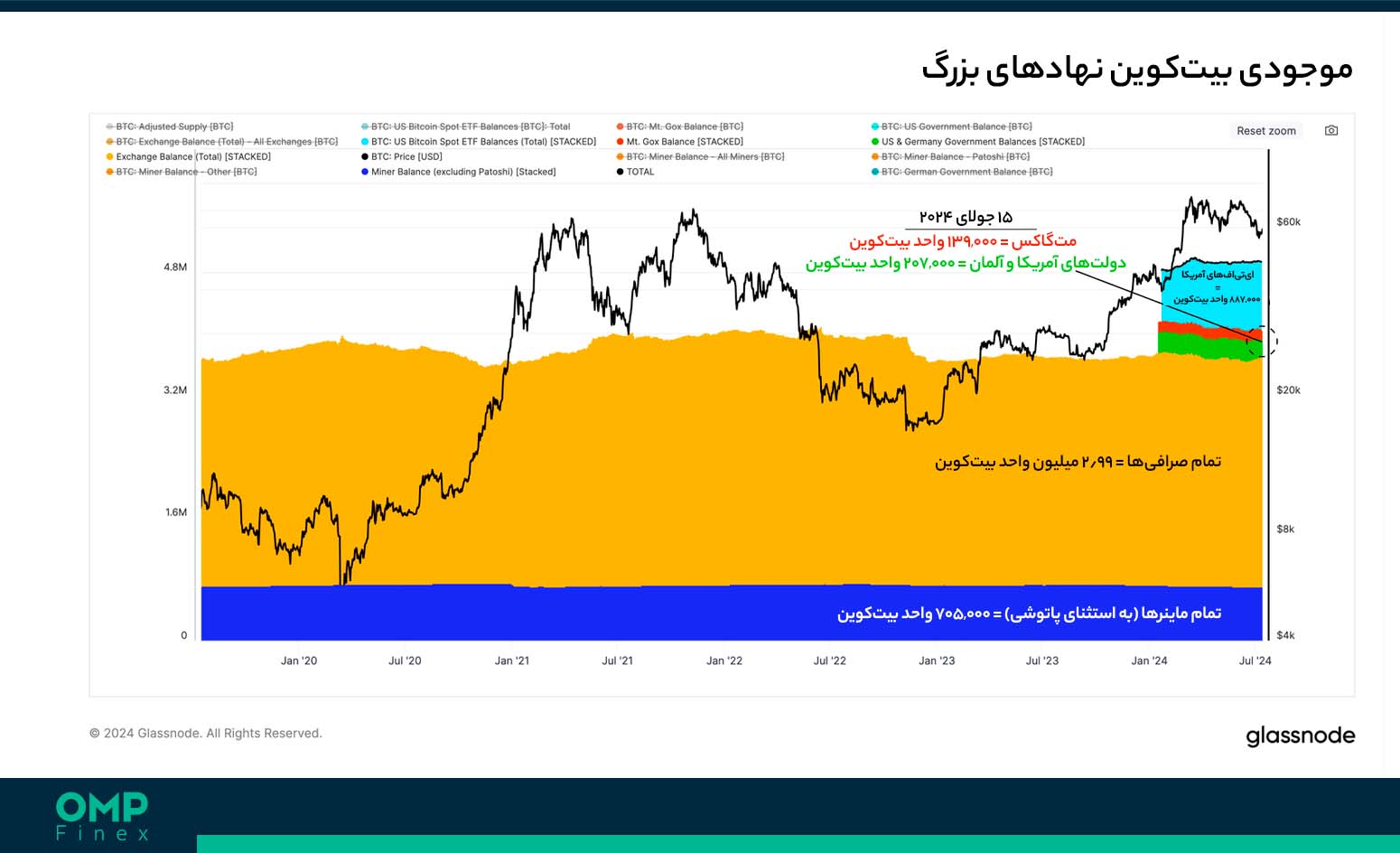

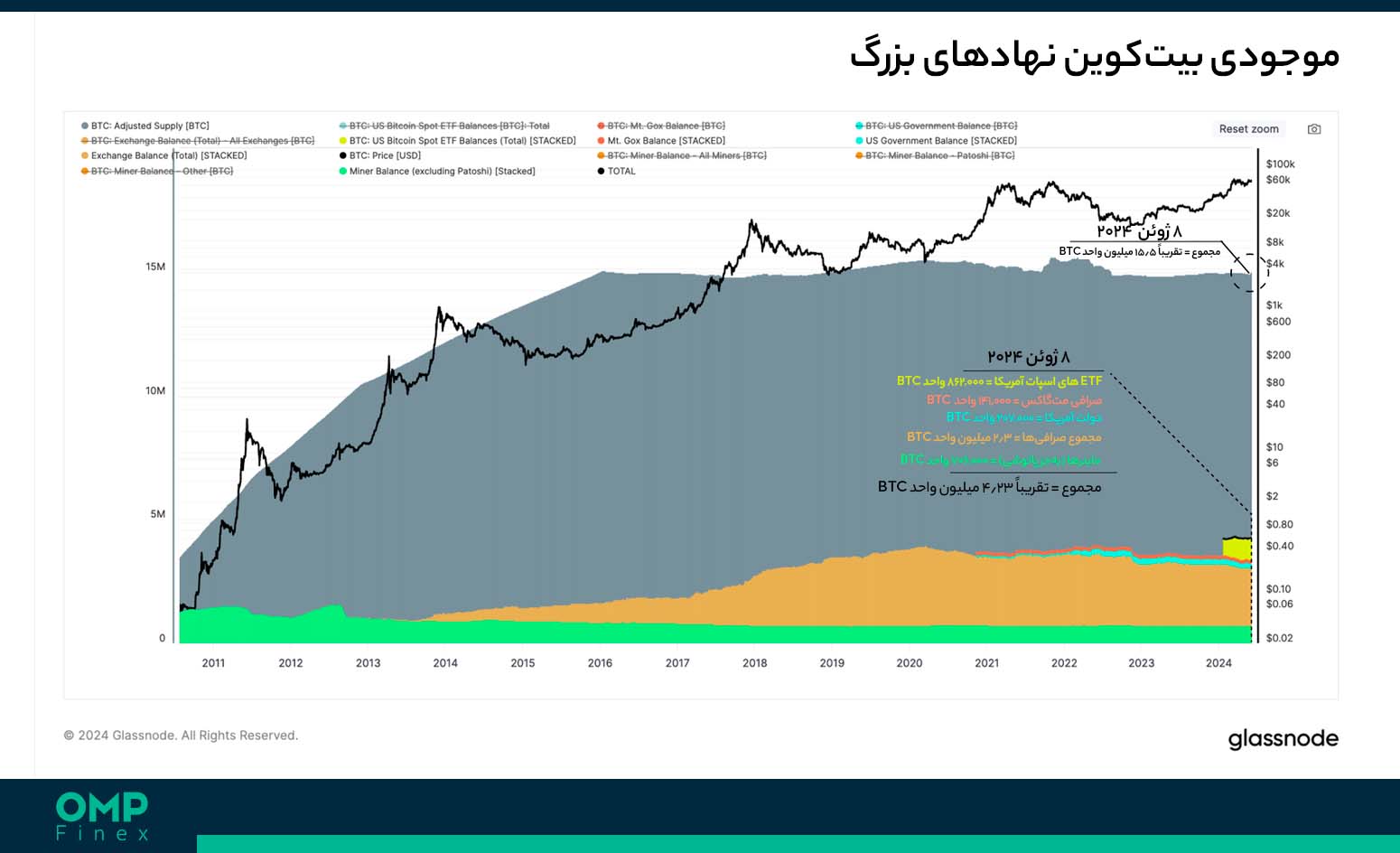

در تاریخچه بازار بیت کوین، همیشه بیشترین موجودی هولدشده، در اختیار نهادهای تقریباً ناشناخته برای عموم نظیر امانتدار صرافی ورشکسته متگاکس (Mt. Gox Trustee) بوده است. وظیفه این نهاد، نگهداری کوینهای بازیابیشده بعد از فروپاشی متگاکس است. همچنین، مقدار قابل توجهی بیت کوین توسط نهادهای قضایی دولتها از پلتفرمهای کلاهبرداری و غیرقانونی توقیف شده که هر چندوقت یکبار، حجم بزرگی از آنها به فروش میرسد.

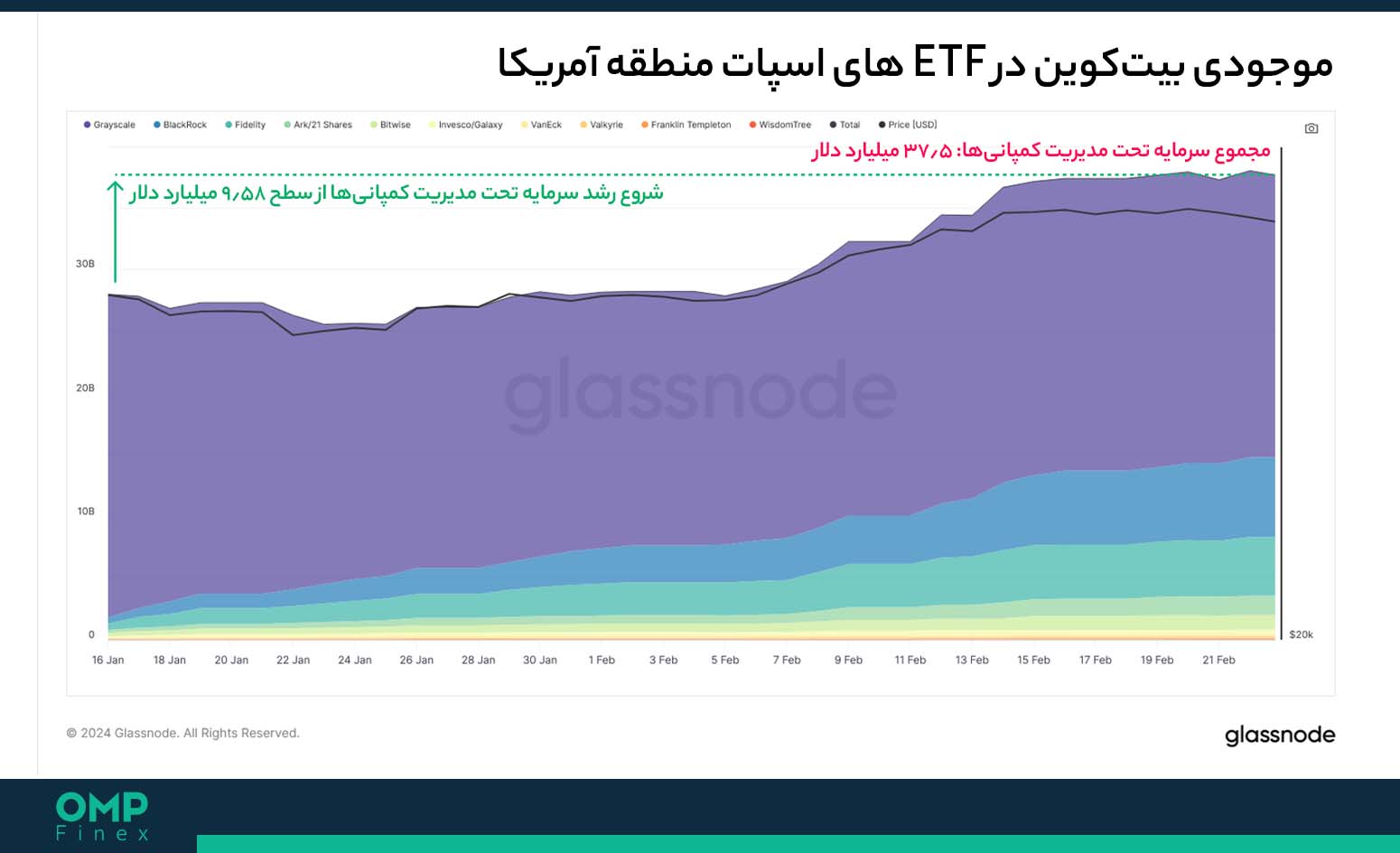

اما طی چندماه گذشته، گروهی دیگر به جمع این نهادهای بزرگ هولدر بیت کوین ملحق شده که ETF های اسپات و سرمایهگذاران سازمانی آنها هستند. در حال حاضر، ۱۱ کمپانی صادرکننده ETF اسپات بیت کوین در ایالات متحده، بیش از ۸۸۷,۰۰۰ واحد از این رمزارز را در اختیار دارند که از این حیث، جایگاه دومین نهاد بزرگ هولدر بیت کوین را به خود اختصاص دادهاند. نمودار زیر، موجودی این هولدرهای بیت کوین را از سال ۲۰۲۰ تا کنون نشان داده است.

در رابطه با فشار فروش واردشده از سوی نهادهای بزرگ بیت کوین، گلسنود نوشت که ماینرهای شبکه همیشه یکی از فاکتورهای اصلی کمککننده به این مسئله بودهاند که البته، عرضه در دسترس آنها بعد از هر رویداد هاوینگ (Halving) کاهش پیدا میکند. اما با توجه به اینکه جریان ورود سرمایه به صرافیها و ETF های اسپات بهعنوان دو نهاد بزرگ دیگر از موجودی ماینرها بیشتر است، معمولاً اثرات عملکرد آنها بر بازار و قیمت بیت کوین، ۴ برابر تا ۸ برابر بیشتر از ماینرها است.

اکنون با توجه به این موضوع، میتوان شدت فشار فروش نهادهای بزرگ را با بررسی جریان خالص خروج سرمایه از آنها مورد ارزیابی قرار داد. به این ترتیب، ۳ سناریوی زیر را میتوان بر اساس این یافتهها مشاهده کرد:

- فشار فروش ماینرهای شبکه معمولاً زمانی افزایش پیدا میکند که نوسان قیمت بیت کوین بیشتر میشوند.

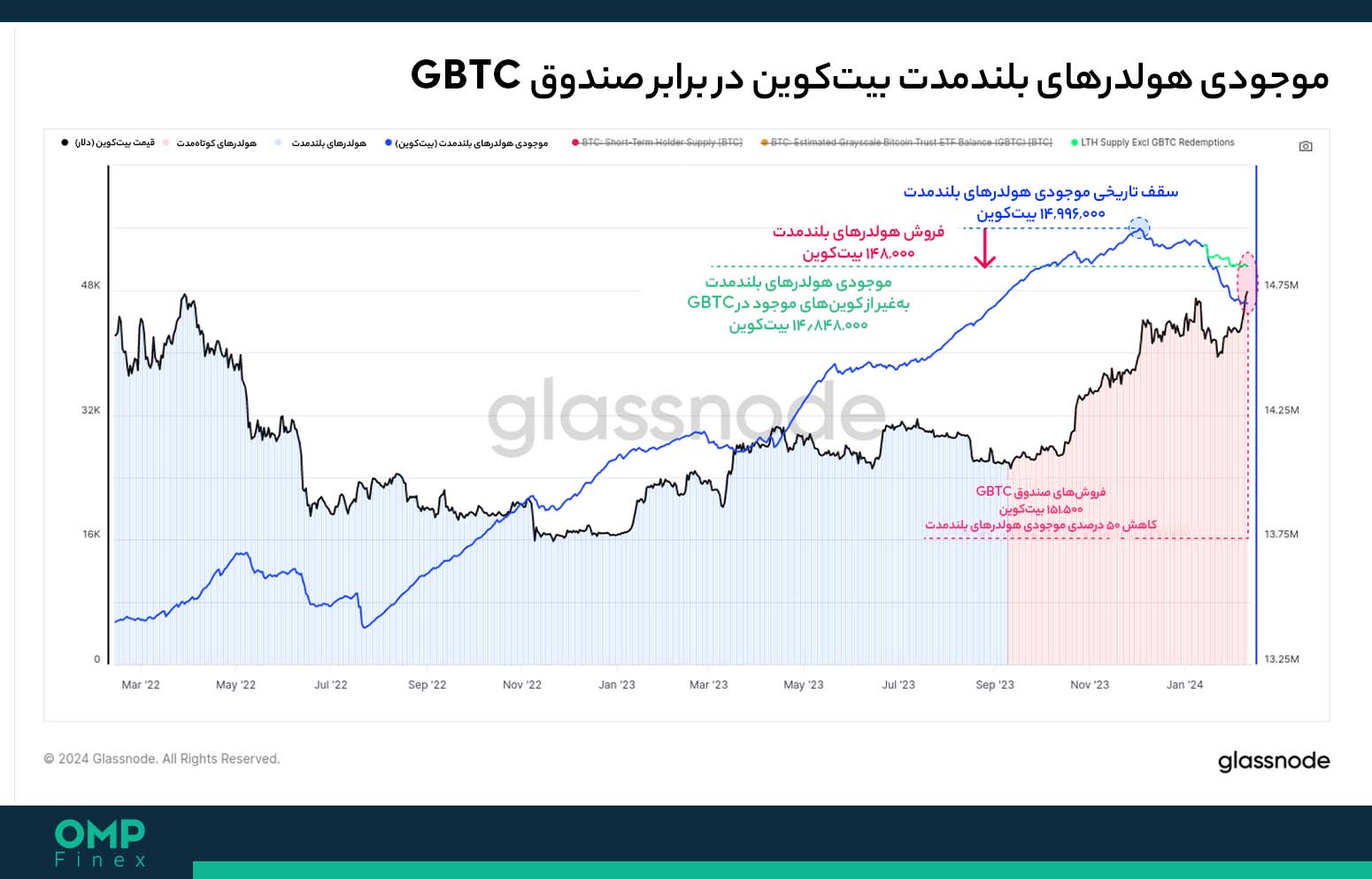

- پس از تشکیل سقف تاریخی جدید بیت کوین در ماه مارس (اسفند ۱۴۰۲)، بیشترین خروجی سرمایه همیشه متعلق به ETF های اسپات بوده و از میان آنها، صندوق “GBTC” کمپانی گریاسکیل (GrayScale) بیشترین فروشها را داشته است.

- فشار فروش بیت کوین توسط دولت آلمان در هفتههای اخیر بسیار بالا بوده است؛ اما میبینیم که بیشترین میزان خروجی سرمایه بعد از ریزش قیمت تا ناحیه ۵۴,۰۰۰ دلاری اتفاق افتاده که یعنی فعالان بازار زودتر از اثرگذاری اخبار بر بازار عمل کردهاند.

بررسی میزان خروجی سرمایه از این نهادهای بزرگ بازار، نشان داد که فشار فروش ماینرها نسبت به فروشهای دولت آلمان، خروج سرمایه از ETF های اسپات و ورود بیت کوین به صرافیها بسیار کمتر بوده است. از این رو، ورودی بیت کوین به صرافیها همچنان بیشترین فشار فروش را بر قیمت تحمیل کرده که البته، طی هفتههای اخیر دولتهای آلمان و آمریکا هم در سطح بسیار قابل توجهی اقدام به فروش کردهاند. بخش بزرگی از این فروشها، بین روزهای ۷ تا ۱۰ جولای (۱۷ تا ۲۰ تیر ماه) صورت گرفته و بعد از رسیدن قیمت به ۵۴,۰۰۰ دلار بوده است.

در دورهای که بیت کوین روندی خنثی داشت، ETF های اسپات یک دوره پیوسته از خروج سرمایه را تجربه کردند و با ریزش قیمت به ناحیه ۵۴,۰۰۰ دلاری، در واقع قیمت به زیر قیمت تمامشده خرید (Cost Basis) هولدرهای ETF ها رسید. سرمایهگذاران ETF های اسپات بیت کوین، بهطور میانگین بیت کوین را در سطح ۵۸,۲۰۰ دلاری خریداری کردهاند.

حجم بیت کوینهای واریزی و برداشتشده در صرافیها، همیشه معیاری قوی جهت ارزیابی سطح علاقه سرمایهگذاران و نقدینگی موجود در بازار بوده است. پس از اینکه قیمت بیت کوین به سقف تاریخی خود در ماه مارس (اسفند ماه) رسید، میزان ورود بیت کوین به صرافیها کاهش قابل توجهی داشت و پس از آن، در سطح ۱.۵ میلیارد دلار در هر روز ثابت باقی ماند.

در بخش بعدی گزارش گلسنود، میزان سود و زیان تحققیافته (Realized Profit and Loss) نقدشده سرمایهگذاران بررسی شد که معیاری برای اندازهگیری سطح تقاضا برای بیت کوین محسوب میشود. در این شاخص هم مشاهده شد که سطح تقاضا برای بیت کوین در مسیر رسیدن به سقف تاریخی جدید افزایش قابل توجهی داشته و پس از آن، شاهد تراکم و روندی خنثی بوده است.

این یعنی که طی سه ماه اخیر، بین عرضه و تقاضا برای بیت کوین تعادل ایجاد شده است. همچنین، زیان تحققیافته سرمایهگذاران هم افزایش قابل توجهی نداشته که یعنی علیرغم اصلاح ۲۵ درصدی قیمت نسبت به آخرین سقف تاریخی، سرمایهگذاران خیلی دچار ترس نشدهاند.

اکنون در صورتی که جریان ورود بیت کوین به صرافیها را بهعنوان عاملی برای فشار فروش این رمزارز در نظر بگیریم، میتوان آن را با جریان ورود استیبل کوین به صرافیها مقایسه کرد و چهارچوبی برای ارزیابی تقاضای بیت کوین بهدست آورد. از این طریق میتوان تعادل بین تمایلات سرمایهگذاران برای خرید و فروش بیت کوین را مشخص کرد و مقادیر زیر را بهدست آورد:

- مقادیر نزدیک به صفر یک دوره خنثی را نشان میدهند که جریان ورود سرمایه برای خرید، با فشار فروش بیت کوین برابری میکند.

- مقادیر مثبت دوره سلطه خرید بیت کوین را نشان میدهند که حجم خرید استیبل کوینها، از فشار فروش بیت کوین بیشتر است.

- مقادیر منفی هم نشاندهنده دوره سلطه فروش بیت کوین هستند که حجم فروش، از میزان ورود استیبل کوینهای جدید فراتر میرود.

به این ترتیب، در نمودار زیر پیدا است که بازار بیت کوین از اواسط سال ۲۰۲۳ تا کنون، یک دوره فروش را تجربه میکند که البته طی چندماه اخیر، از شدت آن کاسته شده است.

در شاخص انحراف در مجموع حجم معاملات اسپات بیتکوین یا همان “CVD” نیز عملکردی مشابه دیده میشود. این شاخص ابزاری جهت اندازهگیری خالص اختلاف حجم معاملات خرید و فروش بیت کوین در صرافیهای متمرکز است.

از بررسی شاخص CVD بیت کوین هم، مشخص شد که بازار پس از رسیدن قیمت به سقف تاریخی در ماه مارس (اسفند ماه)، تا کنون شاهد سلطه معاملات فروش بوده است. این در حالی است که از یک هفته گذشته، شاخص CVD نخستین سیگنال خرید را از ماه جولای به بعد نشان داده که یعنی فشار فروش بیت کوین در بازارهای اسپات کاهش پیدا کرده است.

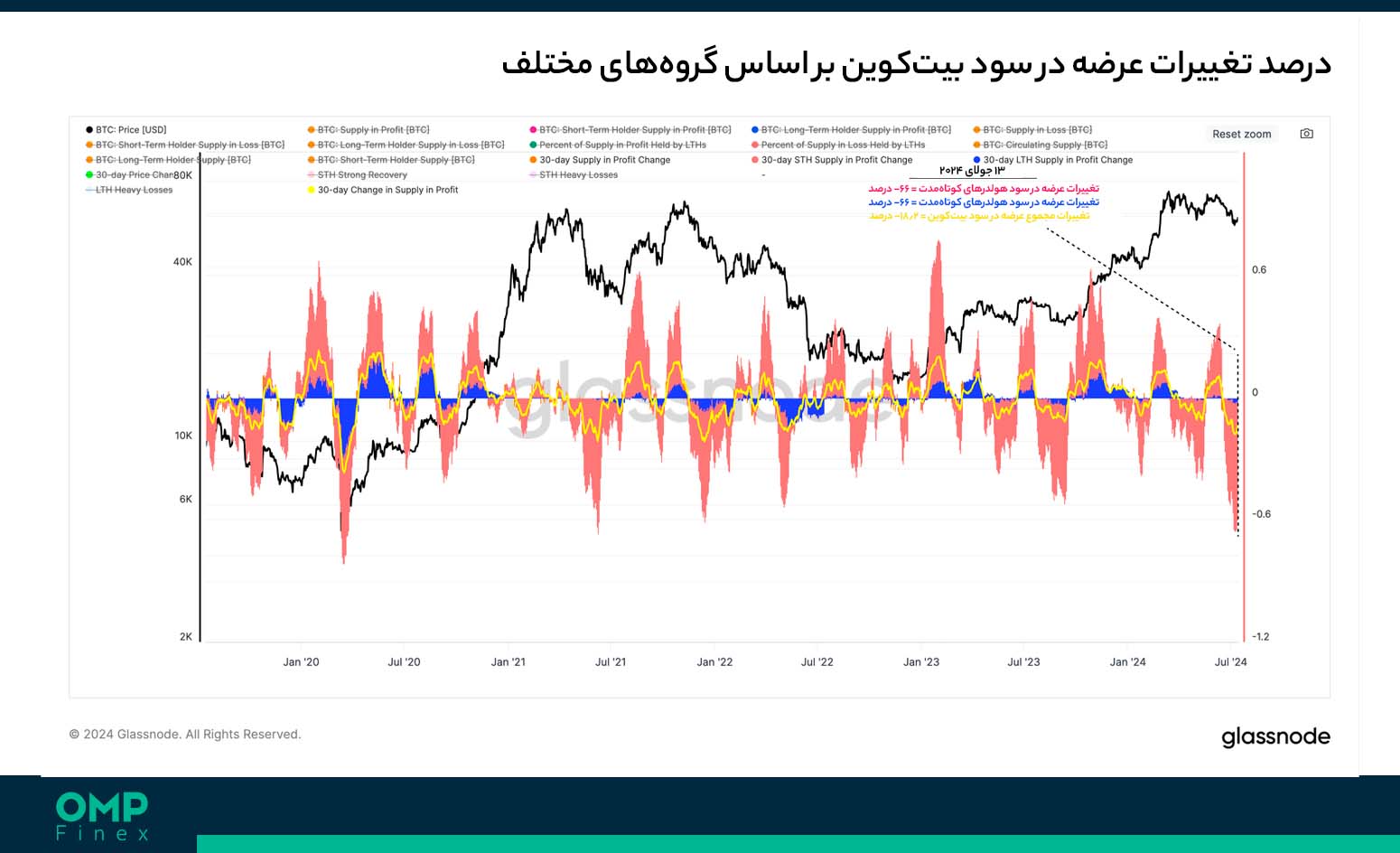

کاهش قیمت بیت کوین به کف ۵۳,۵۰۰ دلاری، باعث شد نسبت عرضه در اختیار هولدرها که شاهد زیان تحققنیافته (Unrealized Loss) است به ۲۵ درصد برسد و به همین ترتیب، عرضه در سود هولدرها به میانگین عادی خود در اصلاحات بازارهای گاوی، یعنی سطح ۷۵ درصدی برسد. میزان سودآوری داراییهای هولدرهای کوتاهمدت بیت کوین، طی ۳۰ روز اخیر کاهش قابل توجهی داشته و بیش از ۶۶ درصد از این کوینها، به ناحیه زیان تحققنیافته رسیدهاند.

این آمار که در نوع خود کمسابقه بوده است، باعث شد تعداد زیادی از خریدارانی که بیت کوین را در سطوح بالاتر خریداری کردهاند، دچار چالش شوند. اما در طرف مقابل، هولدرهای بلندمدت بیت کوین تغییر چندانی در موجودی در سود خود تجربه نکردند. چنین عملکردی نشان میدهد تعداد کمی از خریداران در اوج بازار گاوی سال ۲۰۲۱، همچنان داراییهای خود را حفظ کردهاند.

در مجموع، این آمار نشان میدهد گروه هولدرهای کوتاهمدت اصلیترین سرمایهگذارانی هستند که به نوسانات بازار واکنش نشان میدهند. میانگین قیمت تمامشده خرید این سرمایهگذاران نیز ۶۴,۳۰۰ دلار برآورد شده است.

گلس نود در بخش پایانی این تحلیل آنچین بیت کوین، نوشت که در رابطه با میزان فشار فروش بیت کوین در بازار، ماینرهای شبکه همیشه یکی از اصلیترین نقشها را داشتهاند؛ اما اثر عملکرد آنها بعد از هر هاوینگ کمتر شده و در عین حال، ETF های اسپات و صرافیهای متمرکز اثرات بیشتری بر قیمت بیت کوین میگذارند.

بازار بیت کوین توانست ۴۸,۰۰۰ واحد بیت کوین دولت آلمان را جذب کند و با فروکشکردن این فشار فروش، بازار یک بهبود نسبی را شاهد بود. در این بازه، هولدرهای کوتاهمدت چالشهای بسیاری را شاهد بودند و بخش بزرگی از موجودی آنها وارد ناحیه ضرر شد. از طرفی دیگر، سرمایهگذاران بلندمدت موقعیتهای خود را حفظ کرده و کاهش ناچیزی در سودآوری خود تجربه کردهاند که نشان از تعهد به استراتژی و قدرت عملکرد آنها در بازار بیت کوین دارد.

تحلیل آنچین بیت کوین، مشاهده نمودار و آخرین تحلیل های آنچین BTC؛ ۲۰ تیر

به گزارش واحد ترید و تحلیل صرافی ارز دیجیتال او ام پی فینکس و بهنقل از گزارش گلس نود (Glassnode) از تحلیل آنچین بیت کوین، پس از چندین ماه رنجزنی قیمت، رمزارز برتر عمیقترین اصلاح خود نسبت به اواخر سال ۲۰۲۲ تا کنون را تجربه کرد و پایینتر از میانگین متحرک ۲۰۰ روزه (200DMA) رسید. این مسئله باعث شد بخش بزرگی از هولدرهای کوتاهمدت وارد ناحیه زیان تحققنیافته شوند.

اکنون قیمت بیت کوین با آخرین سقف تاریخی خود بیش از ۲۶ درصد فاصله دارد اما علیرغم این موضوع، عمق اصلاح فعلی در مقایسه با سایکلهای گذشته کمتر است. همچنین با توجه به اینکه هولدرهای کوتاهمدت تحت فشارهای زیادی قرار گرفتهاند، سطح زیان آنها نسب به حجم کلی بازار نسبتاً کمتر است.

بر اساس دادههای وبسایت کوین مارکت کپ (CoinMarketCap) هنگام نگارش این متن، بیت کوین در سطح ۵۹,۱۵۰ دلار در بازارها معامله میشود و نسبت به ۲۴ ساعت گذشته، ۲.۹۲ درصد رشد قیمت داشته است.

پادکست تحلیل آنچین بیت کوین – ۲۰ تیر

تحلیل آنچین بیت کوین با بررسی دادههای گلس نود

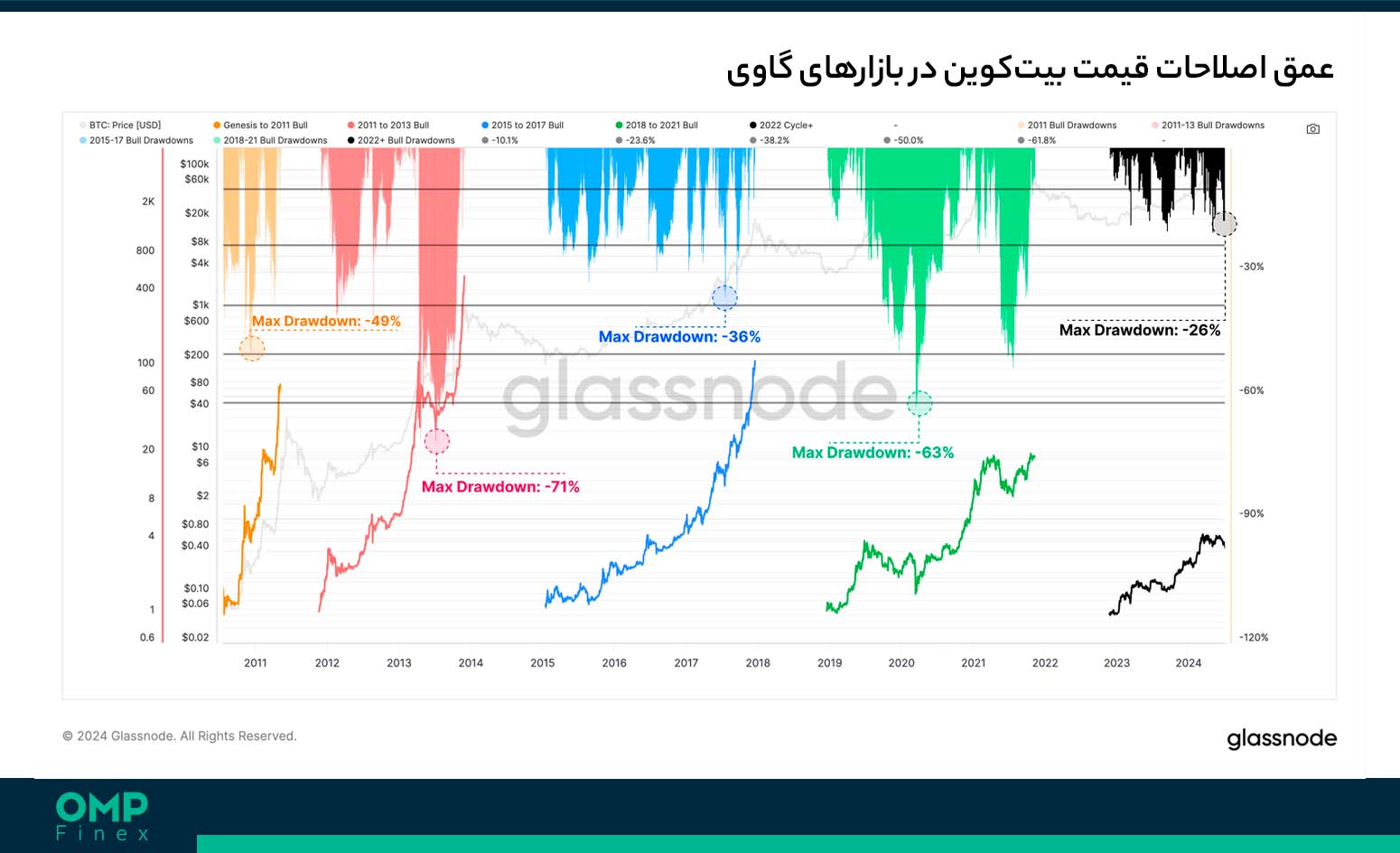

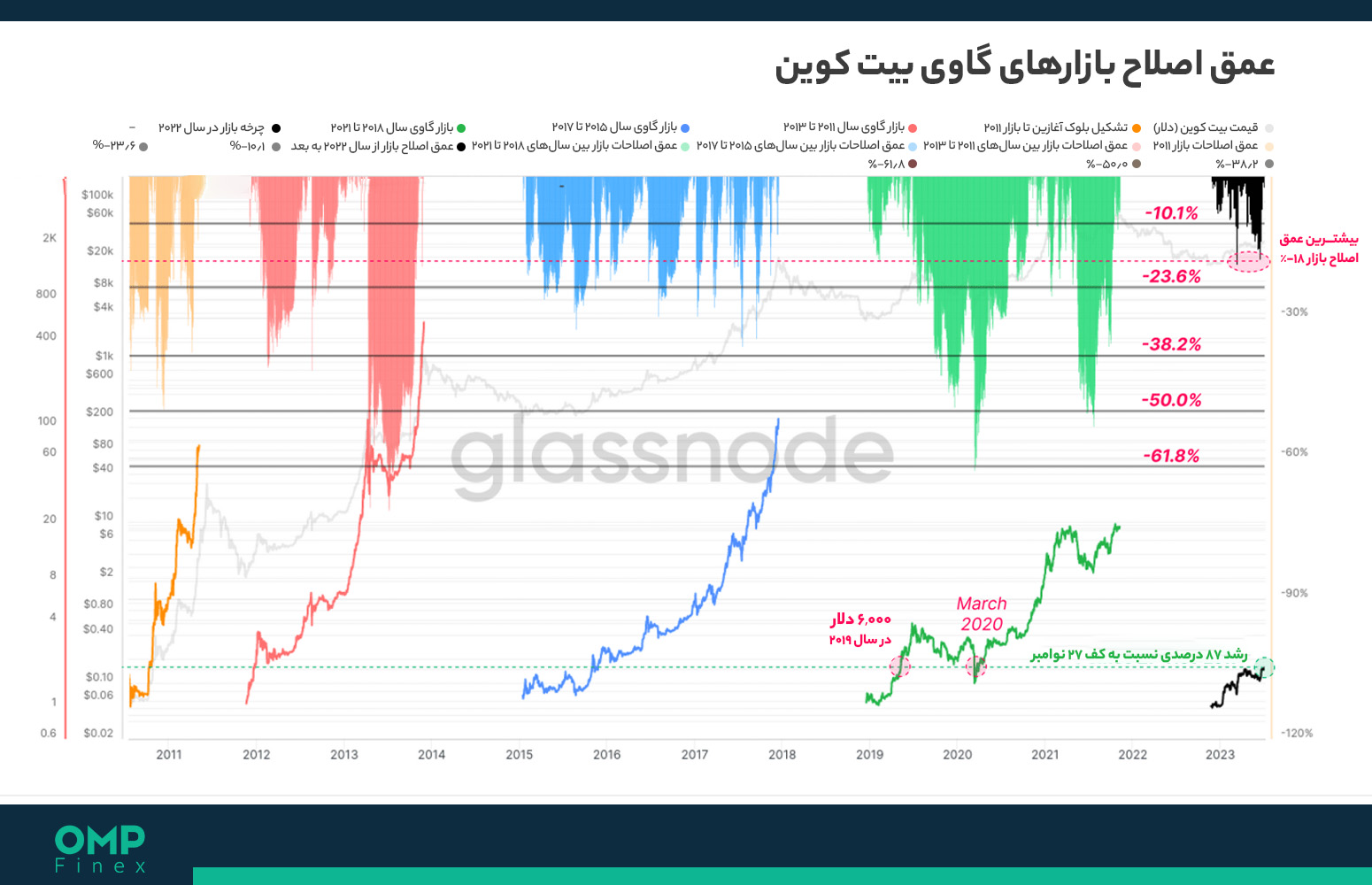

سایکل ۲۰۲۳ و ۲۰۲۴ بازار بیت کوین، تا کنون هم مشابه با سایکلهای قبلی بوده و هم با آنها تفاوتهایی را داشته است. بیت کوین بعد از سقوط صرافی FTX، تقریباً ۱۸ ماه یک روند صعودی را تجربه کرد و پس از رسیدن به سقف ناحیه ۷۳,۰۰۰ دلاری با تایید ETF های اسپات، بهمدت ۳ ماه به رنجزنی مشغول شد. بازار بیت کوین بین ماههای می و جولای (اردیبهشت تا تیر ماه)، عمیقترین اصلاح قیمت در سایکل فعلی را شاهد بود و باعث شد با سقف تاریخی قیمت، بیش از ۲۶ درصد فاصله بگیرد.

اما علیرغم این عملکرد بیت کوین که نشانههای مهمی دارد، این اصلاح و روند نزولی قیمت نسبت به سایکلهای قبلی کمتر بوده و بهنوعی نشانگر ساختار قدرتمند این بازار و بلوغ بیشتر بیت کوین بهعنوان یک دارایی قابل معامله جهانی است.

حال اگر عملکرد قیمت بیت کوین نسبت به کف هر سایکل را بررسی کنیم، مشاهده میشود که سایکل فعلی تا حد زیادی مشابه با دو نمونه قبلی یعنی سالهای ۲۰۱۸ تا ۲۰۲۱ و ۲۰۱۵ تا ۲۰۱۷ بوده است. علت این شباهت هم مسئلهای است که همیشه در مورد آن بحث بوده است، اما چهارچوب ارزشمندی را در اختیار تحلیلگران قرار میدهد تا بتوانند ساختار و مدتزمان سایکل بازار را ارزیابی کنند.

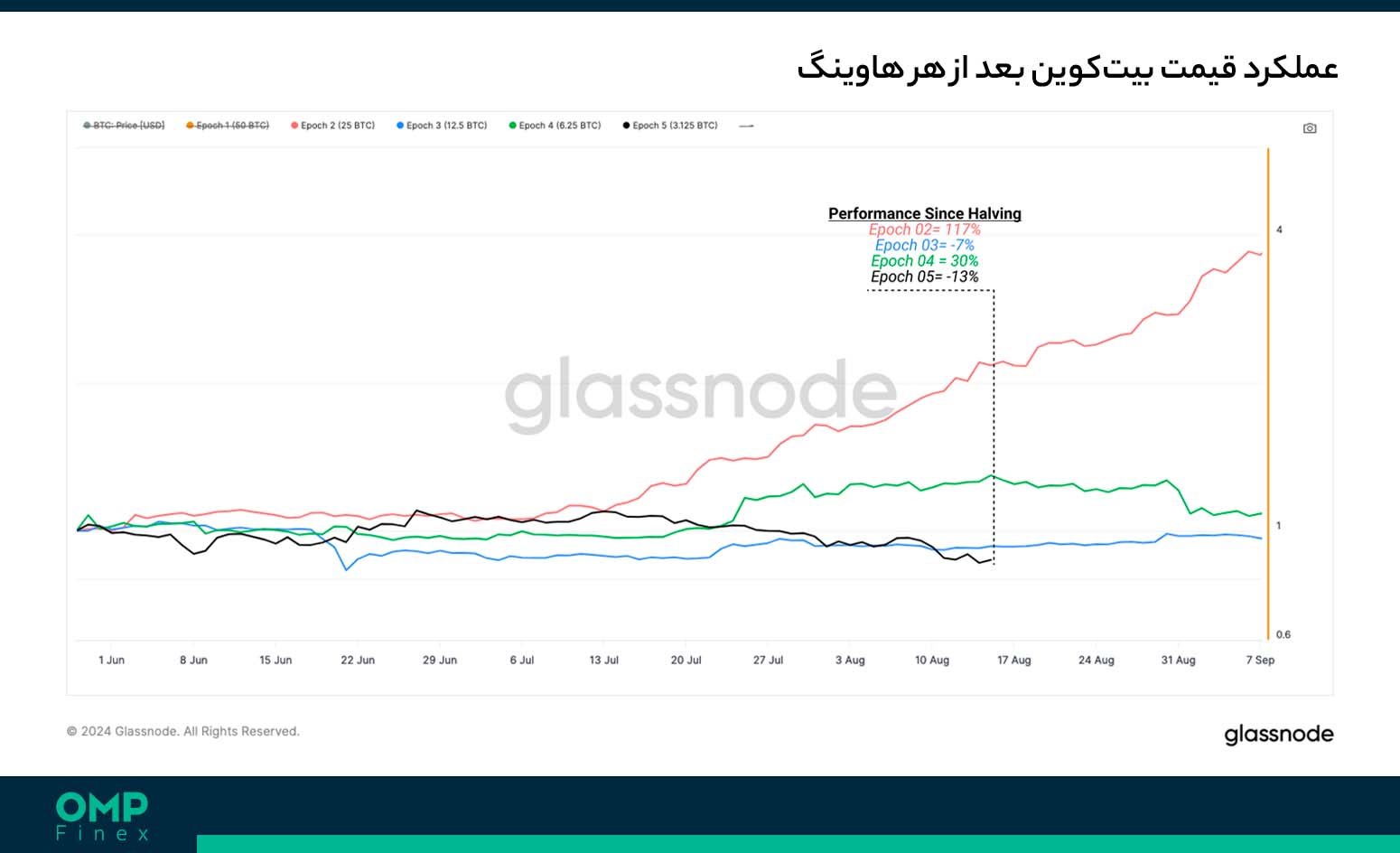

گرچه اگر عملکرد قیمت بعد از هر رویداد هاوینگ (Halving) را بررسی کنیم، میبینیم که بیت کوین در سایکل فعلی یکی از بدترین عملکردها را ثبت کرده است. جالب اینجا است که چنین عملکردی در حالی است که قیمت بیت کوین برای نخستین بار در تاریخچه خود، قبل از اجرای هاوینگ در ماه آوریل (اول اردیبهشت) به یک سقف تاریخی جدید رسیده است.

با توجه به نمودار زیر، قیمت بیت کوین بعد از ایپاک دوم (Epoch 02) که دوره بعد از نخستین هاوینگ بوده، ۱۱۷ درصد رشد داشته و این مسئله در هاوینگ بعدی یعنی ایپاک شماره ۳، در سطح ۷- درصد برآورد شده است. مجدداً در هاوینگ سوم بیت کوین و ایپاک شماره ۴، قیمت شاهد رشد ۳۰ درصدی بوده و در نهایت در آخرین هاوینگ بیت کوین یعنی ایپاک شماره ۵، قیمت بیت کوین تا کنون ۱۳- درصد کاهش داشته است.

همچنین، دفعاتی که اصلاح قیمت بیت کوین در بازه روزانه بیشتر از ۱ واحد انحراف از معیار داشته، نشاندهنده رویدادهای فروش دستهجمعی در بازارهای گاوی است که این آمار برای ۳ سایکل قبلی یعنی سالهای ۲۰۱۱ تا ۲۰۱۳، ۲۰۱۵ تا ۲۰۱۸ و ۲۰۱۸ تا ۲۰۲۱ بهترتیب ۱۹، ۲۷ و ۲۶ رویداد بوده که در سایکل فعلی بیت کوین، تا کنون تنها ۶ مرتبه شاهد چنین عملکردی بودهایم. این مسئله میتواند نشاندهنده سایکلی کوتاهتر و کمنوسانتر نسبت به نمونههای قبلی باشد و یا اینکه هنوز سرمایهگذاران قرار است مدت بیشتری را در این شرایط سپری کنند.

در بخش بعدی گزارش گلسنود، حجم عرضه در اختیار هولدرهای کوتاهمدت بیت کوین مورد ارزیابی قرار گرفت که از ابتدای سال ۲۰۲۴ تا کنون روندی صعودی داشته است. این مسئله با راهاندازی ETF های اسپات و رشد چشمگیر قیمت همراه شد و تقاضا برای خرید بیت کوین نیز بالا رفت.

اما این سطح تقاضا طی چندماه اخیر کاهش یافته و روندی خنثی را سپری میکند که نشان میدهد میان عرضه و تقاضای بیت کوین در سهماهه دوم سال ۲۰۲۴، تعادل برقرار شده است. نتیجه چنین تحولی، عرضههای بدون تقاضا همزمان با برداشت سود برخی هولدرهای بلندمدت و تعداد کم خریداران جدید در بازار است.

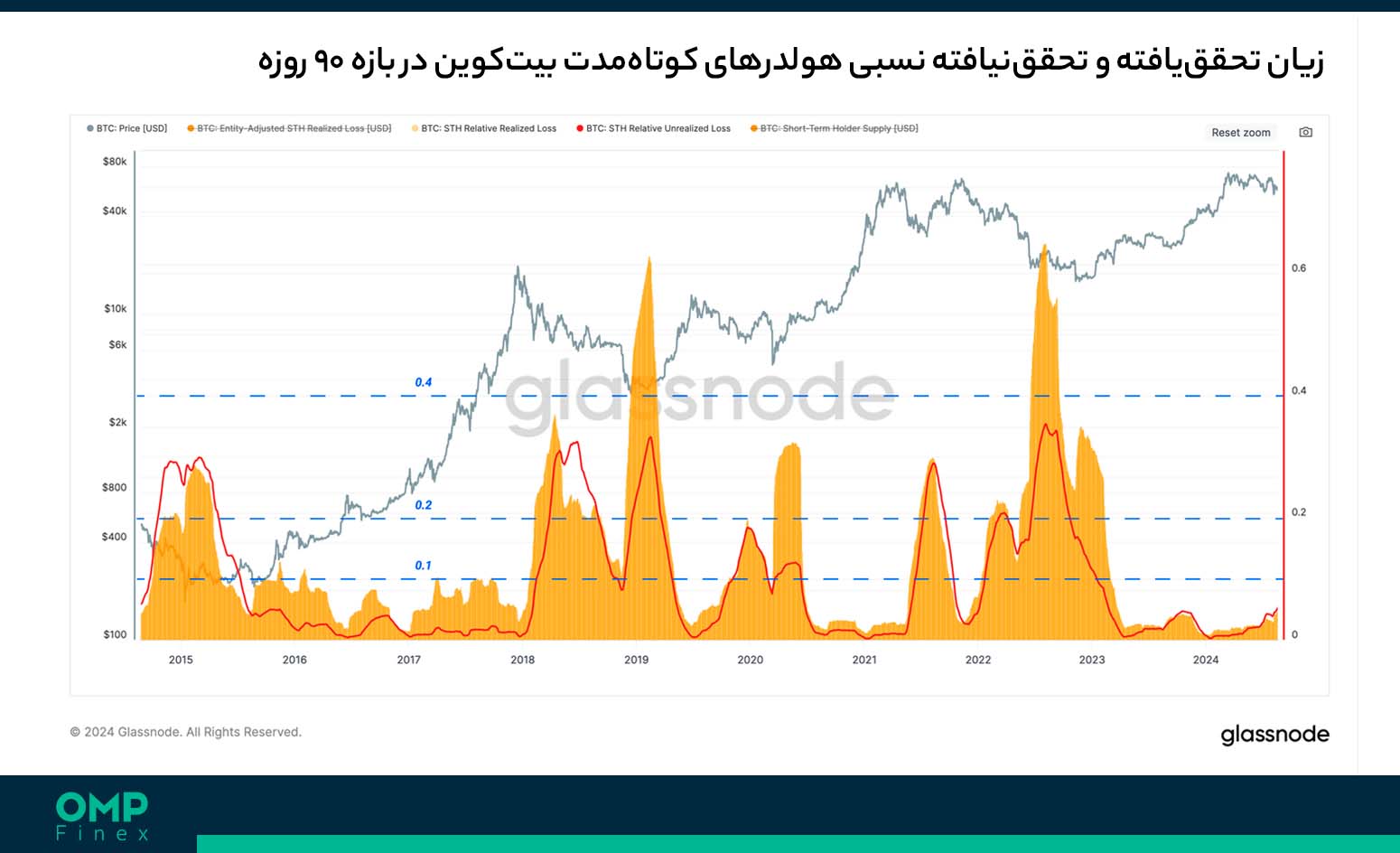

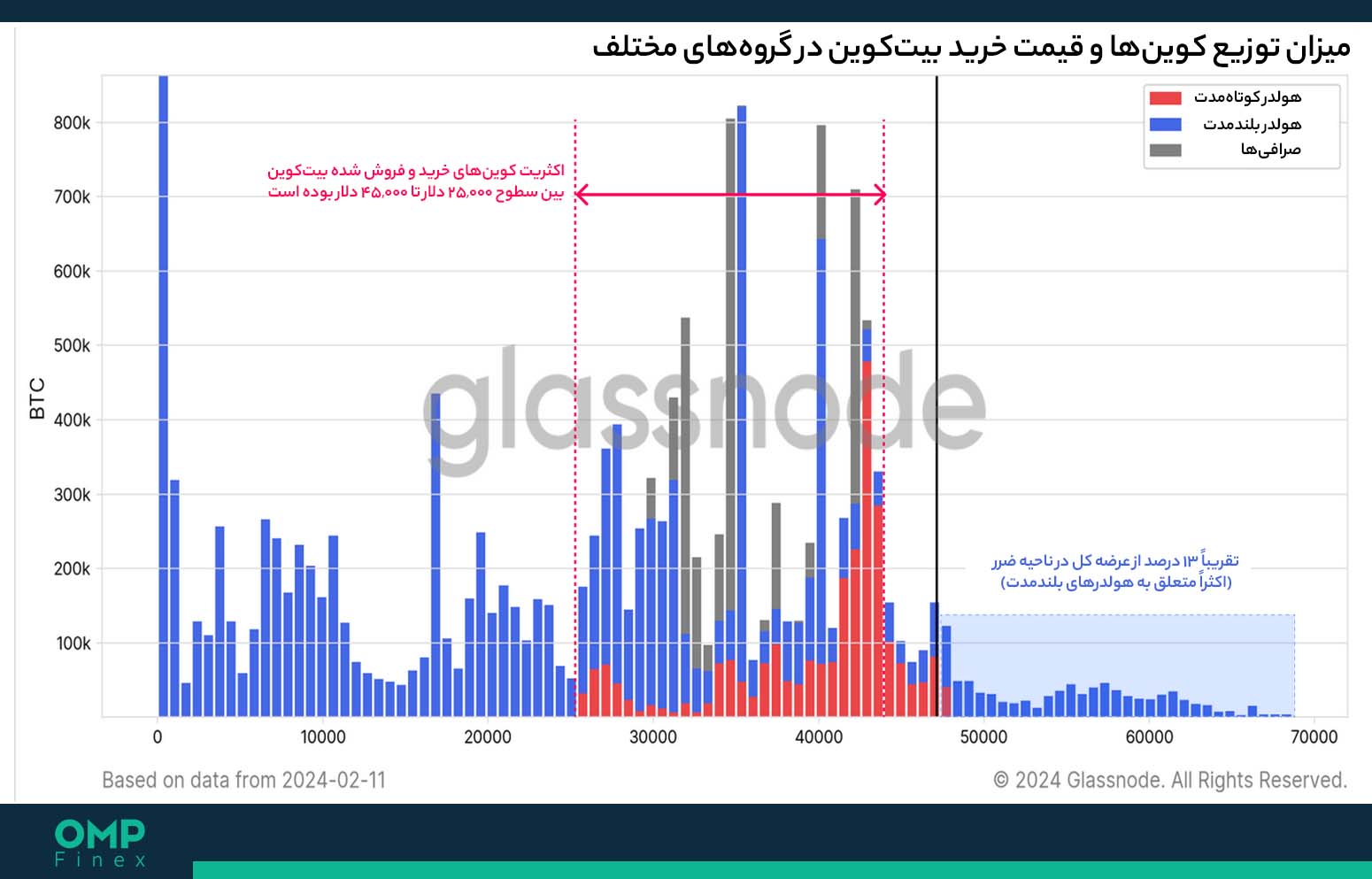

گلس نود نوشت معمولاً طی بازارهای گاوی بیت کوین، میزان عرضه در ضرر هولدرهای کوتاهمدت در سطوح بین ۱ میلیون واحد تا ۲ میلیون واحد به ناحیه اشباع میرسد که همزمان با تشکیل کفهای محلی (Local Lows) قیمت است. در شرایط وخیمتر، این کوینهای در ضرر ممکن است به ۲ میلیون واحد تا ۳ میلیون واحد هم برسند. نمونهای از این اتفاق در کاهش اخیر قیمت بیت کوین به ناحیه ۵۳,۰۰۰ دلاری افتاد که تقریباً ۲.۸ میلیون واحد بیت کوین متعلق به هولدرهای کوتاهمدت، به زیر قیمت تمامشده خرید (Cost Basis) آنها رسید.

البته نمونهای فوقالعاده وخیمتر از این شرایط، طی سهماهه دوم و سوم سال ۲۰۲۱ اتفاق افتاد که تعداد هولدرهای بیشتری را با ضررهای سنگینتر درگیر کرد. پیامد این اتفاق هم، شکست اطمینان و ذهنیت مثبت سرمایهگذاران بود که بازار خرسی سال ۲۰۲۲ را رقم زد. از این رو، میتوان گفت دور فعلی همچنان در جریان خواهد بود.

این تراکم قیمت بیت کوین در روزهای جاری، نسبت سود تحققیافته (Realized Profit) به زیان تحققیافته (Realized Loss) سرمایهگذاران را نیز کمتر کرده است. این شاخص هماکنون به ناحیه ۰.۵۰ تا ۰.۷۵ واحدی رسیده که یک سطح خنثی طی اصلاحات قیمت در بازارهای گاوی بیت کوین بهشمار میآید.

نگاهی دقیقتر به این آمار نشان میدهد که طی یک هفته اخیر، هولدرهای کوتاهمدت بیتکوینهای خود را با ۵۹۵ میلیون دلار ضرر بهفروش رساندهاند که بزرگترین ضرر برای این دسته از فعالان بازار، نسبت به کف سایکل سال ۲۰۲۲ محسوب میشود. البته که طی مقایسه این آمار با مجموع سرمایهگذاریها یا همان مارکت کپ (Market Capitalization) هولدرهای کوتاهمدت، مشخص شد چنین ضرری در مقایسه با اصلاحات در بازارهای گاوی گذشته بیت کوین، یک اتفاق کاملاً عادی و رایج بوده است.

از محاسبه میزان ضرر فروش کوینها برای هر دو دسته هولدرهای کوتاهمدت و بلندمدت بیت کوین نیز، مشخص شد که این ضررها تنها ۳۶ درصد از تمام سرمایههای موجود در شبکه بیت کوین را تشکیل میدهند. این در حالی است که دورههای کاپیتولاسیون (فروش از روی ترس و ضرر / Capitulation) بزرگ قبلی بازار مثل سپتامبر ۲۰۱۹، مارس ۲۰۲۰ و می ۲۰۲۱، ضررهای سرمایهگذاران بیش از ۶۰ درصد از جریان ورود سرمایه به بازار بیت کوین را در بر گرفته بود.

در نهایت میتوان گفت سایکل فعلی بازار بیت کوین، شباهتهای بیشتری به تراکمهای رایج بازار و تشکیل سقف قیمت در سال ۲۰۲۱، تا رویدادهای کاپیتولاسیون دارد. به هر حال، تنها افزایش تقاضا برای خرید بیت کوین میتواند مانع از کاهش بیشتر قیمت شود که در غیر این صورت، سطح سودآوری سرمایهگذاران رفتهرفته منفیتر خواهد شد.

پلتفرم گلسنود در بخش پایانی این تحلیل آنچین بیت کوین، نوشت در پی ۱۸ ماه روند صعودی بعد از فروپاشی صرافی FTX و ۳ ماه روند خنثی قیمت، بازار به عمیقترین اصلاح خود در سایکل فعلی رسیده است. با این حال، مقایسه عمق اصلاحات این سایکل با نمونههای قبلی، نشان میدهد شرایط بازار بیت کوین همچنان خوب است و ساختاری قدرتمند برای آن تشکیل شده است.

تراکم اخیر قیمت بیت کوین هم، بخش بزرگی از سرمایه هولدرهای کوتاهمدت را به سطح قابل توجهی از زیان تحققنیافته رسانده و آنها را تحت فشار زیادی قرار داده است؛ اما مقیاس این زیانها در مقایسه با حجم فعلی سرمایه در بازار بیت کوین کمتر است. بهعلاوه، عدم حضور پررنگ هولدرهای بلندمدت در فروش کوینهای در ضرر علیرغم وضعیت پرتنش بازار فعلی، نشان از تداوم سودآوری این دسته از فعالان بازار دارد.

تحلیل آنچین بیت کوین، مشاهده نمودار و آخرین تحلیل های آنچین BTC؛ ۶ تیر

به گزارش واحد ترید و تحلیل صرافی ارز دیجیتال او ام پی فینکس و بهنقل از گزارش گلس نود (Glassnode) از تحلیل آنچین بیت کوین، حین تلاش قیمت جهت بازگشت مجدد به آخرین سقف تاریخی خود، سطح عملکرد هولدرهای کوتاهمدت و بلندمدت بیت کوین در زمینه عرضه و تقاضای این رمزارز یعنی خرید و فروش بیت کوین مورد بررسی قرار گرفت. همچنین با استفاده از شاخصهای تفکیککننده جدید گلسنود، رفتار و میزان فروش گروههای مختلف هولدرهای بلندمدت و تاثیر عملکرد آنها در بازار ارزیابی شد.

روند قیمت بیت کوین بعد از رسیدن به سقف تاریخی ناحیه ۷۳,۰۰۰ دلاری در ماه مارس (اسفند ۱۴۰۲)، تا کنون خنثی بوده و بر اساس گزارش گلس نود، از اوایل ماه می (اواسط اردیبهشت ماه) مومنتوم (قدرت / Momentum) تقاضا برای خرید بیت کوین منفی شده است.

بر اساس دادههای وبسایت کوین مارکت کپ (CoinMarketCap) هنگام نگارش این متن، بیت کوین در سطح ۶۱,۷۲۴ دلار در بازارها معامله میشود و نسبت به ۲۴ ساعت گذشته، ۱.۳۴ درصد رشد قیمت داشته است.

پادکست تحلیل آنچین بیت کوین – ۶ تیر

تحلیل آنچین بیت کوین با بررسی دادههای گلس نود

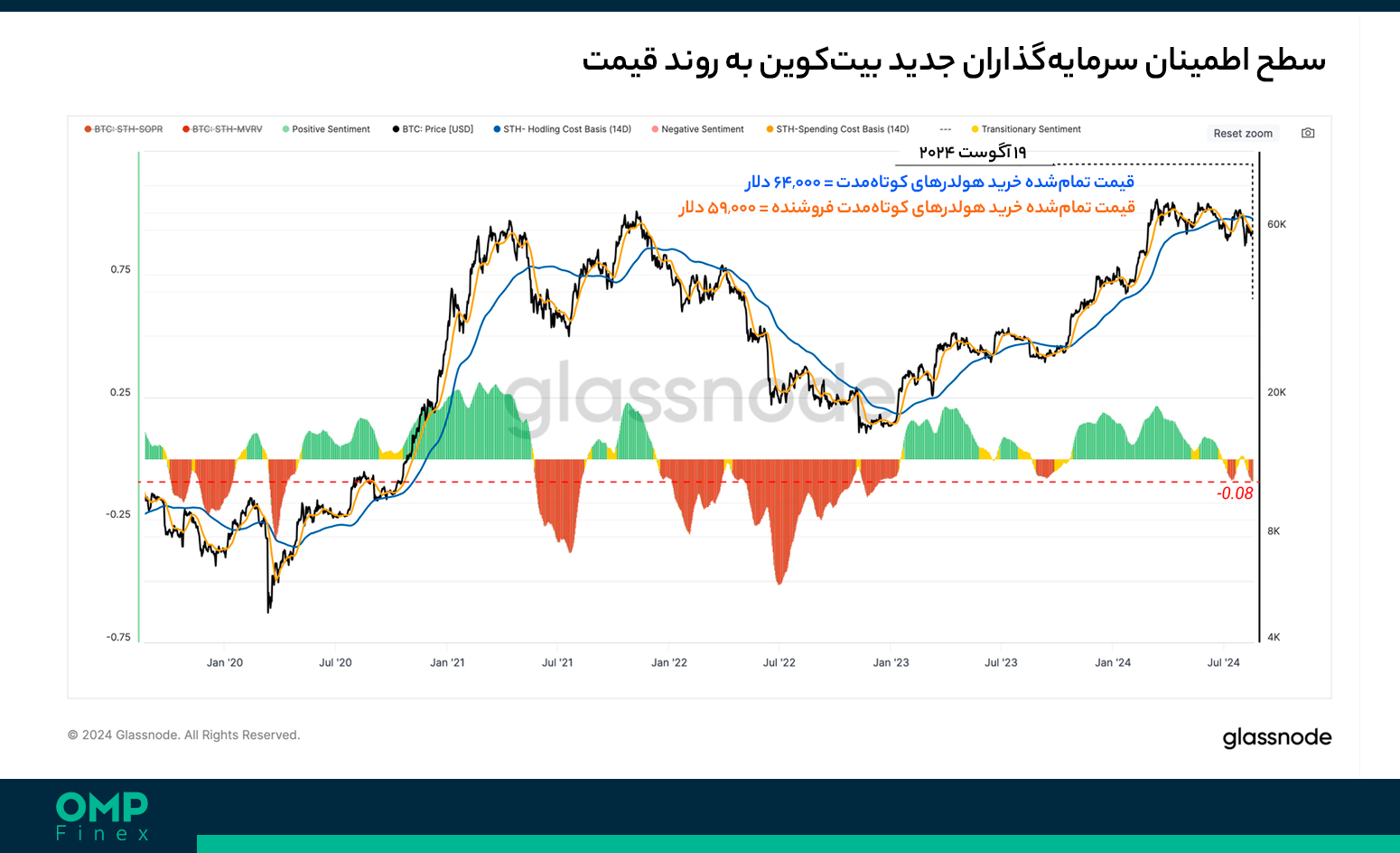

در گزارش قبلی روند و شدت جریان ورود و خروج سرمایه در بازار بیت کوین مورد بررسی قرار گرفت و با استفاده از میانگین قیمت تمامشده خرید (Cost Basis) در گروههای مختلف هولدرهای کوتاهمدت بیت کوین، اطلاعات زیر بهدست آمد:

- هنگامی که قیمت تمامشده خرید این هولدرها در یک روند صعودی قرار دارد، نشاندهنده ورود سرمایههای جدید به بازار و خرید بیت کوین در قیمتهای بالاتر توسط سرمایهگذاران جدید است. طبیعتاً در روند نزولی این شاخص، وضعیت مذکور هم عکس میشود.

- زمانی که قیمت اسپات بیت کوین از سطح قیمت تمامشده خرید هولدرها بالاتر یا پایینتر میرود، میزان سود تحققنیافته (Unrealized Profit) گروههای مختلف هولدرها از طریق شاخص نسبت ارزش بازار به ارزش تحققیافته (MVRV) مشخص میشود.

- از شاخص MVRV میتوان جهت ارزیابی میزان انگیزه سرمایهگذاران برای فروش و برداشت سود در قیمتهای بالای بیت کوین، و اتمام روند فروش در قیمتهای پایین استفاده کرد.

اکنون قیمت بیت کوین در بازارهای اسپات با سطح قیمت تمامشده خرید هولدرهای ۱ هفتهای تا ۱ ماهه و ۱ ماهه تا ۳ ماهه را مقایسه کردیم. از این مقایسه، میتوان دو تغییر روند بزرگ و مهم در جریان ورود و خروج سرمایه به بازار بیت کوین، در مراحل ابتدایی بازارهای گاوی و خرسی را تشخیص داد. در نمودار زیر پیدا است که این دو مدل قیمتی، چگونه برای بیت کوین در سایکل سال ۲۰۲۳ و ۲۰۲۴ یک حمایت را تشکیل دادهاند.

قیمت بیت کوین از اواسط ماه ژوئن (اواخر خرداد ماه) به زیر قیمت تمامشده خرید دو دسته فوق از هولدرهای کوتاهمدت، یعنی بهترتیب سطوح ۶۸,۵۰۰ دلار و ۶۶,۴۰۰ دلار کاهش یافته است. در صورت تداوم این شرایط، تاریخ نشان داده که اطمینان سرمایهگذاران دستخوش تغییرات منفی میشود که نتیجه آن، اصلاح عمیقتر قیمت و طولانیتر بودن روند بهبود آن است.

اکنون از مقایسه قیمت تمامشده خرید این دو دسته از هولدرهای کوتاهمدت، میتوان مومنتوم فعلی بازار را ارزیابی کرد؛ به این ترتیب:

- جریان ورود سرمایه به بازار بیت کوین زمانی رخ میدهد که قیمت تمامشده خرید هولدرهای ۱ هفتهای تا ۱ ماهه، بیشتر از این سطح برای هولدرهای ۱ ماهه تا ۳ ماهه است. در این شرایط، تقاضا در بازار مثبت شده و سرمایههای جدید به بیت کوین تزریق میشوند.

- اما جریان خروج سرمایه هنگامی اتفاق میافتد که قیمت تمامشده خرید هولدرهای ۱ هفتهای تا ۱ ماهه بیت کوین، کمتر از این قیمت برای هولدرهای ۱ ماهه تا ۳ ماهه میشود. این ساختار نشان از کاهش تقاضا در سطح بازارها دارد و سرمایه از بازار بیت کوین خارج میشوند.

طی بازارهای گاوی قبلی بیت کوین، روند جریان خروج سرمایه از بازار 5 مرتبه اتفاق افتاده است. با توجه به نمودار زیر، این اتفاق از ماه می تا اوایل ژوئن (اردیبهشت ماه تا آخر خرداد) در جریان است.

در راستای این مسئله، در بخش بعدی تحلیل آنچین بیت کوین واکنش هولدرهای بلندمدت در شرایط مذکور بررسی شد. این دسته از هولدرهای بیت کوین، اصلیترین عامل برداشت سود و عرضه کوینها طی بازارهای گاوی محسوب میشوند. معمولاً سقفهای قیمت بیت کوین در هر سایکل، همزمان با اوج فروش هولدرهای بلندمدت تلاقی زمانی داشته است.

شرایط فعلی بازار بیت کوین از این حیث، تا حد زیادی به سایکل سال ۲۰۱۷ شباهت دارد. میزان سود تحققنیافته هولدرهای بلندمدت بیت کوین، شاخص مناسبی جهت اندازهگیری انگیزه آنها برای فروش داراییها است که در این باره، شاخص خالص سود و زیان تحققنیافته (Net Unrealized Profit/Loss) یا NUPL بیت کوین مورد استفاده قرار میگیرد. هنگام نگارش این متن، شاخص NUPL بیت کوین در سطح ۰.۶۶ واحدی قرار دارد که در واقع بهمیزان سطوح دورههای قبل از رضایت و سرخوشی (Pre-Euphoria) سرمایهگذاران است. اکنون ۹۶ روز است که این شرایط برقرار بوده و با سایکل سال ۲۰۱۷ شباهتهای زیادی دارد.

حال با استفاده از اندیکاتور باینری فروش هولردهای بلندمدت (Long-Term Holder Spending Binary Indicator)، میتوان دورههای فروش سنگین این هولدرها را شناسایی کرد. طی این دورهها، مجموع موجودی نگه داشتهشده توسط هولدرهای بلندمدت کاهش قابل توجهی پیدا میکند و به سه دسته زیر تقسیم میشوند:

- دوره فروش ضعیف که موجودی هولدرها حداقل ۳ روز از ۱۵ روز گذشته را شاهد کاهش بوده است.

- دوره فروش معمولی که موجودی هولدرها حداقل ۸ روز از ۱۵ روز گذشته، یک روندی نزولی داشته است.

- دورههای فروش سنگین که موجودی هولدرهای بلندمدت بیش از ۱۲ روز از ۱۵ روز اخیر دچار کاهش شده است.

در نمودار بعدی، مدلهای قیمتی مختلف بیت کوین با یکدیگر ترکیب شده تا واکنش و ذهنیت و تمایلات (Sentiment) هولدرهای بلندمدت ارزیابی شود. از این آمار، انگیزه هولدرها برای برداشت سود و میزان فروش واقعی آنها بهدست میآید. این آمارها را میتوان به ۴ دوره مختلف تقسیم کرد:

- دوره کاپیتولاسیون (Capitulation) هنگامی رخ میدهد که قیمت اسپات بیت کوین پایینتر از قیمت تمامشده خرید هولدرها رسیده و معمولاً منجر به فروش سنگین از روی ترس میشود.

- دوره انتقال (Transition) زمانی است که بیت کوین کمی بالاتر از قیمت تمامشده خرید هولدرها معامله میشود و فروش جزئی و موقتی در بازار صورت میگیرد.

- دوره تعادل (Equilibrium) پس از یک دوره نزولی طولانیمدت است و عرضه و تقاضای بیت کوین در سطحی کم و برابر است و هولدرهای قدیمی، بهتدریج برای فروش اقدام میکنند. فروش سنگین بیت کوین طی این دورهها، اغلب اصلاح یا رشد سریع قیمت را در پی دارد.

- دوره رضایت و سرخوشی (Euphoria) زمانی است که شاخص MVRV هولدرهای بلندمدت از ۳.۵ واحد عبور میکند و همزمان با رسیدن قیمت به آخرین سقف تاریخی در سایکل قبلی است. طی این دورهها، هولدرهای بلندمدت به بیش از ۲۵۰ درصد سود تحققنیافته میرسند و بهسرعت و در حجمهای بالا برای فروش بیت کوین اقدام میکنند.

حال با توجه به این دادهها، میتوان رفتار فروش هولدرهای بلندمدت طی سه ماهه پایانی ۲۰۲۳ و سهماهه ابتدایی سال ۲۰۲۴ را در نمودار زیر مشاهده کرد. در این نمودار پیدا است که دوره مذکور در حالت تعادل خود بهسر برده است.

اکنون جهت ارزیابی میزان فروش گروههای مختلف در هولدرهای بلندمدت بیت کوین، روزهایی در نمودار زیر مشخص شدهاند که حجم فروشها نسبت به میانگین سالانه آن، حداقل ۱ واحد انحراف از معیار داشتهاند. با وجود اینکه میزان فروش گروههای هولدر بیت کوین گاهی اوقات شدت یافته، تعداد نمونههای فروش سنگین بیت کوین طی دورههای رضایت و سرخوشی سرمایهگذاران در یک بازار گاوی افزایش پیدا میکند. این یک رفتار عادی و همیشگی از هولدرهای بلندمدت بیت کوین هنگام رشد سریع قیمت است.

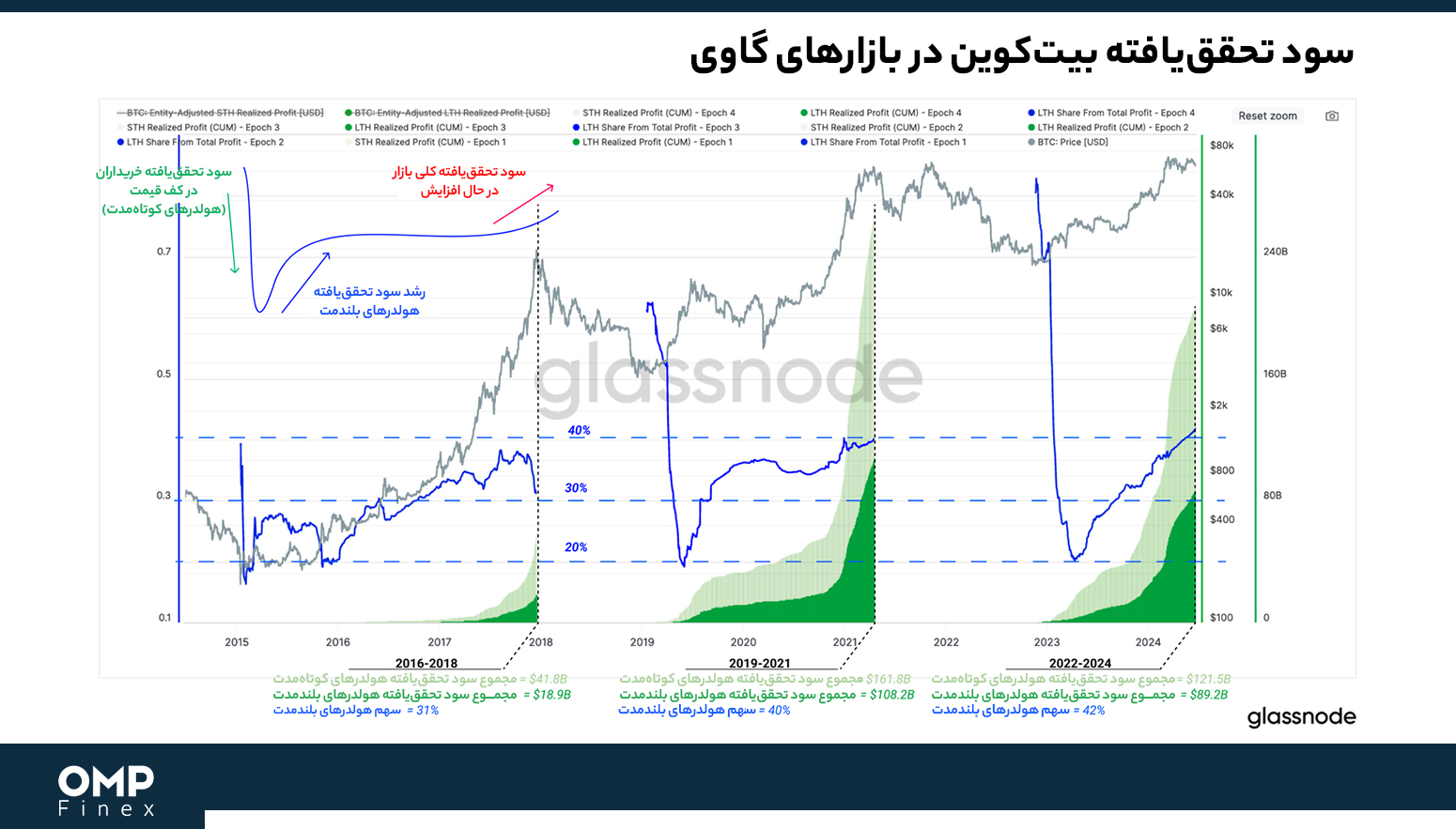

حال با ارزیابی شاخص سود یا زیان تحققیافته (Realized Profit / Loss)، میتوان دیدگاه واضحتری نسبت به الگوهای رفتاری هولدرهای بلندمدت بیت کوین بهدست آورد. در نمودار زیر مجموع سود تحققیافته هولدرهای بلندمدت طی بازارهای گاوی بیت کوین نشان داده شده است.

با توجه به این نمودار، معمولاً ۲۰ تا ۴۰ درصد از مجموع سودهای برداشتشده متعلق به هولدرهای بلندمدت بیت کوین است. علیرغم اینکه حجم معاملات روزانه این دسته از سرمایهگذاران تنها ۴ تا ۸ درصد از کل معاملات بیت کوین است، ۴۰ درصد از سودهای بهدست آمده از این رمزارز متعلق به هولدرهای بلندمدت است.

گلس نود در بخش پایانی گزارش خود نوشت که در این تحلیل آنچین بیت کوین، سطح قیمت تمامشده خرید هولدرهای کوتاهمدت و بلندمدت بیت کوین محاسبه شد تا میزان عرضه و تقاضای فعلی در بازار ارزیابی شود. از این آمارها، مشخص شده که پس از تشکیل سقف تاریخی جدید قیمت بیت کوین در ماه مارس (اسفند ۱۴۰۲)، مومنتوم بازار یعنی جریان ورود سرمایه و تقاضا برای بیت کوین منفی شده است.

همچنین از بررسی گروههای مختلف هولدرهای بلندمدت، مشخص شد که فروش سنگین بیت کوین طی بازارهای گاوی و در دروههای رضایت و سرخوشی سرمایهگذاران اتفاق میافتد. همچنین، حجم معاملات روزانه این دسته از هولدرها تنها ۴ تا ۸ درصد از کل آمار بوده، اما ۴۰ درصد از مجموع سودهی بیت کوین متعلق به هولدرهای بلندمدت است.

تحلیل آنچین بیت کوین، مشاهده نمودار و آخرین تحلیل های آنچین BTC؛ ۲۳ خرداد

به گزارش واحد ترید و تحلیل صرافی ارز دیجیتال او ام پی فینکس و بهنقل از گزارش گلس نود (Glassnode) از تحلیل آنچین بیت کوین، علیرغم ورودیهای سنگین سرمایه به ETF های اسپات در منطقه آمریکا، ظاهراً موجی از معاملات آربیتراژ (Arbitrage) بیت کوین این فشار خرید را خنثی کرده و قیمت برای ادامه رشدها، به خریدهایی بهغیر از این معاملات نیاز دارد. در کنار این موضوع، رابطه بین کاهش تعداد آدرسهای فعال بیت کوین و افزایش تعداد تراکنشهای این رمزارز نیز مورد بررسی قرار گرفته است.

شاخصهای تحلیل آنچین بیت کوین نظیر تعداد آدرسهای فعال، تعدا تراکنشها و حجم آنها، ابزاری ارزشمند جهت ارزیابی روند رشد و عملکرد این شبکه بلاک چین بهشمار میآیند. از زمانی که دولت چین برای استخراج بیت کوین در اواسط سال ۲۰۲۱ محدودیتهایی را اعمال کرد، تعداد آدرسهای فعال در شبکه بیت کوین کاهش شدیدی داشت و از بیش از ۱.۱ میلیون آدرس، به تقریباً ۸۰۰,۰۰۰ آدرس در بازه روزانه رسید.

بر اساس دادههای وبسایت کوین مارکت کپ (CoinMarketCap) هنگام نگارش این متن، بیت کوین در سطح ۶۷,۵۱۳ دلار در بازارها معامله میشود و نسبت به ۲۴ ساعت گذشته، ۰.۲۰ درصد افزایش قیمت داشته است.

پادکست تحلیل آنچین بیت کوین – ۲۳ خرداد

تحلیل آنچین بیت کوین با بررسی دادههای گلس نود

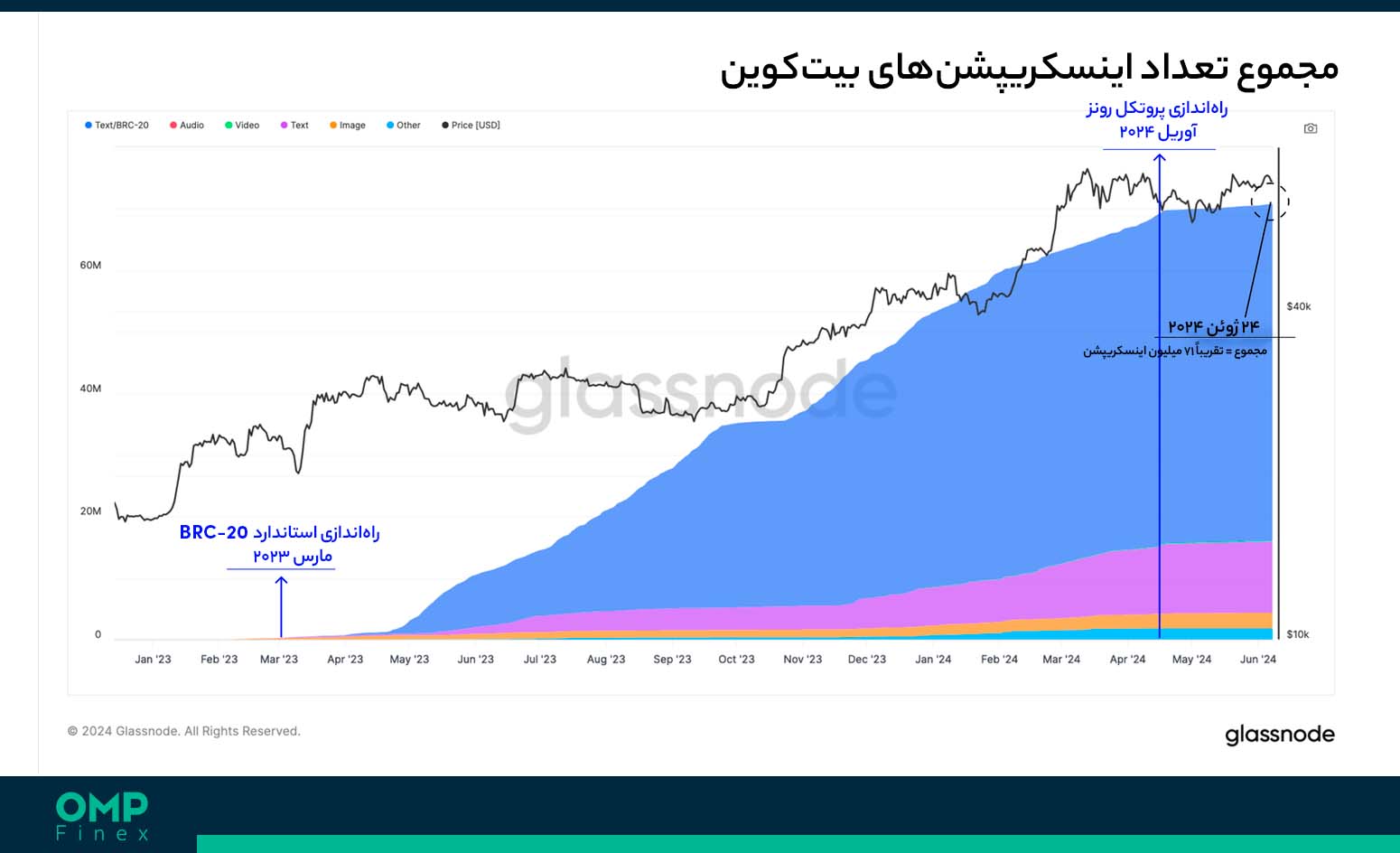

با توجه به موارد فوق، شبکه بیت کوین طی هفتههای جاری فشارهای مشابهی را تجربه میکند که البته، عوامل محرک این تحولات متفاوت هستند. از این رو، در این گزارش گلس نود نحوه تحولات ایجادشده بهواسطه راهاندازی استاندارد BRC-20، اُردینالز (Ordinals) و پروتکل رونز (Runes) بیت کوین بر چگونگی تحلیل و برداشت کارشناسان از شاخصهای آنچین این رمزارز مورد بررسی قرار گرفته است.